图片来自摄图网

一揽子化债方案出台后,随着化债进程的加速,城投融资政策进一步收紧。近期城投融资情况如何?哪些区域城投融资边际有所改善?

四月下半月城投债融资情况一览

一、城投债净融资持续缩量。据招商证券数据,4月下半月,城投债发行比上半月有所增加,发行533只,规模3711亿元,环比增加1512亿元。但同时偿还放量,规模达4262亿元。4月下半月净偿还规模-551亿元,前值为-123亿元,净融资规模有所下滑。

从省份来看:14个省份净融资为正,17个省份为净偿还。12个重点省份中,天津净融资增量较多,规模达39亿元,环比增加100亿元;重庆、贵州净融资有所缩量。非重点省份中,江西、广东净偿还有所改善,江苏、山东、湖南净融资明显缩量。

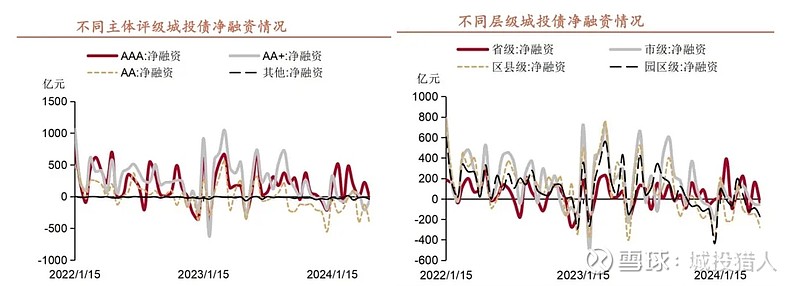

从行政级别和主体评级来看:行政级别方面,4月下半月,各层级城投债净融资环比均有所回落,其中省级城投债环比回落最多(204亿元),其次是园区级(174亿元)和区县级(135亿元),最后是市级城投平台(4亿元)。主体评级方面,AA+主体净融资环比有所增加(148亿元),其他评级主体城投债净融资均有所回落。其中AAA主体环比减少246亿元,AA主体环比减少300亿元。

图片来自招商证券

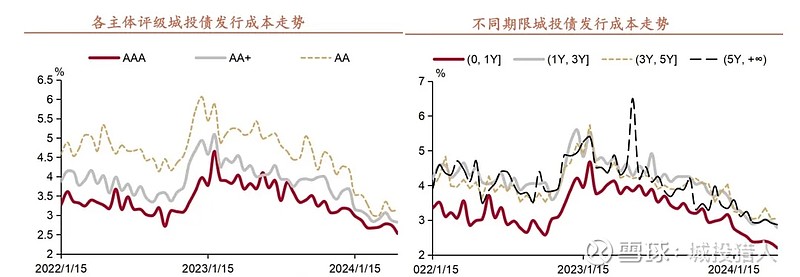

二、城投债认购倍数有所回落,发行成本继续下行。据招商证券数据,4月下半月,城投债认购倍数有所回落,平均为1.17倍。其中黑龙江城投债有效认购倍数最高,达到3.67倍。同时发行成本继续下行,加权平均发行利率为2.77%,继续徘徊在这两年的低位。其中AA评级加权平均发行利率相对较高,达3.14%,其次是AA+(2.82%)、AAA(2.53%)。期限方面,3-5年加权平均发行利率收益率(3.05%)较高,其次是5年以上(2.87%)和1-3年(2.78%)。

图片来自招商证券

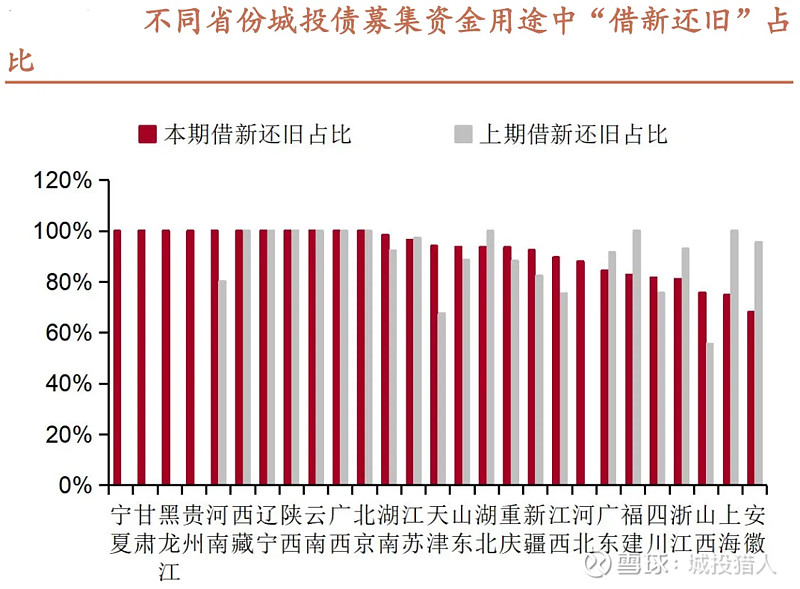

三、城投募集资金借新还旧占比仍处高位。据招商证券数据,4月下半月,城投债募集资金用途借新还旧发行规模为3007亿元,占比为91%,环比、同比上升0.5%和5%。与上半月基本持平。

从省份来看:4月下半月,公布募集资金用途的27个省份中,11个省份全部用于借新还旧。城投债发行募集资金用途占比环比上升较多的主要是天津、山西和河南。

图片来自招商证券

从行政级别来看:4月下半月,省级、市级、区县级和园区级城投债借新还旧占比分别为68%、94%、95%和96%。可见省级平台募集资金用途借新还旧占比有所回升,其他层级都有所下降。

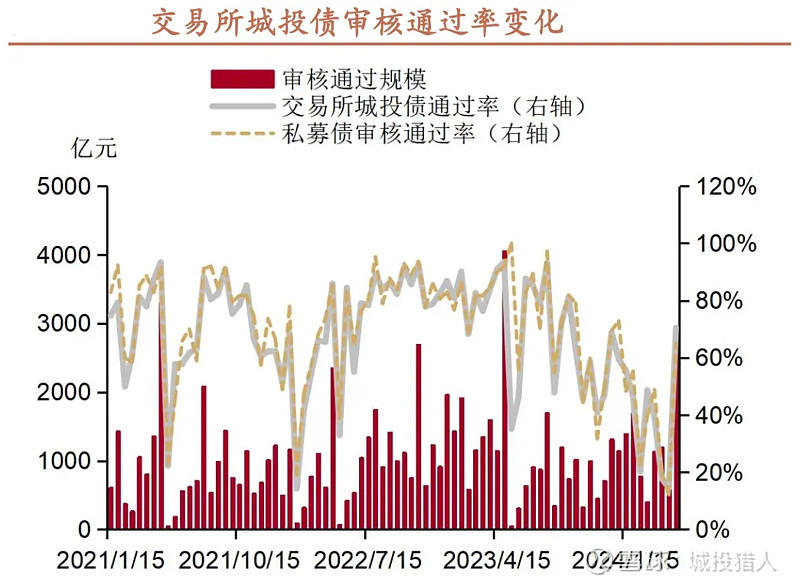

四、交易所城投债审批通过率大幅回升。据招商证券数据,交易所终止审查的城投债有16只,拟发行规模316亿元;已通过发审会与注册生效的城投债共167只,拟发行规模为2965亿元,通过率为70%,上半月仅为14%。

其中4月下半月3家省级平台城投债(分别位于广西、甘肃和上海)交易所审核终止值得注意!说明城投债审批愈发严格,不仅限于重点区域,非重点区域及发达区域如果盈利和偿债能力的下滑也会使城投融资受限。

图片来自招商证券

写在最后

总体来看,今年化债背景下,城投债务风险整体可控,但城投债再融资压力较大,借新还旧仍是主旋律,城投债净融资规模将延续下降模式,据粤开宏观预测,规模预计为6000-8000亿。