图片来自摄图网

2024年一季度,城投美元债发行及净融资情况边际好转,发行票面利率较2023年有所下降。浙江、山东、江苏、福建等地发行规模较大,且以区县级和地市级主体发行为主,其中区县级占比明显提升,地市级占比小幅下降,发行主体呈明显下沉特点。这其中的投资价值怎么看?

存量城投债都有哪些?

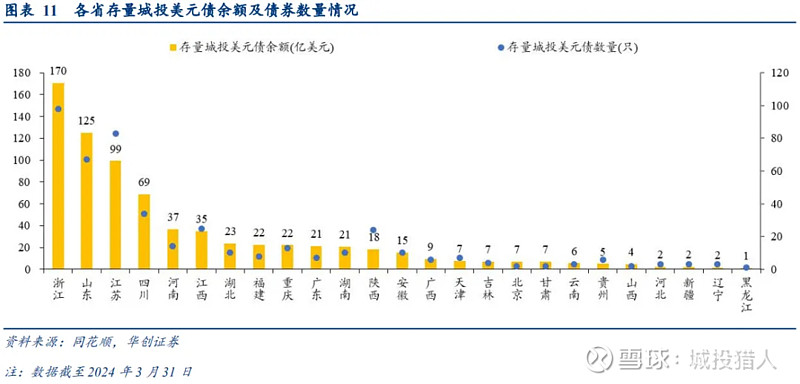

据冠南固收统计,截至2024年3月31日,城投美元债存量共470只,其中25只债券余额数据未公布,剩余债券余额合计为737亿美元。

地域分布:25个省份仍有存量城投美元债,其中浙江省、山东省、江苏省和四川省的城投美元债余额位于前列。

图片来自华创证券

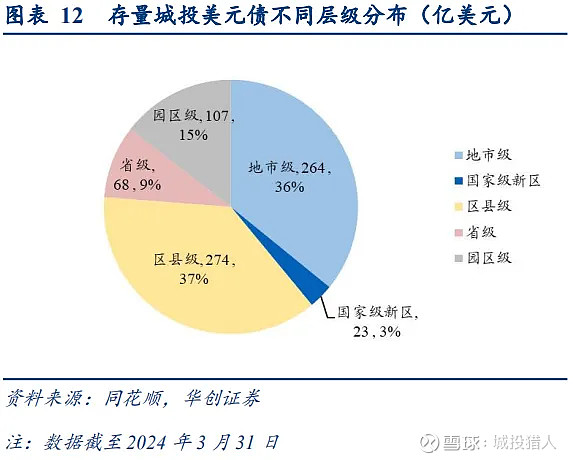

行政层级:存量城投美元债主要以区县级和地市级主体为主,区县级占比明显提升,而地市级占比则有所下降。

图片来自华创证券

剩余期限:存量城投美元债的剩余期限主要集中在2年以内,其中1年以内的债券占比为45%,1-2年的占比为35%,2-3年的占比为19%,3年以上的占比仅为1%。

主体评级:存量城投美元债以AA+级及以上主体发行的债券为主,其中AAA级、AA+级、AA级的余额占比分别为37%、48%、12%。

投资价值怎么看?

结合美债市场表现及国内化债政策,目前城投美元债的投资价值主要体现在以下几个方面:

一、高票息收益

城投美元债相较于境内城投债具有更高的票息收益。这主要是由于美元债的发行票面利率普遍高于境内债,这为投资者提供了较高的利息收入。

图片来自华创证券

二、高二级市场收益率

城投美元债在二级市场上的收益率也相对较高,Markit iBoxx 亚洲中资美元城投债指数、投资级城投美元债、高收益城投美元债到期收益率历史分位数分别位于2020年9月以来的61%、61%、79%的历史分位数水平,仍有较大的收益挖掘空间。

三、违约风险相对可控

尽管存在技术性违约的风险,但至今城投美元债尚未出现过实质性违约案例。在当前化债攻坚期,国内化债政策持续推进,城投境内外公开债券短期内实质性违约风险较低。

汇率波动风险相对可控:由于美联储短期内降息概率不大,预计汇率将维持窄幅波动,这减少了汇率波动对投资回报的影响。

四、投融资优势

相比境内城投债,城投美元债募集资金用途受限相对较少,且政策上不新增地方政府隐性债务,这为城投美元债的发行和投资提供了一定程度的政策支持。同时城投美元债的投资渠道多样:境内投资者可以通过多种渠道参与城投美元债投资,如QDII、QDLP、QDIE、债券“南向通”等,这增加了投资的灵活性。

投资策略方面,对于风险偏好较低的机构,可以选择风险较低的城投美元债,如强区域省级和地市级、剩余期限在1年以内的债券。而有一定收益诉求的机构,则可以关注期限较长或区域信用较弱的城投美元债;同时市场的变化,如监管政策的调整、美联储的利率决策等,也为投资者提供了机会,可以通过择时交易获取收益。

风险提示

当然,投资者在考虑投资城投美元债时,也应注意以下潜在风险。

一、估值波动风险:城投美元债的估值可能受到城投舆情、监管政策变化、美联储操作等因素的影响。

二、技术性违约风险:虽然实质性违约风险较低,但仍需警惕因财务指标不满足发行条款而引起的技术性违约风险。

三、宏观经济和政策变动:宏观经济波动和政策变动可能对城投美元债市场产生影响。