美国降息预期重燃!在上周的议息会议上,美联储主席鲍威尔明确表示,下一步行动不太可能是加息。瞬间点燃了原本已经对年内降息不再抱有太多期望的投资者的热情。多位市场人士表示:在对美国降息预期上调的情况下,美元债具有较高配置价值,可提前布局,尤其是流动性好的高收益中资美元债。如何理解降息预期下美元债的配置价值?哪些中资美元债值得关注?

降息预期与美债走势

首先明确一个基本逻辑:债券的价格和市场对于央行未来的加息/降息有关。预期加息,债券价格就跌,债市走势就差;预期降息,债券价格就涨,债市走势就好。在此基础上,对可能出现的情况进行分类讨论:

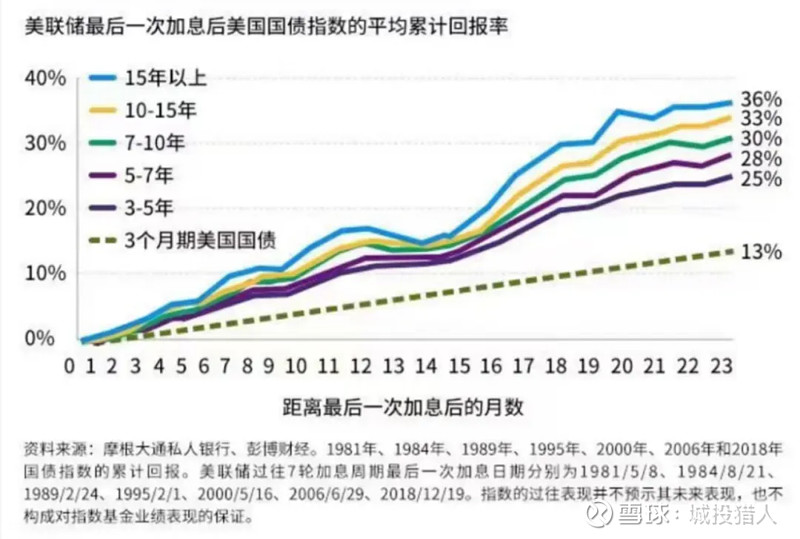

1 、如果美联储大幅降息,那没什么可说的,美债价格上升,美元债有可能出现大牛走势。

图片来自网络

摩根大通的回测数据显示,历史上在加息结束一年后,美国国债指数有超10%的涨幅。考虑到美国国债的降息空间远比中国国债大,这个牛市可能更加迅猛。

2 、如果美联储不降息,那也无所谓。因为美元债的票息就有4-5%的收益,在国内也没有降息预期的情况下,其性价比远高于国内债基。另外,因为有资金出逃的压力,所以中国的降息节奏不得不参考美国的降息节奏。如果美联储迟迟不降息,中国就很难率先大幅降息。这就会继续打击国内债券的价格上涨,继续提高美元债相较于国内债的性价比。最后,美联储不降息,美元相较于人民币的升值概率就更大。美元债作为美元资产,就更值钱了。

概括一下:美联储降息,美元债大牛市;美联储不降息,它能打击国内的降息预期,同时美元债有更高的票息收益,投资性价比仍然高于国内债券。

所以,除非你的看法与市场相反,押注中国经济即将大幅下滑乃至于崩盘(届时中国就必须不计代价地大幅加息),否则,不论美联储如何操作,现阶段美元债都是比国内债基更好的选择。

美联储降息预期升温

近期,美国劳工部的数据显示,4月非农就业数据远低于预期,失业率上升、薪酬增长放缓。这些因素共同催化下,市场对于美联储今年秋季降息的预期迅速重燃。

在上周的议息会议上,美联储主席鲍威尔明确表示,下一步行动不太可能是加息,目前的利率水平将被证明具有足够的限制性。此外,美联储在会议声明中还宣布减缓缩表计划。6月开始,将每月美国国债的赎回规模上限从600亿美元降至250亿美元,超过这一上限的任何本金会用于对美国国债的再投资。

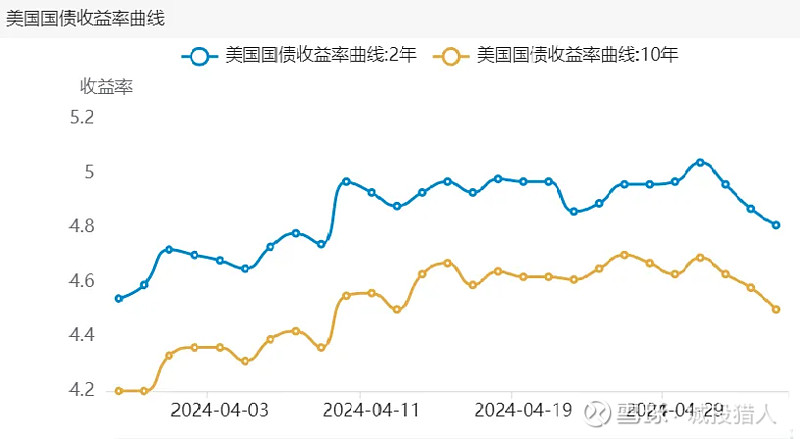

从当前市场波动来看,美联储利率预期的变动已经在债券市场有所反映。据新华财经数据,美国10年期国债收益率和2年期国债收益率连日跌幅显著。

图片来自新华财经

城投美元债表现亮眼

中资美元债到期收益率目前处于2019年5月以来的高点(80%以上),在对美国降息预期上调的情况下,中资美元债配置价值凸显,尤其是流动性好的高收益债。从票息角度着手,城投债表现亮眼。数据显示,截至上周五,中资城投美元债指数为138.07。

从一级市场来看,上周有8家公司发行离岸债,发行人以城投企业为主。其中,九江市城市发展集团有限公司发行3亿美元高级债券,息票率6.55%,为上周规模最大的美元债,该债券的评级为BBB-(惠誉),并在MOX澳交所挂牌上市。

从二级市场来看,上周,昆明轨道交通集团有限公司发行的KMRLGP 8.5 12/07/25收益率达10.54%,天津国有资本投资运营有限公司发行的TSIVMG 1.55 12/17/29收益率达20.49%;

择券方面,2024年开年以来,城投净融资有所回暖。产业转型成功、有资源禀赋或得到较多化债资源的区域或可成为城投美元债的介入点。