2023年,对城投行业而言,过的并不轻松。一方面土地市场低迷,地方财政承压;另一方面,地方债务风险要防控,产业要市场化转型,诸多重任压身的城投到底情况如何?今天就从城投年报出发做一下分析。

资产端和负债端几个重要关注点

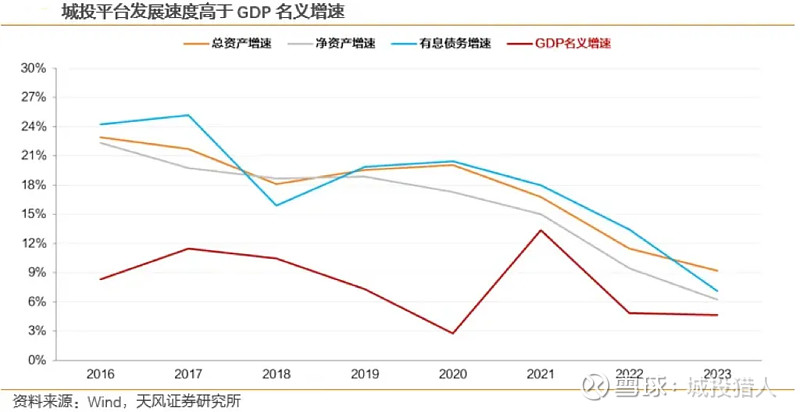

一、土地市场继续低迷,存货增速持续下降。据天风证券研究所数据,自2020年起,城投平台存货账面规模同比增速逐年下滑,去年仅为7.94%。即便如此,城投在宏观经济中仍发挥重要作用。虽然去年城投平台总资产、净资产和有息债务增速均有所下降,但仍超GDP整体增长水平。

图片来自天风证券研究所

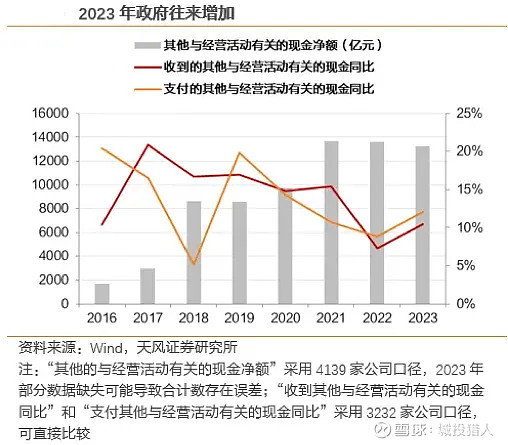

二、在建工程增速放缓,政府资金往来增加。据数据显示,去年在建工程同比增速有小幅回升,但尚未恢复到2020年水平。受到项目进程和回款等方面影响,城投应收账款和其他应收款增速稳中有降,但其他经营现金流入与流出增速均有所上升,政府资金往来继续增加。

图片来自天风证券研究所

三、股权投资增速下滑,但投资能力有所提升。据天风证券研究所数据,去年,城投长期股权投资规模增速和规模增长主体比例双双下降,分别下降5.87个百分点、3.73个百分点。同时投资活动现金流出呈现负增长,对产业投资热情有所下降,股权投资更趋向于稳健。投资收益增速由负转正,同比增速大幅回升,达到17.68%,说明城投投资能力有所提升。

四、城投有息债务规模持续增加,但债券融资把控趋严,增速边际放缓。据天风证券研究所数据,截至去年底,城投平台存量债券余额16.11万亿,同比增长9.23%。特别是一揽子化债后,存量债券余额增速下降快速,11月和12月甚至出现负增长。

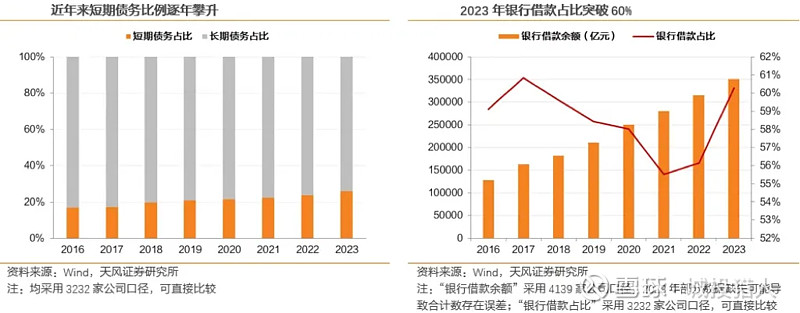

五、短债占比略有上升。截止去年底,短期债务占比25.93%,同比上升2.18个百分点,但整体短期偿债压力仍在合理范围内。受低利率和债市融资政策影响,融资结构得到改善。银行贷款比重明显升高,直融比例略有回升,同时伴随非标规模的快速压降。

图片来自天风证券研究所

六、城投平台资产负债率和债务资本比逐年走高。据天风证券研究所数据,去年城投平台资产负债率和债务资本比为61.46%,159.47%,较2022年分别增加1.07个百分点、7.03个百分点。虽然相关指标显示偿债能力略有下滑,但总体仍在合理区间内。

财报显示各省债务情况如何?

从债务规模来看:江苏、浙江、山东、四川、湖北、广东、河南、湖南等省份规模较大,均超2.5万亿。江苏作为城投债务大省,去年增速略有降低。

从城投有息债务增速来看:因2022年基数低,内蒙古以77.56%的增速遥遥领先,浙江、四川和广东次之,增速在10%以上。

从融资结构来看:城投有息负债中,债券占比有所升高,为27.26%。西藏直融占比最高,为53.91%。黑龙江非标占比最高,达到5.26%;其次是湖北、北京、广西等,在4%左右。

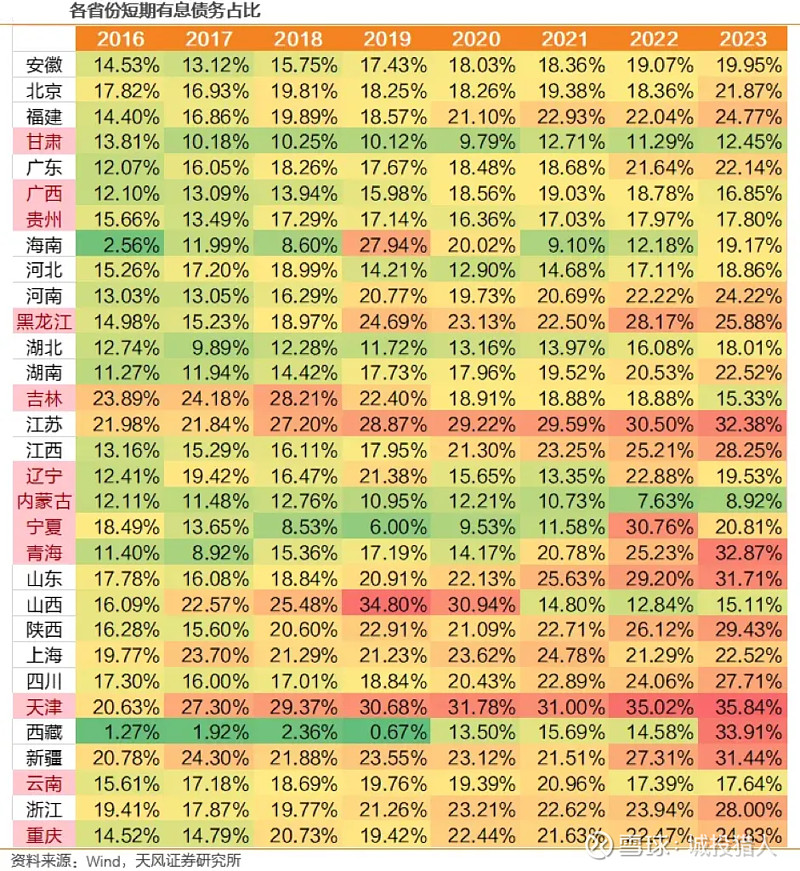

从短债占比来看:天津短债占比遥遥领先,为35.84%,偿债压力最大。西藏、青海、江苏、山东、新疆等次之,均在30%以上。

图片来自天风证券研究所

从广义债务率来看:第一梯队为云南、甘肃、广西、天津等,广义债务率超900%;第二梯队为吉林、青海、重庆、湖北、湖南、贵州、河南、四川、黑龙江、江西等,广义债务率均超600%。

从12个重点省份来看:

有息债务规模和债券融资情况方面,青海、辽宁、黑龙江、甘肃、吉林、贵州、云南、天津8个省份有息债务规模表现出负增长。债券融资增速较低排名全国前十的有黑龙江、甘肃、青海、辽宁、贵州、吉林、云南、宁夏、广西、内蒙古,债务管控效果明显。

债务结构方面,吉林、宁夏、青海、甘肃、辽宁、内蒙古、贵州等7个省份非标占比不足2%。内蒙古、甘肃、吉林、广西、云南、贵州、辽宁、宁夏、重庆、黑龙江等10个省份短债占比低于全国平均水平。

广义债务率方面,吉林、天津、贵州、云南、甘肃、青海等省份2023年广义债务率有所下降,尤其是吉林省,降幅为182.69个百分点。

写在最后

从城投年报来看,去年以来,城投公司平均融资成本进一步下行,与此同时,城投有息债务增速整体稳中有降,债务高速增长的势头持续好转。后续来看,本轮化债的核心还是在于城投市场化转型,提高造血能力。而且名单制管理模式下,提高市场化竞争力,方可逐渐突破相关的融资限制。随着城投直融趋势的改变,银行借款比重有所回升,供给缩量的情况下,未来城投债券或仍是优质的资产,可根据风险偏好选择适合自己的那个。