一揽子化债方案后,城投债信用利差大幅下滑,降至历史较低的位置。叠加资产荒,匹配足够的满足投资收益要求的资产越来越少。但在此背景下,区县城投利差还相对较高,而且分化的比较明显,成为当下的重要关注点。

化债背景下,区县城投影响几何?

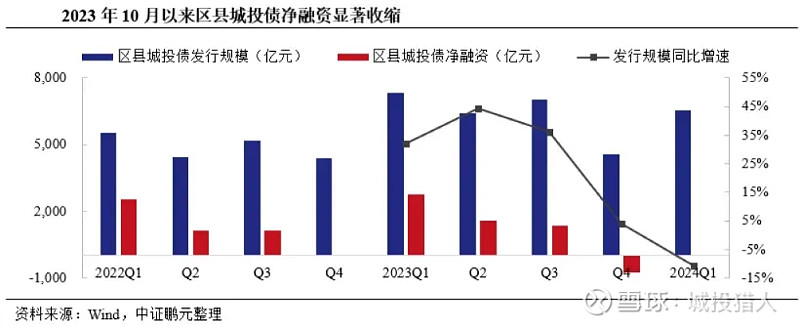

35号文等化债政策推出后,城投新增债券融资难度明显加大,城投债净融资大幅下滑,其中区县城投受影响更大,且净融资出现历史性转负。据中证鹏元数据统计,去年10月份以来,交易所终止审查城投债的数量和规模均大幅增加,其中区县城投债数量、发行规模占比分别为84%和74%。

图片来自中证鹏元

去年10月以来,区县城投债净融资显著收缩,除受城投新发债政策严控影响外,贵州、天津、广西等获特殊再融资债券资金较多的省份出现债券提前兑付潮,叠加发行人大幅下调票面利率使得回售规模增加,同时部分区域区县城投通过银行借款置换了到期债券。去年四季度以来,城投债发行规模同样回落,尤其是区县城投债下跌更多,且净融资转负为-731亿元。

图片来自中证鹏元

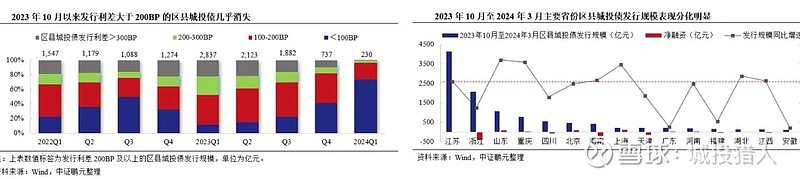

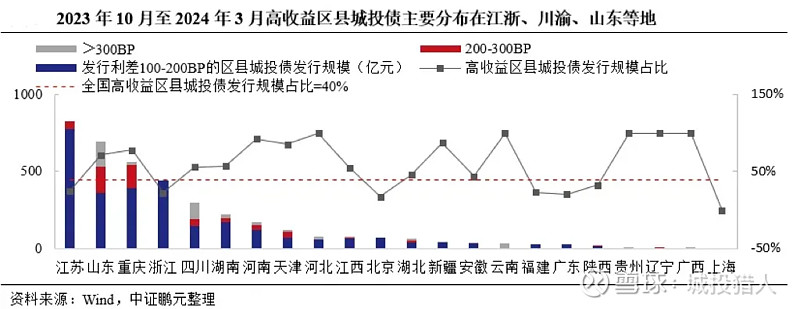

35号文后,高收益区县城投发行规模缩量明显。据中证鹏元数据,去年10月以来,发行利差大于200BP的区县城投债发行规模及占比下降迅速,去年四季度以来共发行967亿元。若把发行利差100BP以上定义为高收益区县城投债,去年10以来,仍有高收益区县城投债发行,规模达3217亿元,主要集中在江浙、川渝、山东、湖南等地,而且重庆、河南、河北、江西等地占比较大。化债背景下,省份发行利差差距缩小,下沉可获得的超额收益也在下降,但这些高收益区县城投债仍可关注。

图片来自中证鹏元

区县城投当前面临的问题

首先,特殊再融资债重启发行后规模有限,且支持重点省会及地级市,叠加金融化债落地相对缓慢,公开的非标置换落地案例也相对较少。由此不难看出,区县受益一揽子化债政策有限,去年以来,仍有贵州、山东等部分区县频发负面舆情,叠加借新还旧难度增加,债务压力较大、层级较低、资源统筹能力弱的区县仍面临较大债务管控压力和偿付压力。

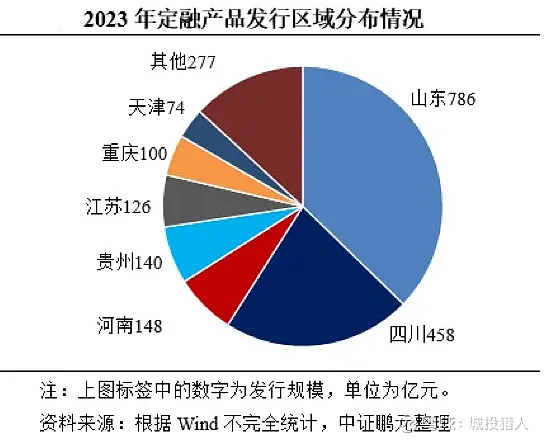

其次,新发债融资难的部分区县不得不选择非标等高成本融资渠道,虽然一定程度上缓解短期流动性压力,但同时融资成本较高可能加大城投债务管控难度。据wind不完全统计数据,去年,山东、四川、河南、贵州等地城投平台通过定融新增融资规模较大,且融资主体以区县城投为主。

图片来自中证鹏元

但同时化债政策对城投非标问题缓解程度有限。据中证鹏元数据,去年82家城投平台发生了175起非标违约事件,创历史新高,其中区县城投占比77%,在化债背景下,短期内城投债信仰得到强化,但多数省份城投债信用利差已压缩至历史低位,部分区域若频繁发生非标违约等负面舆情,可能会引起城投债的估值波动。

写在最后

对于非舆情区域,据中证鹏元数据,由于高收益区县城投债发行期限较长,多以3-5年为主,短久期下沉策略适用相对有限,可适度拉长久期。拉长久期时可重点关注上级政府财力强、自身经济财政潜力大的区县城投债,特别是具备产业和资源禀赋优势、招商引资成效较好、区域债务管控有序的区县。

对于舆情区域,化债政策增强了城投信仰,但从中长期看,舆情区域、弱资质城投仍面临较大的偿债压力和偿付的不确定性。对于非标逾期较多、债务突出、平台管理混乱的区县,以及区县所在地市类似问题较严重的仍应相对谨慎,下沉时更应全面评估,包括平台地位、债务规模与结构、资产质量、久期、份额、强担保等等。

具体到城投主体,可优先关注城投属性强、平台地位高、债务规模和结构合理、资产质量较好且有造血能力的核心区县平台,对非标融资占比较高、负面信用舆情多的平台,要谨慎选择。短期看名单内城投借新还旧受政策支持,但长期还要看其造血功能、政府支持等等,需与区域财政债务情况综合判断。