化债行情下,收益率不断下行,随着收益率的下行,市场缺资产的情况愈发明显,资产荒的行情继续。资产荒的形成与发展再度受市场关注。那到底什么是资产荒?史上有几轮资产荒?与过往的资产荒相比,本轮资产荒有何异同?又如何看待资产荒的后续发展?

资产荒是啥?

所谓资产荒,就是货币供给充足,而社会融资需求不足。简单点理解就是,宽货币向宽信用传导不畅的时候,资金相对充足,但又无法匹配足够的满足投资收益要求的资产,从而形成资产荒。

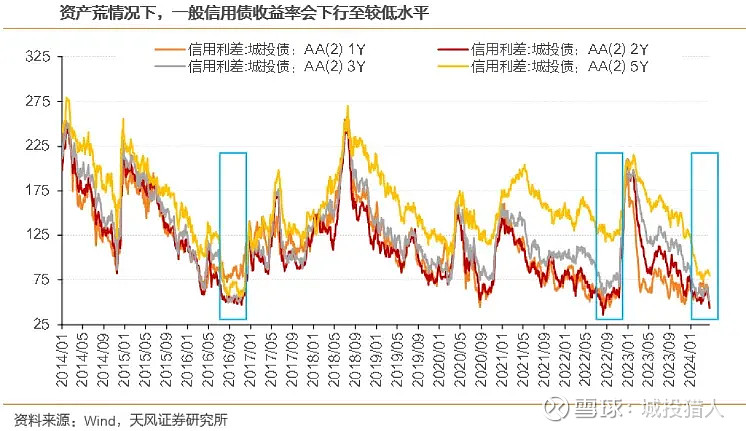

2014年以来,总共有四轮资产荒行情。在本轮资产荒(2023年11月以来至今)之前,史上还有三轮资产荒演绎比较明显的时段,分别是2016前3个季度、2020年1-4月、2022二三季度。资产荒过程中,市场感受最深刻的就是债市收益率、利差的阶段性低点。2014年以来,总共有四次较低的信用利差水平。其中2020年1-4月信用利差压缩受疫情影响,比较特殊。

图片来自天风证券研究所

本轮资产荒与之前资产荒异同之处在哪?

四轮资产荒的相同之处:

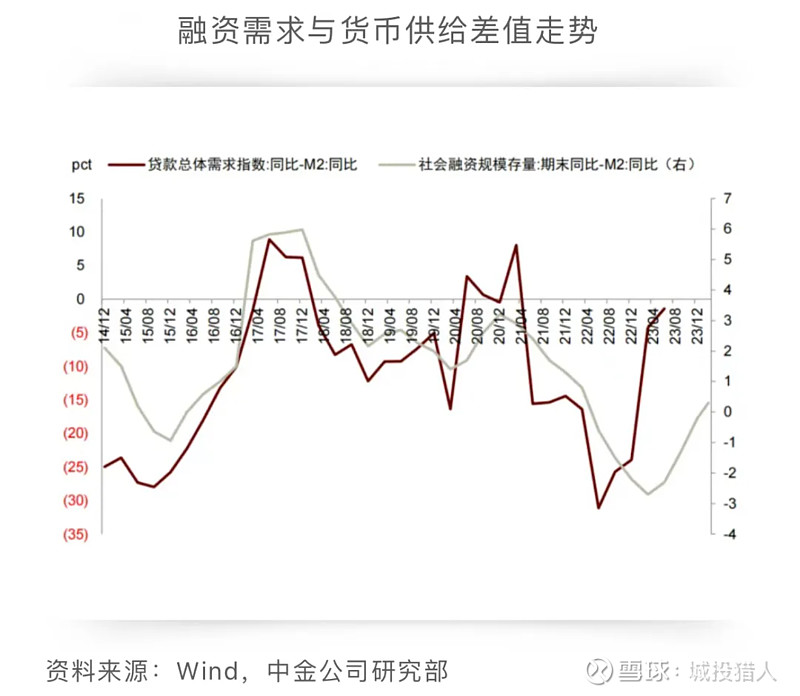

一、资产荒本身是资金供给大于需求的产物,往往对应着承压的经济基本面、宽松的货币政策以及宽货币向宽信用的传导不畅。

图片来自中金公司研究部

二、债市需求增长,特别是理财和其他资管类产品资金规模增长。

与过往资产荒对比来看,本轮资产荒的市场表现特点:

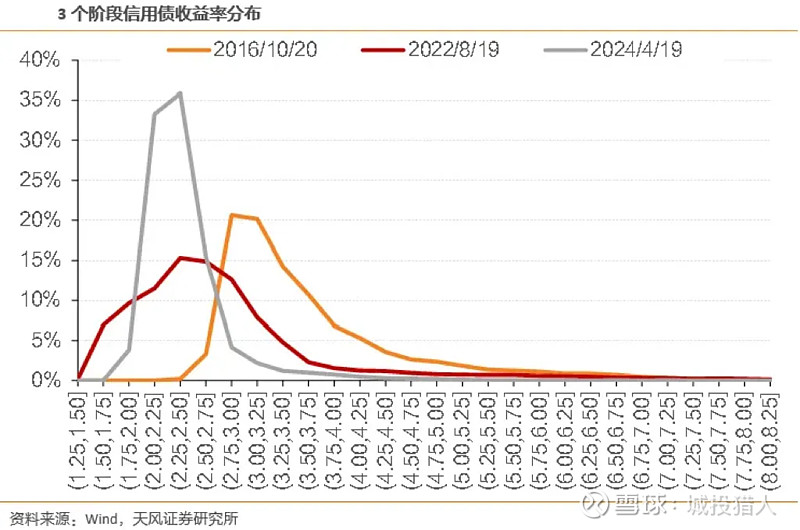

一、行情快且强,多数板块收益率下行幅度超过2020年及2022年这两轮,且整体收益率分布较为集中。据天风证券研究所数据,目前绝大多数债券收益率集中于2.0%~2.5%之间,主要与资金面和一揽子化债政策下,市场对城投的高度认可直接相关。

图片来自天风证券研究所

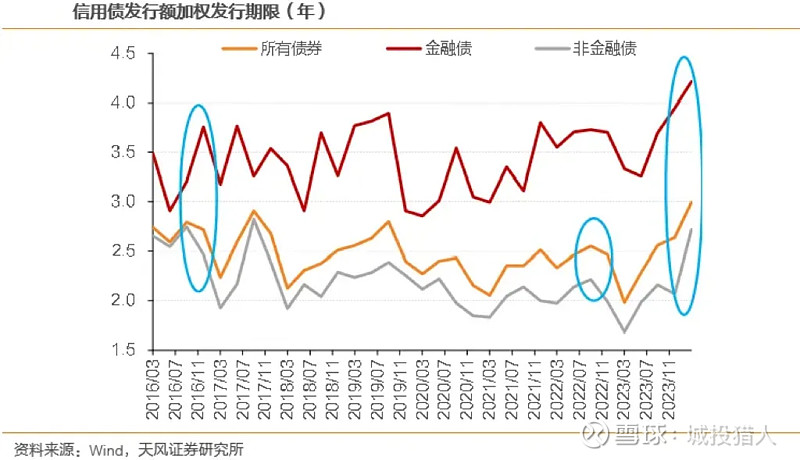

二、从供给结构来看,本轮资产荒,信用债发行期限明显拉长。所有债券的加权发行期限已经达到3.0年,为几轮资产荒中的最长。同时长端信用债更为市场青睐,短端下行受阻。

图片来自天风证券研究所

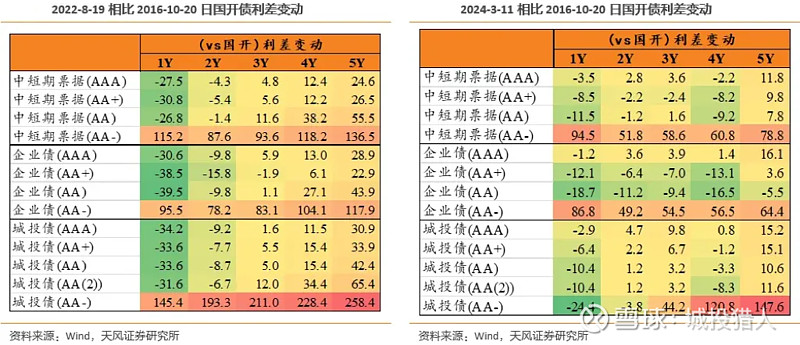

三、从评级来看,本轮资产荒,部分品种的信用下沉力度已超越2016年,达到历史峰值。同时信用下沉在主要板块体现特别明显。其中城投、银行永续债、二级资本债的收益率及利差下行幅度明显强于中短票,差距较此前几轮拉大。

图片来自天风证券研究所

写在最后

与历史上的几轮资产荒对比来看,目前内生性需求的修复仍偏弱,基本面的逻辑也未发生逆转,债券收益率尚不具备大幅回升的基础,预计资产荒仍将延续。但本轮资产荒中债券供给并不算太差,机构可投范围相对较广。简单的债券供给增加可能无法改变当前资产荒的状态,核心还是在于社会整体融资需求的提高。天风证券研究所认为,目前进一步下行的空间比较有限,未来可能仍在当前位置震荡。目前长期及超长期信用债关注度上升,可结合负债端稳定性加以关注。非金融类信用债中,城投仍为底仓,但考虑到再融资和流动性压力仍未缓解、2025年后政策还有待观察,注意不能同时拉久期和下沉。