在地方债务管控和一揽子化债背景下,城投债信用利差极致压缩,同时严监管下供给缩量,资产荒行情继续。城投债更多从去年的情绪价值切换为当前的供给价值,后续更大概率是由供给决定的格局,其中具有供给价值的区域和主体仍值得关注和把握。

城投债的供给价值凸显

城投债的供给价值主要表现在供给的缩量和优质资产的缺失。去年城投债发审趋严,城投债净融资同比下滑。而且自2021年开始,城投融资进入新一轮监管,债务风险大的地方城投发债有所约束,债券发行通过比例和金额都下降明显,净融资增速由正转负,城投债供需紧平衡。同时化债背景下,城投债收益率下行速度之快,高收益债越来越少,机构难以匹配负债成本的合意资产。据华西证券研究所数据,截至4月12日,87%的城投债收益率在3%以下,其中46%的部分收益率在2.5%以下。市场面临收益低、供给少的情况下,只能通过久期及品种策略来增厚收益。

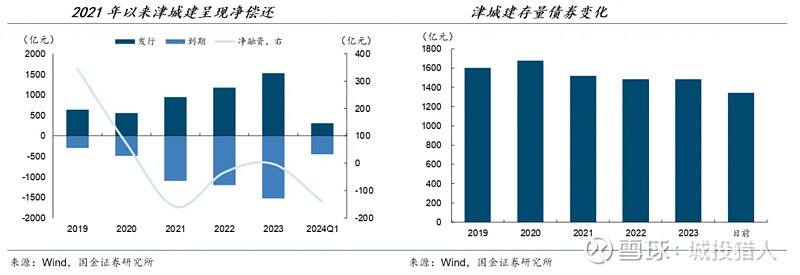

以天津为例,天津核心平台津城建以存量债券规模大和短债占比高备受市场关注。之前因资金面、信用事件等因素影响并不受市场待见,在化债背景下,津城建却成为行情的风向标,原因在于债券大规模滚续的债券融资模式得到改善。据国金证券研究所数据,自2021年起,津城建连续净偿还334亿,债券存量从1800亿缩减至目前1342亿,预计年底仅剩1000亿左右。到期压力也从79%下降至明年23%,信用利差下降500bp,在供给大幅改善下定价中枢或维持低位。如此看来,天津的津城建是城投债供给价值的最佳案例。

图片来自国金证券研究所

市场预计2024年城投债供给或将放缓,但仍延续趋严态势。据国金证券研究所测算,2024年城投债回售到期金额约5.7万亿,同比去年增长13%,但增速放缓明显。在供给缩量但需求过剩的情况下,投资者需求将逐渐由供给主导,城投债定价因素也由需求切换至供给,未来仍会是城投债供给价值决定价格。

供给缩量下,哪些区域仍具有供给价值?

根据供给价值的几大参考特征来筛选:一、过去债券供给偏高,预计未来供给回落,供需不平衡有改善空间;二、债券存量增速放缓或者负增长,说明区域或主体正在控制债券融资增速。基于此得出:

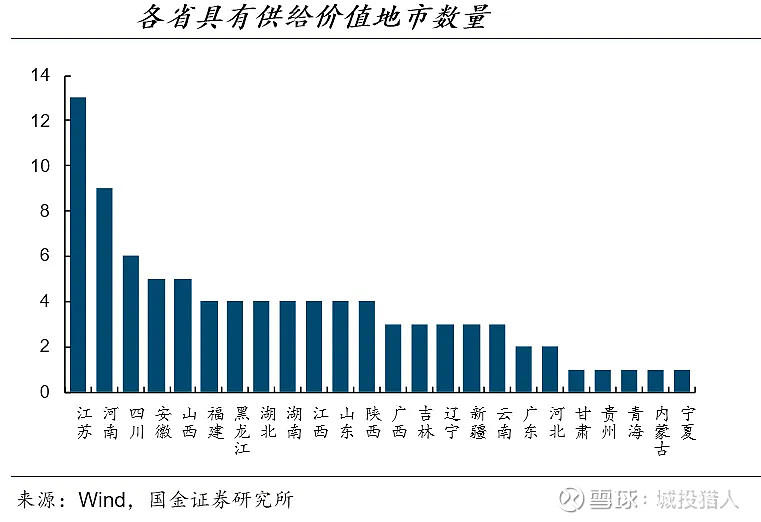

区域分布方面:地市层面,重点省份中,黑龙江、广西、辽宁和云南有供给价值的地市较多,债券供给收缩的确定性较强;非重点省份中,江苏、河南、四川和安徽等地有供给价值的地市较多。

图片来自国金证券研究所

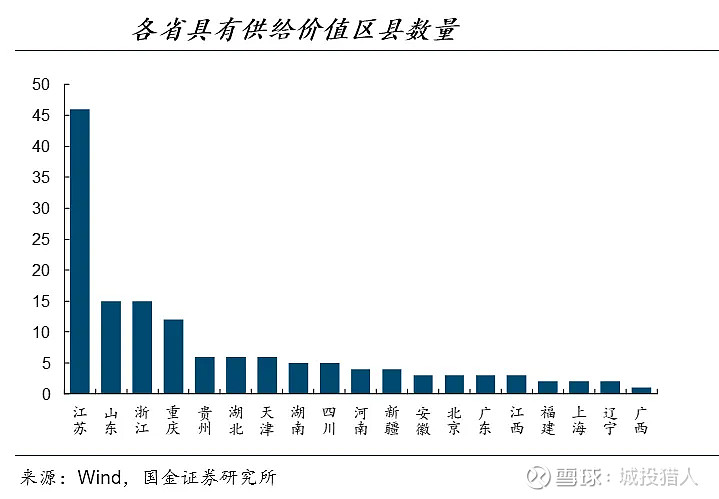

区县层面:重点省份中,重庆、贵州和天津具有供给价值的区县较多;非重点省份是具有供给价值的区县分布的大头,主要集中于江苏、山东和浙江。

图片来自国金证券研究所

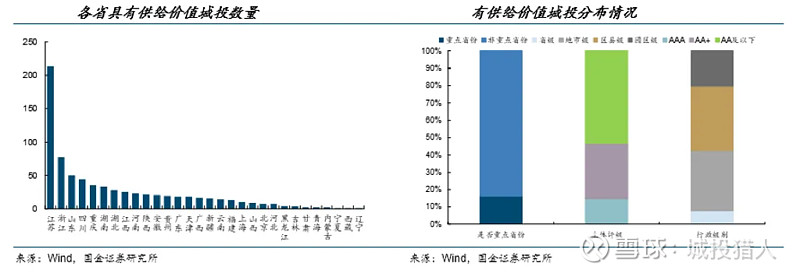

城投主体方面:非重点省份具有供给价值的城投较多,而且主要集中在江浙两地。主体评级中,中低评级有供给价值的城投较多。行政级别中,有供给价值城投主要是地市级和区县级。

图片来自国金证券研究所

从期限来看:当前信用债市场呈现出“牛平“行情,长端收益率下行明显,期限利差很薄。叠加化债政策2028年之前大概率相对稳定,负债端稳定的账户可考虑3-4年期品种;若偏防守型,1年期品种性价比也较好。当前在机构对久期的追逐下,长期限城投债多为溢价成交,3年5年以上城投债平均低估值成交偏离幅度已高于市场平均水平。