在存款利率不断下行背景下,银行理财产品再度“走俏”,增加了对债券、特别是信用债的买盘,对债券市场产生了什么影响?后市怎么看?

理财规模扩张对债市的影响

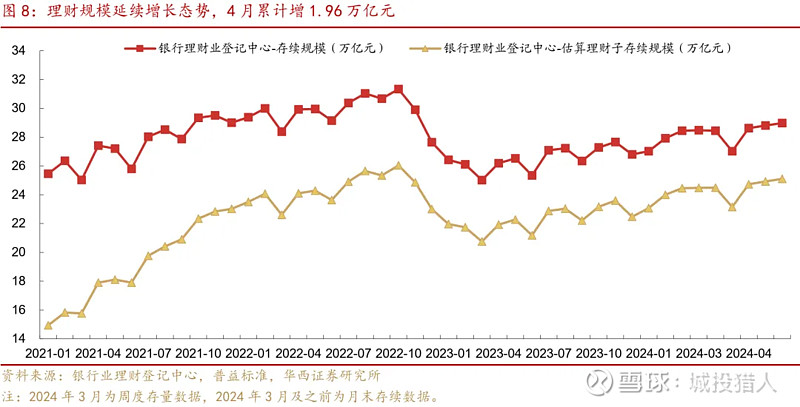

在经历4轮存款挂牌利率下调之后,主要国股银行3Y期以内存款挂牌利率均已降至2%以下,而理财收益则因债市利率下行提振而进一步走强。目前最小持有期理财近1个月年化收益率中枢在2~3%之间,理财相较存款性价比提升,两者之间呈现明显的“跷跷板”效应。2024年一季度,来自居民及非金融企业的新增存款规模为8.78万亿元,同比少增4.3万亿。而据普益标准数据,截至4月19日,银行理财的整体规模扩张至28.97万亿元,较2023年末增2.17万亿元,4月以来的单月增幅达到1.96万亿元,规模增长较为可观。

图片来自华西证券

理财产品规模的提升对债券市场有着显著的影响,主要体现在以下几个方面:

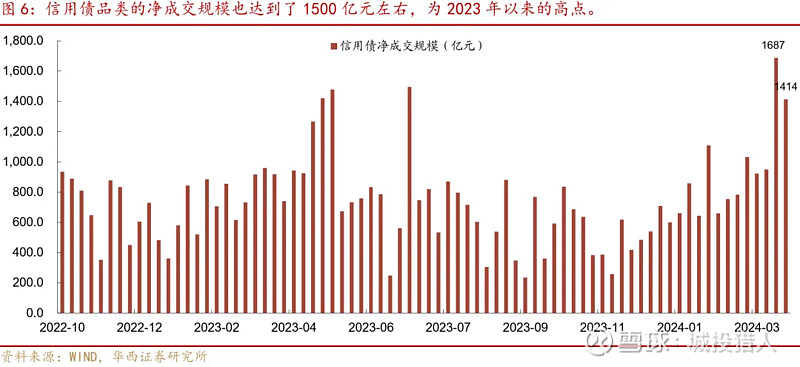

一、买盘力量增强:与银行自营相比较,理财配置债券比重更高,且以信用债为主,理财产品规模的增加意味着更多的资金可以用于投资债券,特别是信用债。据华西证券统计,4月8-19日期间,随着跨季后银行理财规模的大幅修复,信用债品类的净成交规模也达到了1500亿元左右,为2023年以来的高点。

图片来自华西证券

二、供需关系变化:特别是在信用债板块。目前债市仍然面临供需极度不平衡的难题,并且理财类机构或面临更迫切的配置需求,因此行情逐渐从长端利率切换至信用板块。具体来看,4月15-19日信用债收益率下行,信用利差全线收窄至10%以下历史分位数。截至4月19日,74%的产业债收益率在2.5%以下,60%的城投债收益率在2.5%以下。其中城投债1Y利差收窄10-11bp,3Y利差收窄7-9bp,AA(2)及以上5Y利差收窄5-7bp。

三、投资策略调整:随着票息的不断走低,信用债投资者正通过增加久期来追求更高的收益。具体来看,4月17-19日期间,5年以上信用债每日成交笔数增加至70笔左右,而此前仅30-50笔左右。

后市怎么看?

在债市供需极度不平衡尚未缓解的环境下,信用债资产荒或将加剧。需求端,考虑到银行净息差压力,为了进一步压降银行负债端成本,预计2024年存款利率或出现多轮下调,在此背景下居民储蓄意愿下降或将进一步扩大理财规模;供给端,信用债仍呈现缩量状态,4月1-21日仅城投债净融资就继续同比下降1124亿元。

策略方面,久期行情可能还将延续。据华西证券统计,目前5年以上信用债成交特点如下:一是存在“刚需”收益率,成交收益率集中在2.6%-3.0%;二是信用资质通常不下沉,且发行人的存量债规模相对较大,城投债主要是江苏、山东、重庆区域内的主平台,产业债主要是综合、公用事业的央国企;三是活跃券通常刚上市不久,城投债主要是上市2个月内的10年期个券,产业债主要是上市1个月内的10、15、20年期个券。因此接下来可重点关注存量债规模较大的区域主平台和产业央国企这类核心主体。