图片来自网络

随着一揽子化债方案的推进与落地,城投债务的风险可控,各地债务压力得以改善,市场风险偏好有所上升,城投债市场全面开启下沉行情。据媒体公开报道,特殊再融资债券一旦启动,更多偏重于债务压力较大的省份和地区偿还债务。重庆作为城投发债的主要区域,从债务体量和负担来看,有望再次获得额度,其中的机会也就值得关注。

整体债务负担较重 有望再获额度支持

据企业预警通数据,重庆2022年GDP为29129.03亿,一般公共预算收入2103.42亿,城投平台有息债务18929.10亿,地方政府债务余额10071.00亿,地方债余额11033.67亿,债务率125.03%, 宽口径债务率为360.03%。

图片来自企业预警通

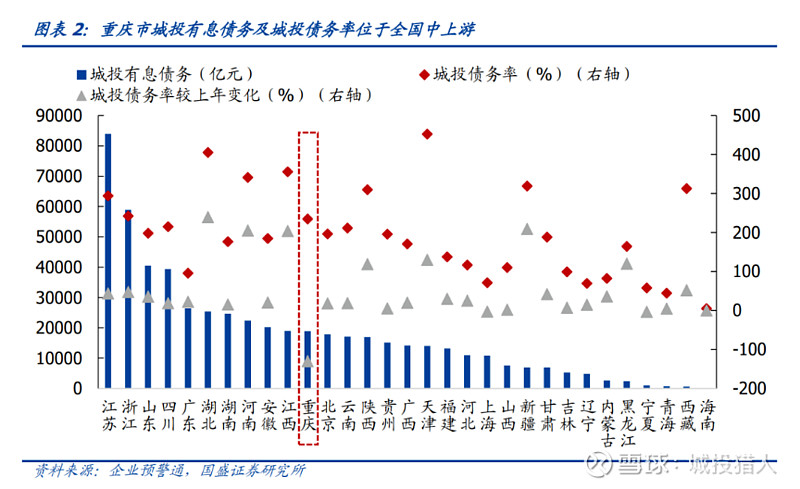

总体来看,重庆市城投有息债务位列全国中上游,债务率排名也比较靠前。2022年城投有息债务规模和城投债务率分别位居全国第11和第10。

图片来自国盛证券研究所

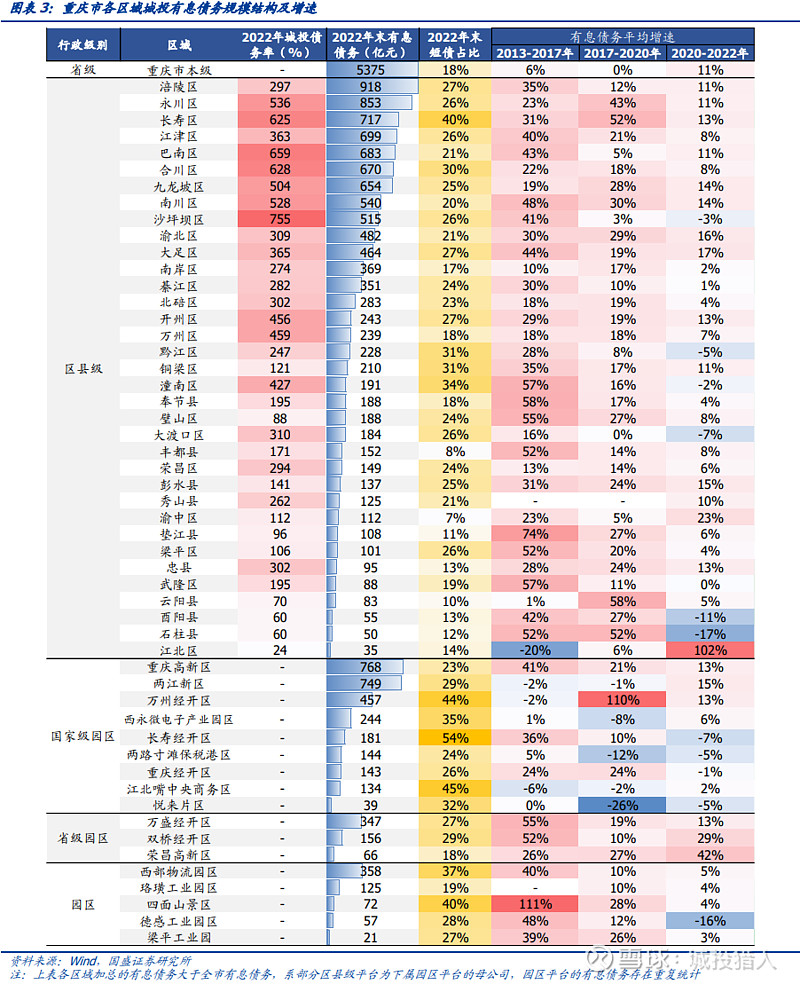

细化到区域来看,重庆市本级平台城投有息债务规模较大,占比约1/4。区县级平台2022年末有息债务约1.1万亿,占全市有息债务超50%。

图片来自国盛证券研究所

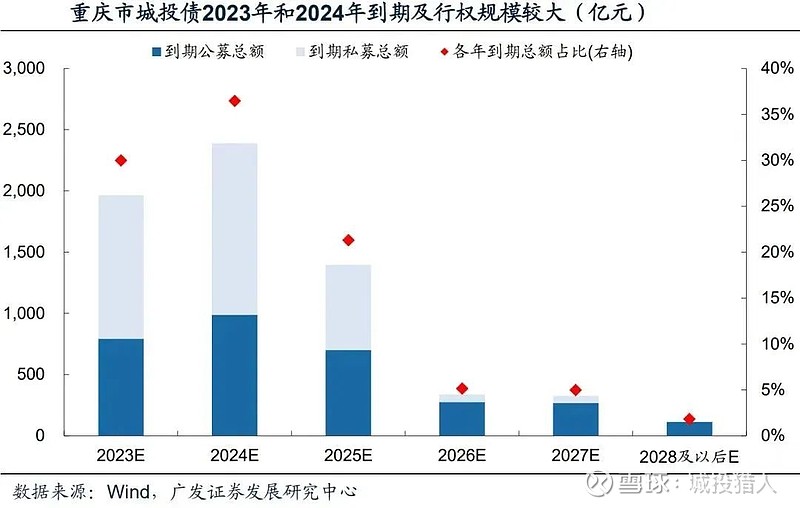

而且,据广发证券发展研究中心数据统计,2023年和2024年重庆城投债的到期及行权规模较大,占存量债余额的三分之二。其中2023年到期规模为1964.2亿元,占存量债余额的30.0%,2024年增加为2388.6亿元,占36.5%,2025年下降至1395.2亿元。

图片来自广发证券发展研究中心

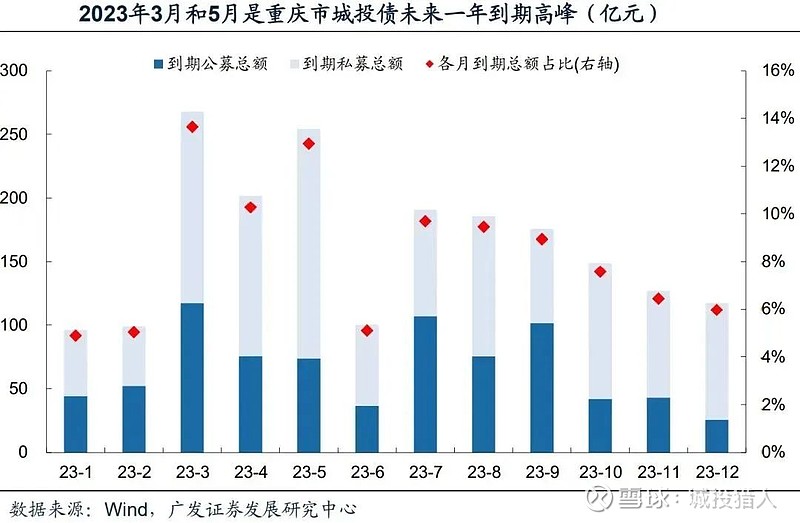

具体到月份,2023年3月和5月是城投债的到期高峰,到期及行权规模在250亿元以上,占一年内到期及行权总规模12%之上。其次是4月、7月、8月和9月,到期及行权规模在175亿元以上。

图片来自广发证券发展研究中心

国盛证券研究院认为:重庆整体债务负担较重,并且有望在本轮隐债显性化和银行置换中获得较大支持,也为市场择券提供空间。

一揽子化债方案对重庆或形成明显利好

市场认为,如果特殊再融资债券启动,作为重债区域的重庆再次获得额度的希望很大。原因有以下几点:

一、重庆曾在之前特殊再融资债券发行中获得过较高额度。2021年1月和4月分别发行过两批特殊再融资债券,总计500亿,分别用于偿还存量债务276亿和224亿。截至目前,重庆偿还存量债务的再融资债发行额排名全国第四。

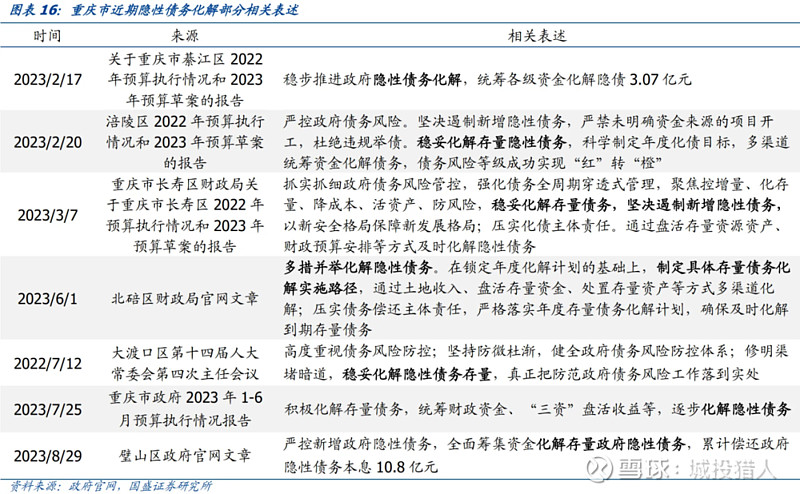

二、为改善区域债务情况,重庆对隐债化解态度明确。2022年以来,重庆多次提及隐债化解。

图片来自国盛证券研究所

而且2021年以来政府的债务管控力度之大,且效果显著。从各区县 2021年以来出台的相关预决算报告及政府工作报告文件来看,债务率居高位的九龙坡区提前偿还了隐性债务。2022 年重庆各区县无新增隐性债务,且未发生区域性金融风险,整体债务风险可控,债务率居高的沙坪坝区、江津区、九龙坡区、綦江区及丰都县均在隐债化解方面取得了较大进展。

三、重庆利用特殊再融资债券化债成效明显。2021年获得特殊可融资债支持的沙坪坝区(128亿)、綦江区(68亿)和城口县(49亿),隐债利率有所降低,隐债偿还压力得以缓解。目前沙坪坝区整体估值已降至较低水平。

可重点关注哪里?

重庆市城投债以区县级为主,区域间估值分化显著,如果高估值区域获得特殊再融资债落地支持,估值将得到较好的改善,市场择券就有空间。可重点关注剩余期限较短、当前估值较高区县的债券。如酉阳县、潼南区、黔江区、大足区、开州区、綦江区、奉节县等。