图片来自网络

近期,某松系风险事件持续发酵,让整个金融圈打了个寒战!同样,面临债务困境的还有城投公司。2022年以来,土地市场遇冷,经济增速放缓,城投融资趋严等等,叠加城投前期的快速扩张造成债台高筑,城投面临的债务压力不小。据最新披露的2022年城投财报显示:城投有息债务超70万亿!积极化债成为其发展的必经之路,今天就聊聊城投大热的两化债方式。

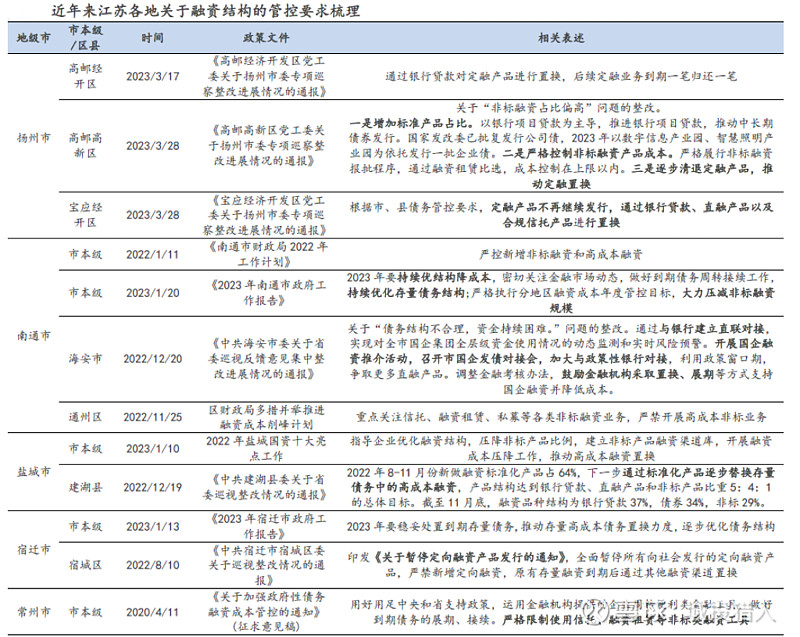

化债举措一:展期非标 叫停定融

2017年至今,监管部门多次发文联合地方政府推动摸底调查隐性债务,控制隐性债务的增长。大力整顿伪金交所,限制金交所为城投公司提供融资服务,限制金交所跨区域异地展业,逐步清理不规范的融资行为。

一方面,多地出台文件要求城投平台清退非标定融,甚至有的地区被严令禁止停止发售定融产品进行融资。

图片来自安信证券研究中心

另一方面,近几年非标业务爆发式的增长,风险隐患达到难以估量的程度,城投公司债务负担过重,资金紧张,有些区域的定融、商票产品延期兑付,出现了违约情况。

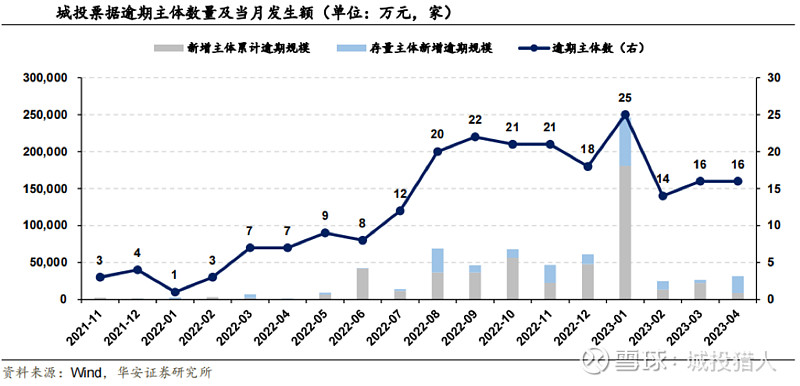

据华安固收研报,今年4月,又有16家发债城投出现承兑人逾期,当月逾期金额达3.15亿,环比增加4462万。

图片来自华安证券研究所

在16家逾期主体中,其中4家主体首次被披露,分别为昆明市两家地级市平台、贵阳市某区县级平台、巴彦淖尔市某园区级平台。9家主体出现商票持续逾期,涉及遵义、昆明、西宁与柳州某地市级平台、青岛与贵阳(2家)某区县级平台;贵阳与潍坊某园区级平台。具体4月商票逾期名单可后台索取哦!

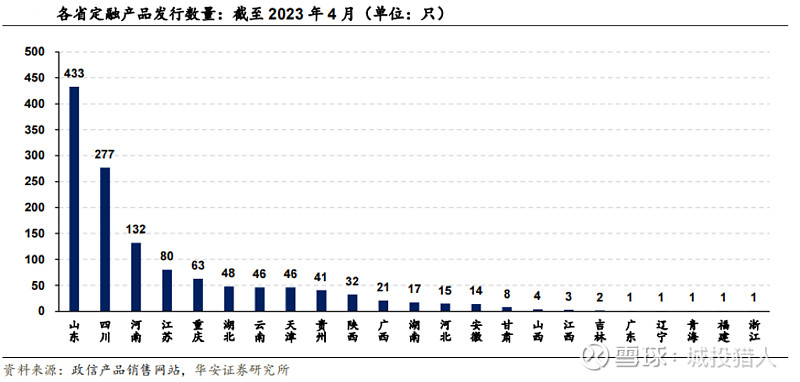

虽然定融风险巨大,但由于部分城投存在融资困难,为了资金接续,目前仍有新增定融产品在发行。据华安固收研报,4月新增定融产品38只,3家发债城投首发定融产品。新增产品主要涉及8个省份,其中山东、河南与四川数量较多,其次为重庆、天津、云南、陕西与河北,其余省份均无新增产品。

图片来自华安证券研究所

从短期来看,定融不会一刀切全面叫停,而存在展期的可能性会加大。一是因为许多平台仍有融资需求,二是定融存续规模较大,因其投资门槛低,普通投资者参入较多,一刀切造成投资者的损失更大。但从长期来看,非标定融一定会被清退,从近几年政策的导向和地方政府的态度和执行力上不难看出。在政策指导下,定融转型只是时间的问题。那如何清退定融呢?业内人士认为,经济发达区域,可通过其他融资渠道寻求资金来置换,但过程中出现延期的概率就会非常大。经济欠发达区域,可能会导致长期延期。

相比于非标,标债发行要求更为严格、发行流程需要经过发改委、证监会、交易所层层审核批准,合法合规性更强。当城投公司资金紧张时,标准城投债券兑付会被排到优先级。就像大家资金有限时,会优先偿还信用卡是一样的道理,公开违约就跟信用卡延期后的征信记录一样,抹不掉,谁都不愿抹黑征信进入失信名单。所以非标就会成为展期中的一员。

化债举措二:城投公司转型

近年来,防范系统性金融风险,被提到了前所未有的高度。为了避免区域系统性金融风险的形成,各地地方政府不遗余力地支持城投公司转型,而转型的第一步就是重组或者说整合。

其中合并型整合比较多见,意思就是已有的城投平台合并其他平台。当然这可以是同一城投层级的平台合并,也可以是市级平台合并区县级平台,即所谓的以市代县。

为啥要以市带县呢?因为区县城投成立时间普遍较晚,加上经济发展受阻、综合财力偏低等多个因素影响,资产规模相对较小、盈利能力弱自然偿债能力不足,也就导致了融资难的恶性循环。

2022年,在监管要求和政策支持的背景下,城投平台的整合进程明显加快。区县城投,如果能做有效的整合,未来也值得期待。据数据统计,2022年年度总资产榜单前100位城投公司的准入门槛为522.41亿,相较于上一年提高了83.22亿元,增幅为18.95%,未来还有望逐年提高,这背后,离不开城投的有效整合。

而且短期内迅速整合后重组,利于平台评级的上升,有的可获到AA+甚至AAA评级,但其中的运作机制和管理往往跟不上。还有一点值得注意,以市带县后,县里能当“甩手掌柜”吗?城投平台整合要求区县城投公司要加快发展,才能与市级平台公司竞争优质资源、资产、资本、资金。主动躺平可能会出现区县城投空壳化、失去发展主动权等情况,未来将遇到巨大的挑战。所以整合可以,最终靠自己才是关键。