在阅读本文之前,如果你没有拜读某东的大作《深度解读在线零售趋势,财报过后看京东VS阿里巴巴》(网页链接)的话,还是先看看,免得被我误导。

这篇文章天马行空,从阿里和京东的财报,到资本市场的反应,再到谈电商离不开“零售的本质”,然后介绍中国线上零售与线下零售的对应关系,以及中国线上零售与美国线上零售结构的差异,最后引出作者自己的观点:不断提升成本效率和用户体验的京东必将蚕食淘宝天猫份额。原因是阿里融资早,融资多,大量补贴给消费者,淘宝天猫商家长期不赚钱,增速没有京东快等等,结论是:“随着电商市场趋于饱和,京东会通过规模优势,成本效率和用户体验优势,不断蚕食淘宝天猫的市场份额。在国内市场,淘宝天猫目前还没有找到任何有效的方式阻止这种趋势发生。”也就是说自营为主的京东代表了未来在线零售的趋势。

首先,我们来谈谈京东自营的规模优势。京东最近三年自营GMV分别为937亿,1593亿和2556亿(咱先不管它水分多少),分别为阿里GMV的5.6%,6.5%和8.3%,与阿里比,京东规模优势吗?唯一的亮点是家电和3C产品,自营部分家电与3C产品2015年收入为1343亿,号称线上B2C市场份额第一,但与苏宁线上线下的总收入1355亿差不多,更谈不上超过目前阿里和苏宁的总和。6月1日,阿苏的“王者联盟”目标是使目前在两平台上具有百亿规模的品牌美的、海尔、三星、海信、华为、小米等,三年内GMV达到500亿;使目前在两平台上具有五十亿规模的品牌,联想、西门子、索尼、创维、佳能等,三年内达到GMV200亿的规模。光这十一个品牌GMV三年内就能达到4000亿。京东的规模优势在哪里?

其次,我们来看看京东的成本效率。下表是京东最近五年利润表的上半部分,京东自营的收入从2011年的209亿增长到2015年的1677亿,增长了整整7倍。它的经营利润率从2011年的-6.64%,增长到2015年的-2.05%,减少了4.6个百分点,这五年的经营利润率中,算2013年的利润率最好,为-0.84%,离盈亏平衡点差一个百分点不到,2014年由于一次性拍拍网的关闭,管理费用剧增了3个百分点,如果排除这三个百分点,2014年的营业利润率也是-2%左右。

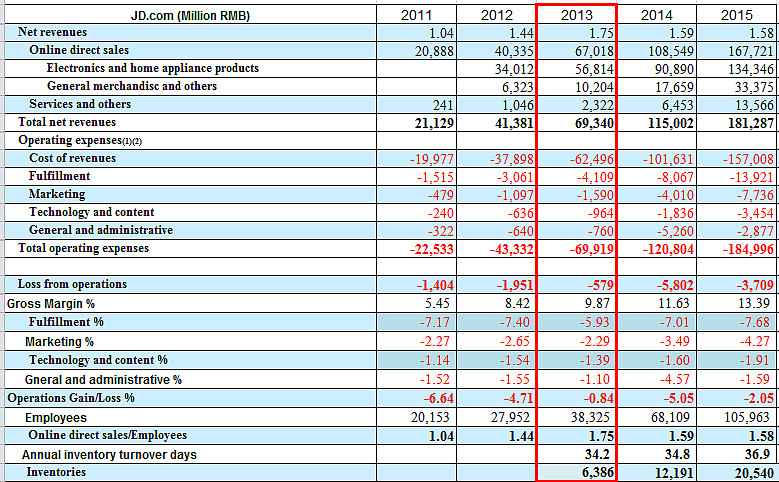

为什么2013年的京东营业利润最好(损失最少)?我们再看细一点,2013年履约成本最低,6%不到,之前两年(2011和2012)和之后两年(2014和2015)都超过7%,而且2015年最高7.68%;市场和研发成本与之前两年基本持平,但远低于之后两年,一般和管理费用也是最低1.1%,其他四年都超过1.5%。从上面数据可以看出,2013年是京东成本效率最好的一年,这一年的自营的收入是670亿,超过这个规模就没有规模效应,如2014年的自营收入1085亿和2015年的1677亿,各项成本费用率反而都升高了,如果京东的规模继续增加,还是目前的商业模式,它卖得越多,亏得也越多。

另两个数据也佐证了这个观点,一个是京东每个员工相对自营收入的产出,2011年每个员工产出是104万元,2012年增加到144万元,2013最高到175万元,2014年和2015年降到159万和158万。另一个是京东库存周转天数,2013、2014和2015库存周转天数分别为34.2天、34.8天和36.8天,貌似增长不多,但实际的库存金额从2013年的64亿增加到2015年的205亿,增长了222%,比自营的收入增长150%多72%。这进一步说明了京东自营规模不经济的观点。

(以上都是财报中的数字,其中2015年的履约成本、市场成本、研发成本和一般管费用与拍拍网的关闭无关,说2015年京东商城自营业务的营业利润为正是另一个谎言)

最后,我们来谈谈京东的用户体验。用户的体验,我现在还找不出具体的数字来验证,也不想在这里信口开河地谈,因为每个人的需求不同,体验也不一样。有的人在意下单付款的体验,有的人在意价格的竞争力,有的人看重运输的快慢,有的人看重客服和售后,还有的人更看重是否正品,等等。有关阿里和京东用户体验的对比,我们不仅要看现在,而且更要看未来。在此,我做一个小小调查,您认为阿里和京东的用户体验,在未来2、3年之后,谁更有优势?有3个选项:A、京东更有优势;B、阿里更有优势;C,京东阿里不相上下。我个人的意见是B,因为阿里的短板是物流和正品,随着阿里菜鸟网络的优化,打假力度和体制的加强以及与线下商家的合作,阿里的体验会越来越好。

综上所述,京东对比阿里,没有规模优势,也没有成本效率,用户体验方面的优势也在慢慢丢失,京东凭什么能够蚕食淘宝天猫的市场份额?或者仅仅因为目前增长比阿里快?借用张近东的一句话:零售是一场没有终点的马拉松,不是比谁跑得快,而是看谁跑得久!

$阿里巴巴(BABA)$ $ 苏宁云商(SZ002024)$ $京东(JD)$ @投资人生 @三叠纪的螺岩 @阿狸 @非知名投资者 @知一知二 @快雪时晴 @苏宁易购闵涓清 @李成东 @阳自东来 @邓欣华 @康美研修生

李成东的谎言1:网页链接

李成东的谎言2:网页链接