总收入2453亿,增长30.53%,这个增长确实不错,但并不意外,因为三期员工股权激励就是增长30%。归母净利润133.2亿元,高于年初预告的127.8~132.0亿元的上限,这多出来的1.2亿元应该不是投资收入的计算错误,更多可能是主营业务产生的利润。

净资产805亿,与2017年底的790亿元只增长了15亿元,这与持有阿里巴巴股票有关,17年底阿里的收盘价为172.43美元,虽然当时没有卖出,但实际上已经反映在净资产上,而最后一次卖出的均价140美元左右(具体数字记不清了),其中的差额就会拉低净资产。这就是2018年盈利133亿元,净资产只增加了15亿元的主要原因。(仔细算了一下,766万股出售均价196.4美元,1316.5万股出售均价为141.5美元,766万股*(196.4-172.4)+1317万股*(141.5-172.4)= -1.23亿美元,也就是阿里巴巴股票在2018年拉低了1.23亿美元的净资产)

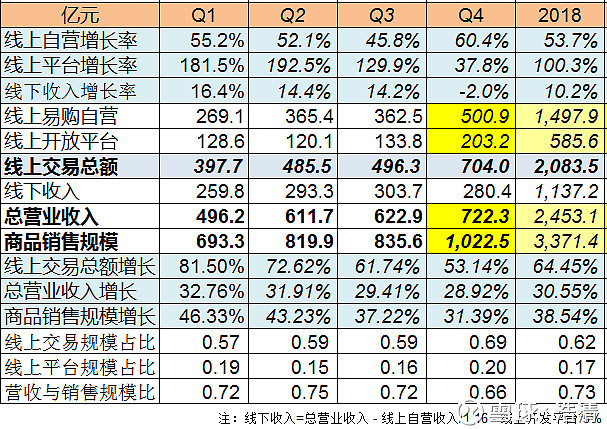

分渠道看,线上自营四季度500.9亿元,同比增长60.4%,大大高于三季度45.8%的增长,而交易平台只有203.2亿元,增长37.8%,大大低于前三季度超过100%的增长。这点让人比较困惑,是苏宁策略有所改变,还是其他什么原因,这个希望公司管理层能够解释一下。

线下收入按照我的计算公式计算四季度只有280.4亿,低于三季度的303.7亿,同比下降2%,看来苏宁门店的扩张并没有在营收上带来多少增长。可比门店增长方面,家电3C家居生活专业店可比门店同比增长2.39%,低于2017年的4.17%;苏宁易购直营店增长9.3%,大大低于2017年的34.90%;苏宁红孩子店同比增长29.78%,也低于2017年的42.15%。这些都是全年的数据,如果单看四季度,数据就更不乐观了。

最后看一下综合毛利率,2018年同比增加0.61%,达到14.93%,稍微超过了前三年的数据;总费用率(销售、管理、研发和财务)也增加0.46%达到14.41%,两者的差额为0.52%,2017年和2018年两年连续为正,虽然增长缓慢,在苏宁目前以营收增长为主的战略下,能够连续两年为正也难能可贵。