5月23日参加了苏宁2018年投资者交流会,参加人员主要是机构和少数如我的个人投资者,最近很多机构都出了有关这次交流会的调研报告,内容非常翔实,我本来想偷懒不给大家汇报了,但还是有朋友希望写点什么,因为机构写的东西不够有激情,他们不是用自己的钱投资苏宁,不像大家都是用真金白银来投资苏宁。

我就不按老套路来记流水账,想到哪里写到哪里,希望写出来的东西是干货。

2018年到2020年是苏宁的加速时期,商品销售规模(也就是通常说的GMV,不过苏宁的GMV是付钱购买的订单,而且剔除了退货的金融,是含税的金额,2017年苏宁的营业收入为GMV的77%)三年的复合年增长超过40%,预计2020年GMV规模到达7000亿元,营业收入达到5000亿元(占GMV71%)。

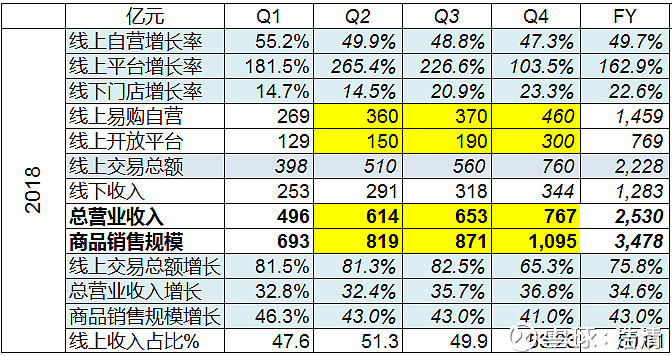

2018年第一季度苏宁GMV增长46.3%,营收增长32.8%。我预计今年Q2,Q3和Q4的GMV增长率为43%,43%和41%,全年增长43%。其中Q2、Q3和Q4营收占比分别为75%,75%和70%(2017年同期为81%,79%和72%),则2018年GMV总规模为3478亿,总营收为2530亿,同比增长34.6%,与苏宁这次交流会提出的2018年营收目标2600亿还有70亿的差距。详细线上自营、开放平台和线下收入数据如下表(黄色数据为个人预测):

其中线上自营全年增长49.7%,开放平台增长162.9%,我觉得这两个数据实现的概率较大,但线下收入全年增长22.6%比较有挑战,主要看线下智慧零售大开发的进度和效果如何。

2018年主营业务净利润在20亿左右,卖出阿里巴巴766万股票净利润约50亿元(这次卖出阿里股票吸取了上次的教训,不会匆匆忙忙在一周内搞定,应该可以卖出一个比较好的价格,个人预测会在200美元以上出售,税前利润可接近60亿元人民币),再加上仓储物业开发所获得的物业增值收益,今年苏宁的净利润接近100亿元人民币是大概率事件。

许多人对苏宁的投资收益和物业增值收益表示非常不屑,好像是苏宁偷来抢来的,公司经营的最终目的就是为了获取净利润,投资收益和资产增值收益也是苏宁管理者的超前眼光和布局带来的结果,而且这个收益是几百亿,不是某题材公司因为持有百分之零点几的“独角兽”而带来的收益可以比拟的。

由于苏宁O2O独特的智慧零售的模式,苏宁相对于线下零售商有规模增速更快和边际效应显著的优势,相对于互联网零售商有物流效率高和获客成本低的优势。大家可以想象一下,如果苏宁小店和零售云的加盟店开到2-3万家,随处可见的苏宁易购是免费的引流广告,其获客成本肯定大大低于互联网零售商。到2020年,苏宁的总费用率可以下降到11%-12%。

过去三年(2015~2017)苏宁的三项费用率分别为15.71%,14.89%和13.95%。综合毛利率分别为14.61%、14.57%和14.32%。京东最近两年的综合毛利率为13.69%和14.02%,随着开发平台收入,苏宁物流和苏宁金融高毛利业务的增长,可以冲抵苏宁线上自营收入占比增加对综合毛利率拉低的影响,我们假设苏宁2020年综合毛利率为14%,总费用率为11%,就是3%的税前净利率,以5000亿元计算就是150亿的净利润。

在交流会上,苏宁给的预测是2020年线下净利润率5%,线下收入2000亿为100亿净利润,线上净利润率为1%,线上收入3000亿元为30亿元,合计130亿元。再加上苏宁物流和苏宁金融的收入,苏宁零售、物流和金融主营利润应该在150亿到200亿之间。

苏宁物流如何盈利?现在公司没有给出具体的数字,但苏宁物流盈利模型包括:1)物流运行(仓配一体业务、TC转运业务和合同物流等);2)资产管理(担任基金管理人授权管理费和招商营运收入);3)售后服务(家电安装、维修等服务);4)资产开发(仓储物业开发获取物业增值收益)。到2020年,苏宁累计开发完成2000万平米的仓储面积。

苏宁金融业务包括苏宁金服(50.1%)、苏宁消费金融(49%)和苏宁银行(30%)。苏宁集团被中国监管当局挑选为金融控股集团监管首批五个试点单位之一,对苏宁易购来说也是一个极大的利好,苏宁金融得到了国家的认可和支持。2017年,苏宁金服营收21.79亿,净利润5.08亿,2018年的净利润预期增长为160%,也就是13.2亿元,2020年毛估估26亿元净利润;苏宁消费金融2017年收入3.84亿,净利润2.18亿元,2020年毛估估为6亿元,苏宁银行去年6月开业,营业收入1.39亿,净利润为18.9万元,2020年就算4亿元吧。三项合计为36亿元,苏宁金融2020年归属于苏宁易购股东的净利润为17亿元。

最后我们来谈谈苏宁易购的估值。2020年苏宁易购主营业务净利润在150亿到200亿之间,这不包括卖出阿里股票或者物流资产增值的收益,市场可以给多少倍的PE?当前阿里的估值是50倍,我们以25倍的估值来计算,苏宁的市值应该在3750亿元到5000亿元之间,换算成股价就是40元到54元之间。

(特别声明:本人持有苏宁易购的股票)

$苏宁易购(SZ002024)$ $阿里巴巴(BABA)$ $永辉超市(SH601933)$ @今日话题 @三叠纪的螺岩 @阳自东来 @邓欣华 @价值投资邹戈 @知一知二