跟踪范围

1、剩余时间不足3年;(光大银行/光大转债0.307年~海亮股份/海亮转债2.992年)

2、正股价格低于强赎触发价。

IRM(投资者关系管理)动态

上周,证券日报为三大客户分别供稿一篇,分别是:

1)《长久物流持续探索跨境新通道 一汽集团珲春出口笼车发运》/11月29日/李乔宇

2)《发展渠道横纵并拓 吉林敖东再度增持广发证券》/11月30日/马宇薇

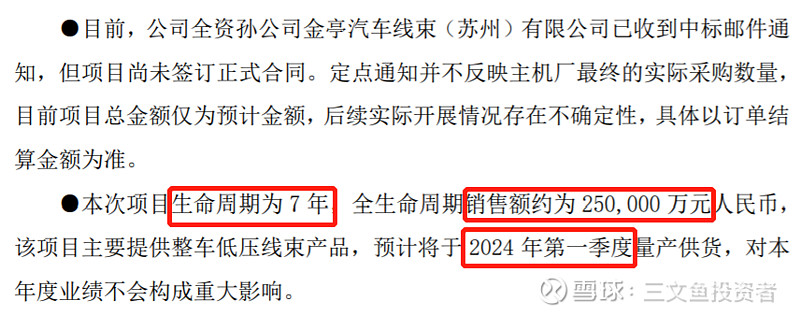

3)《江苏永鼎股份中标约25亿元整车线束项目》/11月30日/李乔宇

$长久物流(SH603569)$ $吉林敖东(SZ000623)$ $永鼎股份(SH600105)$

2、工业阀门获机构关注

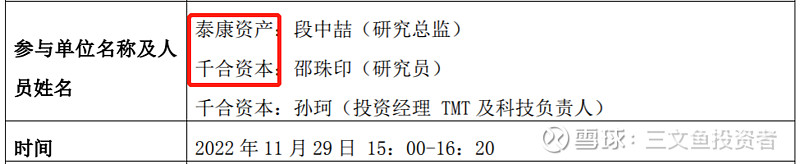

据智能自控11月29日机构调研纪要显示,泰康资产、千合资本一同对公司进行调研,而在此前一周,同样的机构阵容出现在浙江力诺的调研纪要中。

与此同时,纽威股份在11月28日、29日分别被财通证券和中航证券首次覆盖,距上次被研报覆盖的时间已过去一年之久。

在A股上市的工业阀门公司不少,而上述三家只有一个共同特征——都有应用于多晶硅行业的阀门产品。

公司公告

1、【永鼎股份】全资孙公司获得整车线束项目定点通知

此次中标公告是永鼎股份历史首次在不公开客户名的情况下发布的,此前公司只发布可以公开客户名称的中标公告,无法公开客户名的中标信息则通过媒体渠道发布,这说明公司有在研究信披规则。

另外,需要注意的是这份合同的起始供货时间为2024年第一季度,此前中标公告中的起始时间主要集中在2023年中,可见金亭线束的订单状况不错,新项目的比例将在未来一年内取得进一步提升。唯一需要担心的是相应车型的终端销量,比如之前披露的东风猛士车型,从消费者的视角出发,在看过试驾视频后,很难对其抱有非常乐观的销售预期。

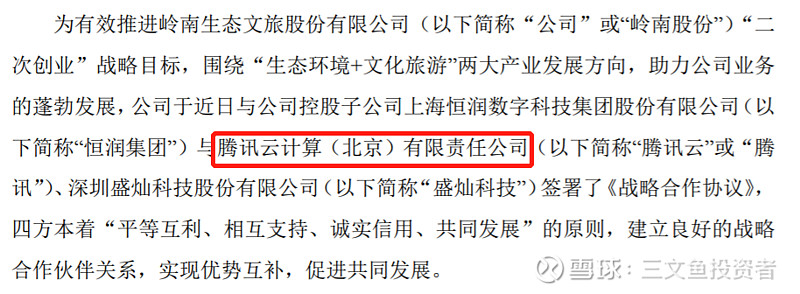

说是与腾讯签署战略合作协议,其实应该说是与腾讯云合作更为妥当。岭南真想好好搞元宇宙的话,必然离不开强大的底层能力,而这并不是岭南自己能搞得定的,用腾讯云的技术合乎情理。

不过如果是想用这个合作蹭热点,那就有点想太多。

今年与腾讯云签署战略合作协议的还有凯文教育和深城交两家上市公司,在签署协议后两家公司股价短期内均未有明显异动。

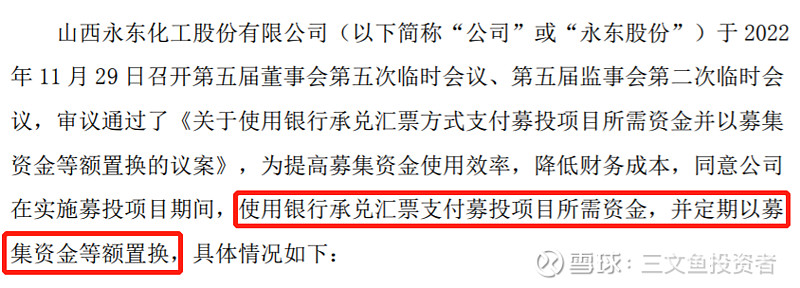

3、【永东股份】使用银行承兑汇票方式支付募投项目所需资金并以募集资金等额置换

用银行承兑汇票方式支付募投项目所需资金这操作只有少数公司做过,其中大部分是科创板公司,非科创板公司只有华菱精工、芯瑞达、国邦医药、新柴股份和永顺泰,而除了永东股份以外,其他均为次新股,募投项目均为IPO项目,可以说永东做了一件前无古人的“大事”。

为什么要做这么一件“大事”?个人理解是在为永东转债的到期偿还设置保险。

截止2022年二季度末,永东的募集资金剩余金额还有2.58亿元,虽然还无法完全覆盖永东转债的额度,但也是一笔大数目了。

当然,设置保险不代表公司就一定铁了心要还钱,所以才会同时提议下修转股价。

结合起来看,公司转股信心不足,下修更多是无奈之举,万一被动碰上了什么热点,那也就成了,只不过个人不太喜欢碰运气的策略。

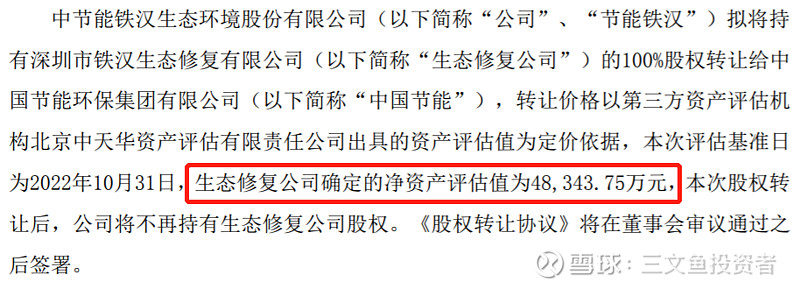

公告中写的转让标的是生态修复公司,但这个子公司下面的资产大头是铁汉生态广场,也就是铁汉的新总部大楼,始建于中节能入主之前的2018年。

公司反正本来也没钱继续往下建,能够将在建的新总部大楼卖给大股东回血,甩掉这个前任大股东留下来的包袱挺好的。

话说回来,中节能对铁汉真是尽心尽力,要知道节能国祯卖大楼(不到1个亿)的时候可是找社会资本接的盘。

需要注意的的是,铁汉三季报的时候在建工程还是1.6亿,现在评估下来却是2.3亿,不知道一个月时间是怎么多变出来一部分。

土地使用权部分,按道理应该是要增值的,不过既然大股东愿意接这个烂摊子,都是一家人,也没必要纠结这个了。

机构调研

1、智能自控 11月28日、29日 中信建投固收组、泰康资产/千合资本线上交流会

2、长久物流 11月30日 招商证券交运组线上交流会

深度研报

1、江苏银行 12月1日 华安证券郑小霞 《区域龙头城商行的“稳中有进”优异答卷》 预计2022~2024年净利润为257.32、321.33、384.45亿元(首次覆盖)

2、利亚德 12月1日 长城国瑞证券丁子惠、马晨 《显示领域龙头企业,Mini/Micro LED成为增长新引擎》 预计2022~2024年净利润为8.39、10.51、13.31亿元(首次覆盖)

正股强赎年化收益率TOP10:

1、光大银行 316.51%(无法下修)

2、永东股份 271.92%(提议下修)

3、模塑科技 248.89%(距离满足下修条件还有11个交易日)

4、大族激光 140.36%(2023年2月18日前不下修)

5、国泰君安 139.77%(2023年4月18日前不下修)

6、节能铁汉 124.92%(2023年1月1日前不下修)

7、德尔股份 87.54%(未明确是否下修)

8、大业股份 83.81%(2023年4月22日前不下修)

9、亚太股份 80.16%(2023年2月1日前不下修)

10、众兴菌业 78.20%(2023年1月1日前不下修)

更多数据及点评详见【每周六更新】临期可转债动态点评