风险提示

以下内容均为基于事实大开脑洞后的结果,当作听故事会就好。

持股比例的奥秘

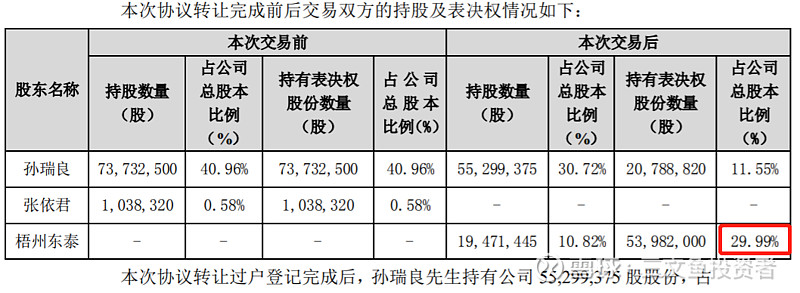

2022年1月24日,凯发电气发布公告,大股东孔祥洲先生的股份减持计划实施完毕,在减持期内共计减持5,287,700股(原计划减持6,100,000股),减持后仍持有公司53,616,220股,占总股本的17.57%(减持前为19.31%)。

如果光看这一条公告的内容,通常的理解就是大股东减持套现,但把减持后的持股比例17.57%和公司第二大股东中国铁路通信信号集团有限公司(以下简称“通号集团”)的持股比例12.02%相加(17.57%+12.02%=29.59%),就会发现两者之后已从减持前的31.33%下降至29.59%,跨越了30%这道坎。

30%的持股比例有何意义?30%是我国证券法规定的触发要约收购的红线,近年来不少公司在收购时为避免触发要约收购而把收购后的股比精准控制在29%~30%之间。

比如2021年宁波工业投资集团有限公司收购奇精机械。

又比如2019年成都兴城投资集团有限公司收购中化岩土。

再比如2020年梧州市东泰国有资产经营有限公司收购华瑞股份。

从上述几个案例可以看出,如果能够得到29.99%这个数字,基本就能断定凯发电气的实控权将会转让,但大股东在24日当天的一笔大宗交易使得我无法轻易做出上述判断。

假如24日当天不减持,则孔祥洲和通号集团的持股比例之和为29.98%,和29.99%差之毫厘,这点差距完全可以忽略不计,可惜29.59%的结果已无法改变,对确定性的判断造成了些许影响,但毕竟是小于30%了,实控权转让的预期依然存在。

三年之约

让我们把时钟拨回2018年12月,回到三年前那个冰冷刺骨的冬天。彼时的A股市场也如当时的天气一般寒风凛冽,上证指数自3587点开始不断下挫,跌超1000点却仍未见反转曙光,市场情绪跌至冰点。

2018年12月26日,在两大股东的减持计划刚结束的半个月之后,两大股东与通号集团正式签署股权转让协议,拟转让公司5.1474%的股份给通号集团,转让价为6.45元/股。

除股权转让的内容外,协议中还约定了以下两点:

1、协议签订后36个月内(2018-12-26~2021-12-25)孔祥洲和/或王伟不得以任何方式向通号集团之外的其他方让渡目标公司控制权;

2、通号集团将考虑在标的股份交割日起三年内(2019-01-08~2022-01-07),可以参与目标公司的非公开发行、配股、可转债(如需)等资本运作项目,以提高持股比例;

注:协议签订日为2018年12月26日,股份交割日为2019年1月8日。

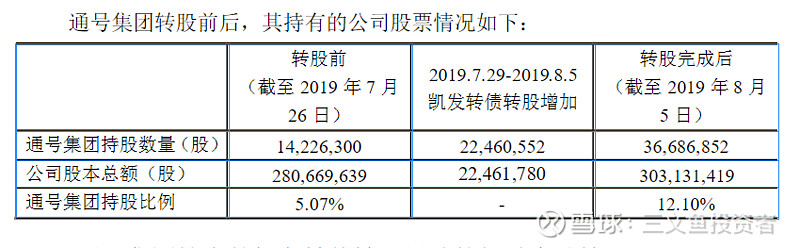

协议签订次日,包括转让股权的孔祥洲和王伟在内的10位公司股东与通号集团签署可转换公司债券交易之框架协议,约定于2019年6月30日前将所持全部凯发转债1,529,078张转让给通号集团。根据凯发电气公开发行可转换公司债券上市公告书、可转换公司债券交易之框架协议和深交所的大宗交易数据可知,通号集团增持凯发转债的时间表及对应的出让人如下表所示。

值得注意的是,通号集团还另外找到广发证券收下了其手上的299,211张凯发转债,这是框架协议中未提及的内容。除广发证券外,越晚成交的价格越高,根据凯发转债发行日推算,通号集团与凯发电气股东们约定的转让价格应该是100元面值+3.25%年利率。

2019年7月29日,通号集团开始陆续将其持有的1,828,289张凯发转债溢价转股(可理解成以转股价8.14元/股溢价买入公司股份),到同年8月5日收盘,通号集团将所有凯发转债均转换为凯发电气股份,持股比例上升至12.10%。

自此之后,通号集团再无任何增持股份的动作。

2020年4月23日,通号集团提名肖勇、张世虎进入凯发电气董事会。

肖勇曾任中铁建电气化局集团第四工程有限公司党委书记、董事长、总经理,中国铁建电气化局集团有限公司副总工程师,通号(郑州)电气化局有限公司董事、总经理(兼),属于业务董事。

张世虎时任中国铁路通信信号股份有限公司财务部部长,属于财务董事。

在参股公司安排业务董事是理所应当的,可保证两家公司的业务协同,而安排财务董事则不排除有提前了解对方公司财务状况的可能性。

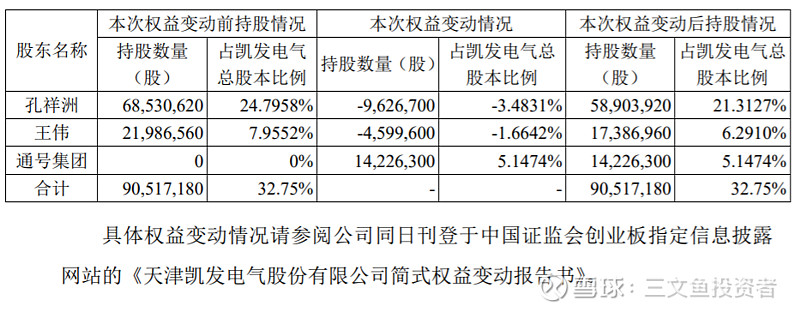

2020年12月2日,孔祥洲与王伟解除一致行动人关系,凯发电气控股股东变更为孔祥洲一人,这意味着如果想要收购凯发电气,原本需要使持股比例超过孔、王二人,现在只需要搞定孔一人手里的股权即可,难度大大降低。

2021年12月22日,在三年之约行将到期之际,孔祥州抛出减持计划,并在一个月内匆忙完成减持。

如今,三年之约已过,去年达到法定退休年龄的大股东(1961年生人)不再受当年的协议限制,但通号集团又是否允许凯发电气实控权旁落他人呢?

下篇将从通号集团近年来的发展状况和铁路电力电气化行业状况两方面综合解析其入主凯发电气的动机,敬请期待!