5月27日异动:

公告事件:

1、航天信息发布航天信息股份有限公司关于“航信转债”停止交易的公告,停止交易起始日期为2021年5月31日,停止交易后仍可转股,到期日为2021年6月11日。

看来我3月那个问题航信转债的宿命是到期赎回?已经有了它的答案,未下修转股价也印证了我的猜想。航信转债告诉我们:下修过转股价的可转债也不一定会以强赎的形式完成历史使命。

再回看一次当时的转股价下修:

2019年7月23日,航天信息发布关于“航信转债”回售的公告;(这次是因为股价低于转股价的70%,最终合计回售2,750张)

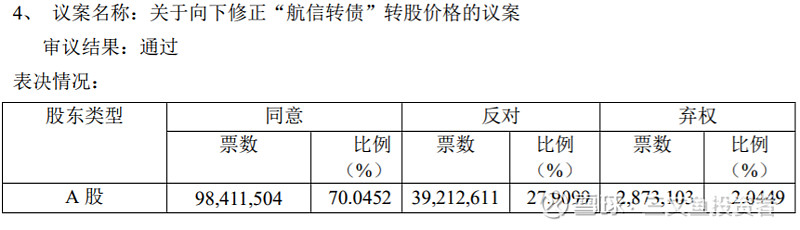

2019年12月6日,航天信息同时发布关于变更可转换公司债券募集资金投资项目和关于建议向下修正可转换公司债券转股价格的公告;(当日收盘后航信转债价格为113.36元,转股价值仅为50.16,这个价格肯定没人愿意回售。次日航信转债高开2.84%,但收盘时只剩0.06%的涨幅)

2019年12月25日,航天信息发布关于向下修正可转换公司债券转股价格的公告,转股价下修到底至21.79元/股;(次日航天信息收涨2.99%,航信转债收涨3.72%)

2019年12月31日,航天信息发布关于“航信转债”回售的公告(这次是因为变更募集资金投资项目,最终合计回售0张)

同一天提议下修转股价和变更募集资金用途,难道是航天信息害怕可转债投资人的自发回售吗?

这说不通,因为在这之前航信转债已经回售过一次,可转债投资人的回售意愿弱到什么程度已经很明显。

那么比较有可能的我觉得有2点:

1)持有可转债的机构找航天信息交涉转股价下修事宜;(不过机构真的能够提前了解到航天信息要变更募集资金用途吗?)

2)航天信息出于国企的担当和责任感,主动提议下修转股价保护可转债投资人的利益。(在第一、第四大股东都不得不回避投票的情况下敢主动提议下修,也是需要做不少准备工作的)

背后的真相是什么可能只有航天信息高层知道,从股东大会惊险万分的投票结果看(同意票超过66.7%方可通过),我更倾向于后者。

2、特一药业发布关于全资子公司股权投资的公告,以625万元人民币的现金方式受让瑞黎珠宝(广州)有限公司所持有的广州特壹美医疗美容门诊部有限公司250万元出资(占特壹美注册资本的 25%),并且从战略投资框架协议看,特一药业是有打算获得控股权的。

如果真能完成上述业绩目标,特一药业这笔买卖还是挺赚的,以25%的持股比例和1300万元的扣非净利润计算,2022年特一药业就能回收325万(占收购价的52%),只是目前不确定这个业绩目标能否顺利实现以及后续的收购对价。

给各位吃瓜群众们指个路到这家医美诊所极尽奢华的官网:特壹美

最后吐个槽,特一药业买特壹美是看中“特壹”这两个字了吗?不知道的还以为是大股东在上市公司以外的资产![]()

结束前再补一句,特一药业啊,快把特一转债接走吧,自从蔚蓝转债强赎退市之后我这池子里的鱼越来越多了,实在是有点看不过来![]()

$特一药业(SZ002728)$ $航天信息(SH600271)$ $航信转债(SH110031)$

跟踪标的条件:

1、可转债距离到期不到3年;

2、平价小于130元;

异动条件:

1、正股涨跌幅超过3%;

2、发布可能有较大影响的公告;

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。