$康龙化成(SZ300759)$ $药明康德(SH603259)$ $泰格医药(SZ300347)$

目录

一、公司介绍

二、CRO行业发展状况

1.全球CRO市场

2.国内CRO市场

三、公司业务分析

1.国内同行业比较

2.药物发现全球排第三,药物开发业务蓄势待发

2.1公司药物发现业务30%高速增长,位于全球第三位

2.2公司CMC持续超40%高增长可期,毛利率低于同行具提升空间

2.3临床研究业务50%超高速增长,产业链协同效应逐步显现

2.4公司的安全评价业务项目数量稳健增长,逐步迎收获期

四、财务分析:

1.营业收入及净利润

2.三项期间费用

3.毛利率及净利率

4.净资产收益率(ROE)

5.资产负债项目

6.现金流量项目

五、其他相关事项

1.发力临床CRO:2019年取得南京希麦迪控股权、完成对北京联斯达的战略投资

2.存量业务产能拓展:宁波杭州湾生命科技园二期及天津三期工程持续投入

3.A+H股上市助力公司发展

4.股本及股东人数

5.机构持股

6.限售解禁情况

六、SWOT分析

参考资料

一、公司介绍

康龙化成是一家从事新药研发生产服务的企业,主要为国际制药公司及新药研发机构提供化学技术相关的服务,包括小分子化合物及其中间体的设计合成、工艺研究和开发等方面。

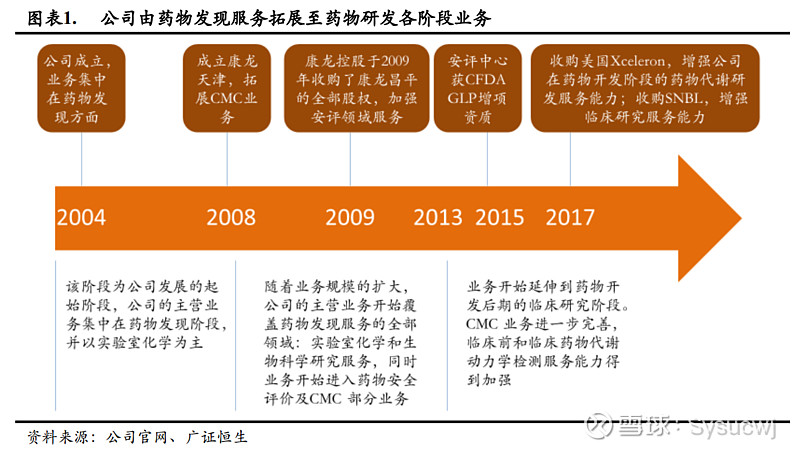

公司于2004年在北京成立,开始从事药物发现中的实验室化学业务;在2004-2008年期间,业务集中在药物发现阶段的实验室化学业务;2008年成立康龙天津,拓展CMC业务,进入药物工艺开发及生产业务,同时,药物发现业务扩大到药物开发的全部阶段,从实验室化学扩展到生物科学研究服务;2009年公司通过收购康龙昌平,加强安全性评价业务,拓展临床前研究业务;2015年公司达成了新一轮融资项目,通过引入中信并购基金、君联资本等外部财务投资者,加速产业链布局。2017年通过收购美国Xceleron,利用其拥有的独特的加速器质谱技术,增强公司在药物开发阶段的药物代谢研发服务能力;2017年收购美国SNBL,业务拓展至临床试验服务领域。2019年1月28日公司登陆A股,募集资金净额约为4.33亿元,其募投项目主要集中于药物发现及药物开发阶段的CMC服务业务。2019年11月28日公司登陆H股,港股上市募集资金约43.44亿港元,主要用途包括:扩张中国实验室及生产设施的产能(30%)、支持美国及英国业务的进一步扩张(10%)、生物制剂医药研发服务平台(20%)。

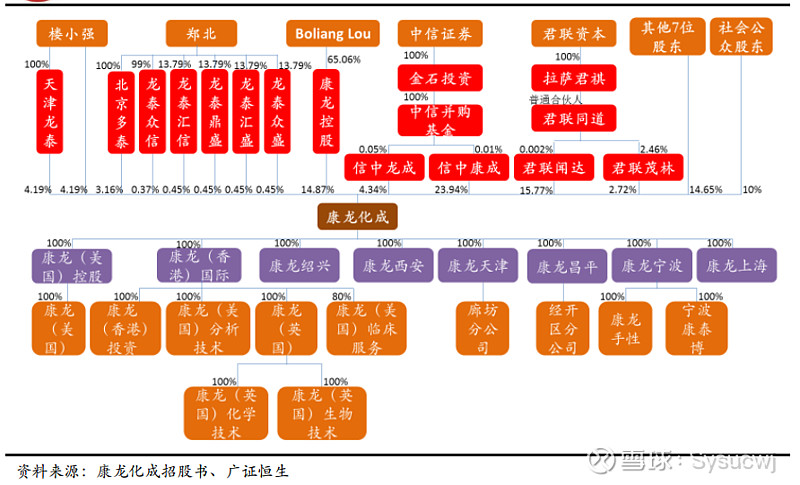

公司实际控制人为Boliang Lou(楼柏良)、楼小强及郑北,通过康龙控股、天津龙泰、北京多泰等公司间接或直接合计持有公司28.58%股权及表决权。Boliang Lou与楼小强为兄弟关系,楼小强与郑北为配偶关系,Boliang Lou、楼小强及郑北合计持有发行前31.73%的股权,合计持有发行后28.58%股权,为公司的实际控制人。

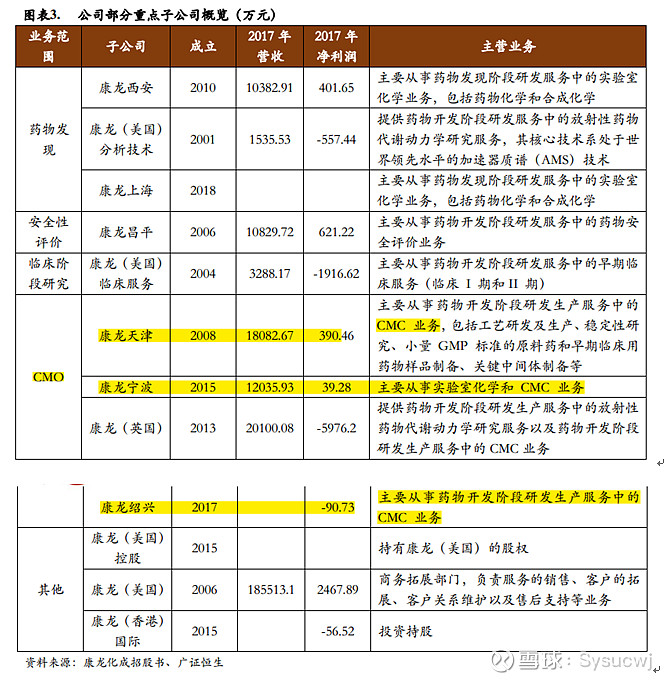

公司拥有17家控股子公司,包括8家直接或间接全资持有的境内子公司,9家直接或间接控股的境外子公司。康龙西安、康龙(美国)分析技术、康龙上海及康龙化成主要从事药物发现业务,康龙昌平主要负责安评业务,康龙天津、康龙绍兴、康龙宁波、康龙(英国)主要从事CMC业务,康龙(美国)临床服务主要从事临床早期研究业务。

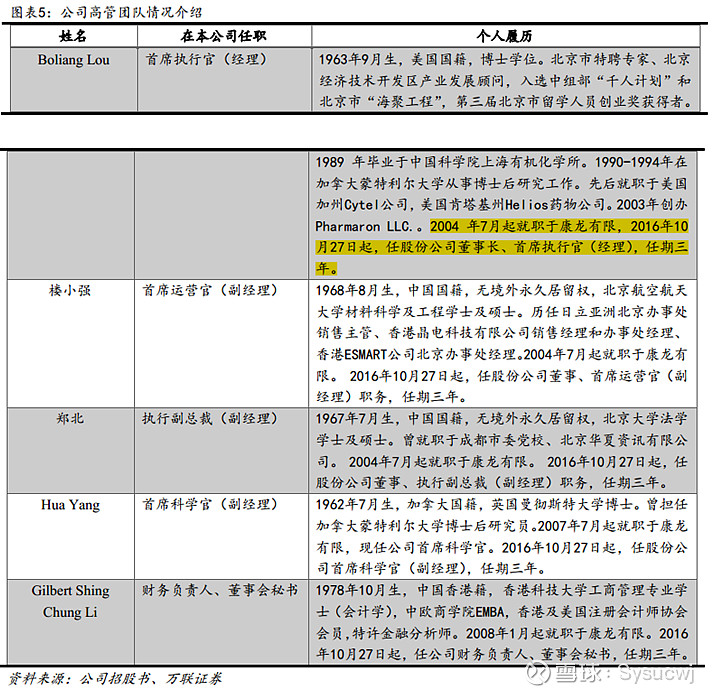

公司高级管理人员共有5名,其中首席执行官(经理)、首席运营官(副经理)、执行副总裁(副经理)、首席科学官(副经理)、财务负责人兼董事会秘书各1名。

二、CRO行业发展状况

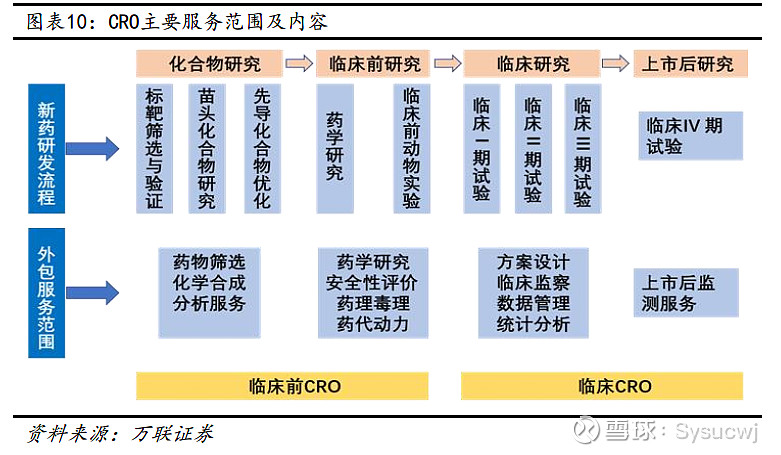

CRO源于上世纪80年代美国,作为医药产业链社会化分工的产物,CRO凭借自身专业、高效的业务模式,大大缩短了新药项目的研发周期,降低研发活动的风险。目前覆盖领域及相关服务已经涵盖了研发服务的整个过程,成为整个医药产业链中不可缺少的一部分。从不同服务阶段划分,CRO业务主要包括临床前CRO和临床CRO两部分:

临床前CRO:主要从事化合物研究服务和临床前研究服务,主要包括新药发现、先导化合物和活性药物中间体的合成及工艺开发、安全性评价研究服务、药代动力学、药理毒理学、动物模型的构建等;

临床CRO:主要针对临床试验阶段的研究提供服务,主要涵盖临床I-IV期技术服务、临床数据管理和统计分析、新药注册申报等。

1.全球CRO市场

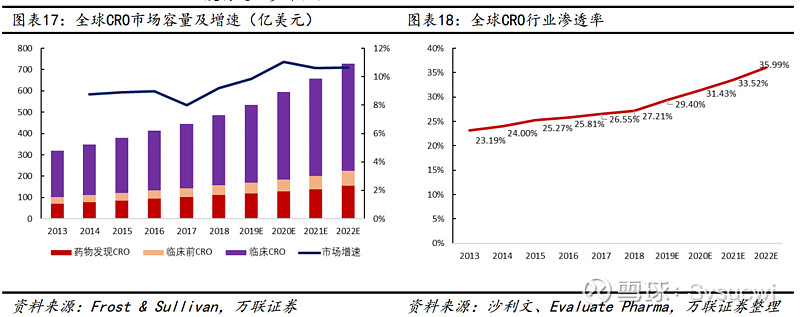

近十年来,受益于全球医药研发支出的不断增长以及外包比例不断加大,全球CRO市场容量已由13年的320亿美元快速增长至2018年的480亿美元,复合增速达8.8%%,远超同期全球研发费用增速,预计未来几年仍将保持8%-10%左右的增速,到2022年市场规模约为720亿美元。与此同时,CRO的行业整体渗透率也由13年的23%提升至2018年的27%,预计到2022年,CRO的行业渗透率有望达到36%,CRO与制药行业的紧密合作程度将进一步深化。

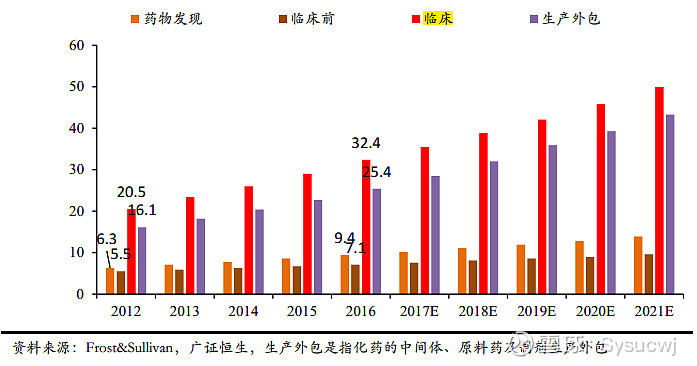

全球医药外包市场中临床阶段规模最大。欧美医药外包市场发展成熟,利润率较稳定,临床阶段外包市场规模最大,生产外包市场规模次之,药物发现比临床前市场规模相对较大。全球临床阶段外包市场规模从2012年的205亿美元增长到2016年的324亿美元,2012-2016年CAGR为12.1%,预计到2021年市场规模将达到500亿美元,2016-2021年CAGR为9.1%。

全球医药外包市场临床阶段规模最大(十亿美元)

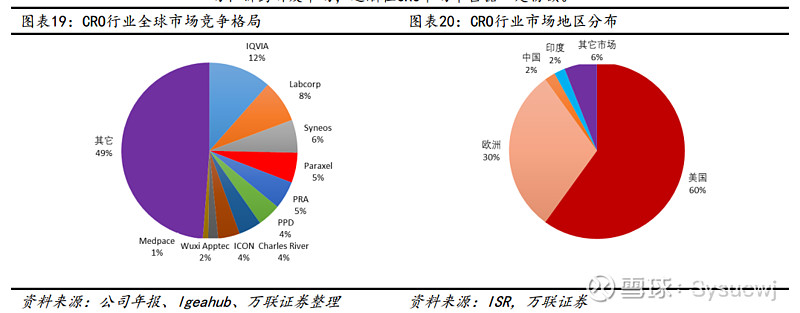

全球CRO行业是一个充分竞争的市场,据Business Insights、lgeahub等机构统计及相关公开信息显示:截至2018年全球共有存续CRO公司达1100多家,其中大型的CRO公司主要集中在欧美地区,主要的市场参与者包括IQVIA(R&D业务)、Lab Corp(CDD业务)、Syneos、Parexel(精鼎)、Charles River(查尔斯河实验室)、PPD以及国内CRO龙头企业药明康德等,这些企业大多成立时间较长,凭借多年业务累积经验、自身规模和资源优势,一方面通过不断并购整合进行业务链延伸,同时也逐渐将研发业务范围拓展至人才充足、成本较低、资源丰富的新兴市场地区,行业集中度不断提升。截至2017年底,全球前十大CRO公司合计拥有超50%的市场份额。地域分布上:作为传统的新药研发集中地,欧美地区贡献了绝大部分CRO市场份额,合计拥有90%左右,此外,以中印为代表的亚太新兴地区由于拥有较大的人口基数、快速成长的医药消费市场和新药研发市场,逐渐在CRO市场中占据一定份额。

2.国内CRO市场

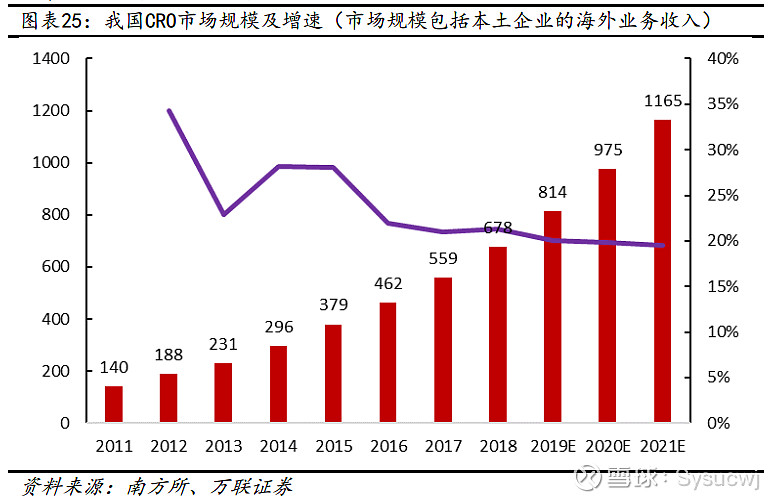

近一段时间以来,在全球CRO业务逐渐向新兴地区转移、我国医药市场需求持续增长、创新药迎来黄金机遇期及药物研发支出快速增加等因素影响下,国内CRO行业保持了快速发展态势,市场规模已由2011年的140亿元增长至2018年约680亿元,复合增速达25%。未来几年,在国内CRO企业承接全球业务能力不断提升、国内创新药研发渐入佳境以及仿制药一致性评价工作持续展开等背景下,国内CRO行业仍旧可以保持20%左右增速,到2021年行业规模有望达到近1200亿。

目前,以中国为代表的新兴地区由于拥有庞大的人口基数、丰富的疾病谱以及快速成长的医药消费市场,逐渐成为大型制药公司的布局重点。在当前跨国药企整体业绩增长较乏力背景下,中国区市场表现则较强劲靓丽,从而使跨国企业越来越重视在中国市场的国际多中心临床研究布局和产品上市推广工作。此外,由于新兴地区相比较欧美地区有着显著的研发成本优势,同时伴随国内CRO企业在技术研发及管理经验水平上不断提高,也吸引着根植于新药产业链的全球CRO行业向新兴地区持续转移。

三、公司业务分析

康龙化成按照全球研发通用标准构建了药物研发服务体系,为全球客户提供药物研究、开发及生产整体解决方案,并与全球排名前二十跨国制药企业中的十八家客户达成稳定合作,长期客户包括阿斯利康、默沙东、强生、拜耳、基因泰克及吉列德等知名跨国企业。公司药物研发服务领域覆盖肿瘤、代谢疾病、心血管、中枢神经系统、疼痛、呼吸系统、哮喘/免疫和抗感染等疾病。

1.国内同行业比较

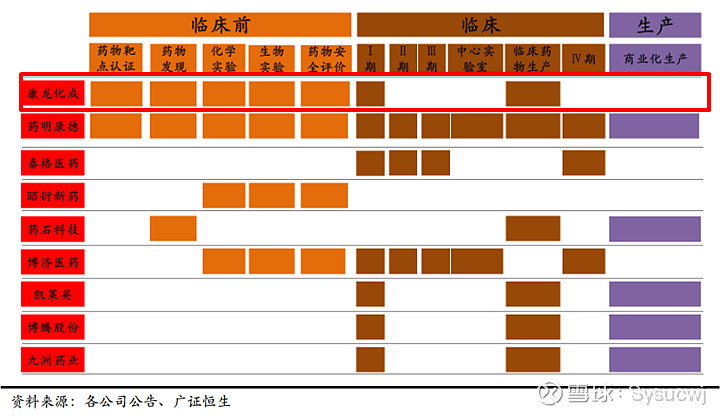

国内医药外包同行业公司主要有药明康德、康龙化成、泰格医药、昭衍新药、药石科技、博济医药、凯莱英、博腾股份及九洲药业等。

药明康德是国内医药研发生产服务行业布局最全面的企业,其提供从药物发现到药物商业化生产全流程服务,产业链布局完善。

泰格医药以临床试验阶段业务为主,提供临床方案设计、临床试验管理及临床数据统计分析等业务。

昭衍新药业务集中于临床前安全性评价、药效学研究、药代动力学研究等服务。

药石科技主要提供小分子药物发现服务,在新药研发过程中能够提高药物合成成功率。

博济医药主要是以临床试验阶段业务为主。

凯莱英、博腾股份和九洲药业主要是提供新药中间体、原料药及制剂等的临床阶段工艺开发及制备和商业化阶段工艺优化及规模化生产服务。

康龙化成是以药物发现为核心,拓展延伸到CMC、安全性评价及临床研究服务,业务布局全面。

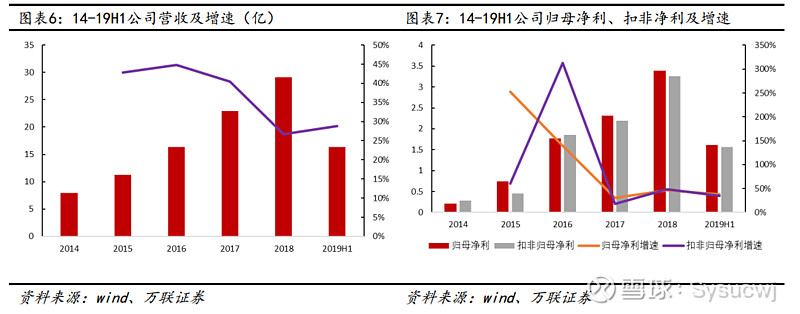

近几年,凭借较高的行业景气度、公司在早期药物发现外包领域的优势地位,公司整体经营业绩保持快速增长:2014-2018年,公司营收规模由7.9亿快速增长至29.08亿,年均复合增速达38.5%;此外14-18年,公司归母净利年均复合增速达100.4%;扣非后归母净利年均复合增速达84.7%。2019H1,公司实现收入16.37亿,同比增长28.8%;实现归母净利、扣非净利分别为1.61亿、1.56亿,分别同比增长38.5%、34.4%。

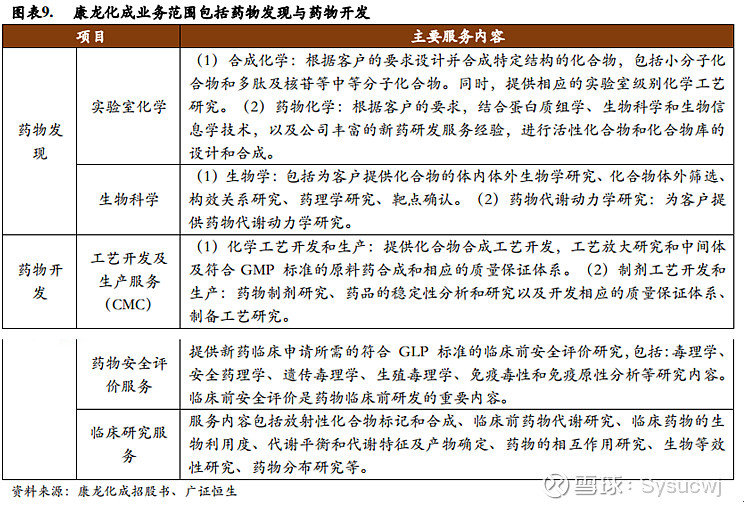

康龙化成业务主要包括药物发现和药物开发服务,药物发现包括实验室化学和生物科学,药物开发包括CMC(Chemical, Manufacturing and Control,主要是生产工艺、杂质研究、质量研究,稳定性研究等药学研究资料,是药品申报资料中非常重要的部分)、药物安全性评价、临床研究服务等。

实验室化学是小分子药物发现研究的核心和发展基石,是公司的业务发展起点,公司主要提供设计合成小分子化合物及多肽核苷等中等分子化合物等服务。

生物科学亦为药物发现中的重要环节,公司为客户提供化合物的体内体外生物学研究、化合物体外筛选、构效关系研究、药理学研究、靶点确认及药物代谢动力学研究等服务。

公司CMC业务主要在药物研发阶段为制药企业提供化学、制剂工艺开发及小批量生产等服务。

临床研究服务主要包括放射性化合物标记和合成、临床前药物代谢研究、临床药物的生物利用度、生物等效性研究等服务,主要集中于临床I期。

药物安全性评价服务主要提供新药临床申请所需的符合GLP标准的临床前安全评价研究服务,包括毒理学研究等服务。

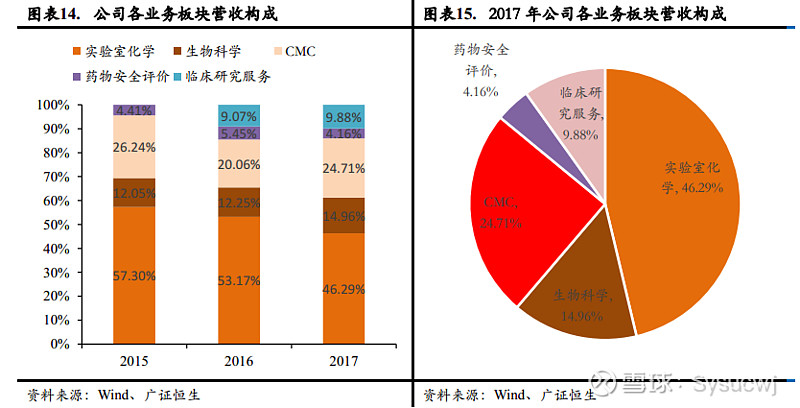

公司营收构成:2017年实验室化学占比46%,CMC占比25%,生物科学占比15%。实验室化学作为公司的核心业务,营收占比小幅降低,2017年实验室化学营收占比为46%;生物科学营收占比逐步提高,2017年占比15%;CMC业务占比逐步提高,2017年占比上升到25%;药物安全性评价业务占比比较稳定,维持在4%附近,2017年占比4.16%;2016年公司通过并购进入临床研究领域,当年贡献营收占比为9%,2017年小幅上升,上升为9.88%。

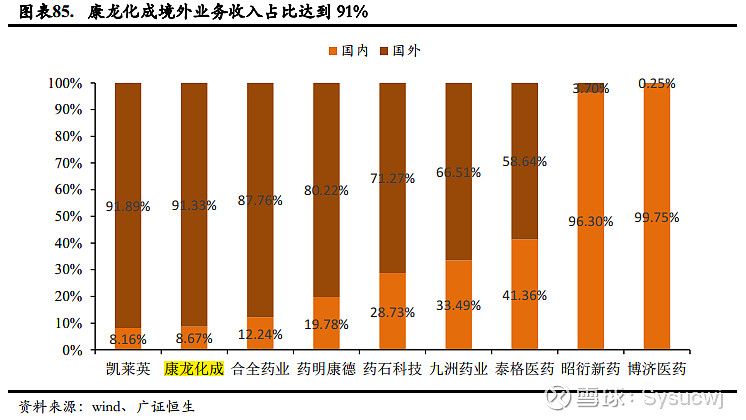

国内医药研发生产服务企业国外业务收入占比多数超过50%,康龙化成国外业务占比超91%。除了昭衍新药、博济医药等少数公司国内业务收入占比高于国外,大多数医药外包企业的国外业务收入占比均高于国内业务收入,凯莱英和公司国外业务收入占比甚至超过90%。

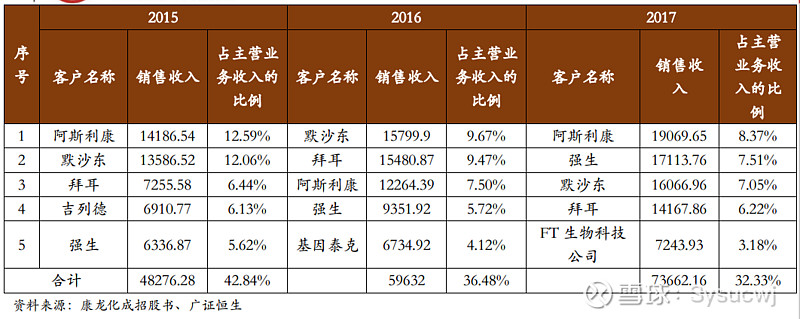

公司前五大客户业务收入占比逐年降低,业绩稳定性较高。公司的主要客户包括全球前二十大药企中的十八家,已覆盖了超过500家以上的制药企业、生物科技研发公司和科研院所。公司2015、2016、2017年前五大客户合计营收占比分别为42.84%、36.48%和32.33%,占比逐年下降,2017年第一大客户业务收入占比为8.37%,保持下降趋势,对于单一客户依赖程度逐步降低,业绩稳定性高。

公司前五大客户业务收入占比逐年降低,业务稳定性提高(万元)

2.药物发现全球排第三,药物开发业务蓄势待发

2.1公司药物发现业务30%高速增长,位于全球第三位

公司药物发现业务主要覆盖化合物合成、靶点验证、化合物筛选、先导化合物发现、确定临床候选化合物等业务。

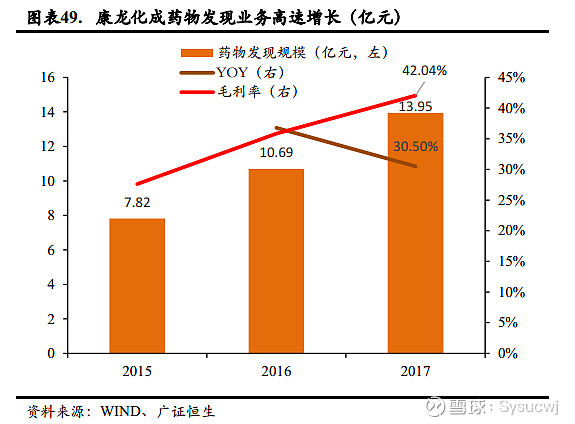

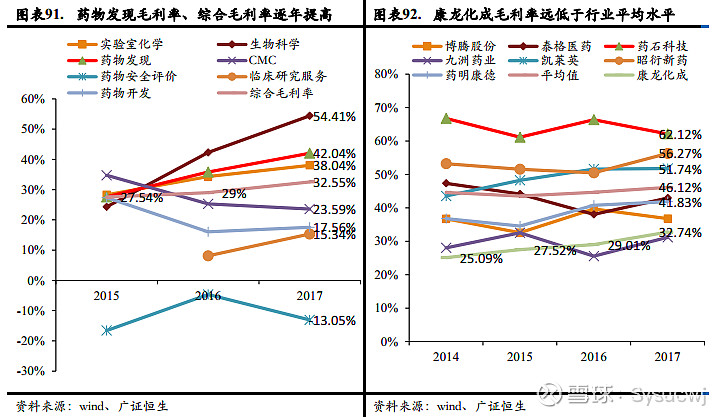

公司药物发现业务从实验室化学起家,经历十余年的发展,目前可以提供药物发现全流程服务,包括实验室化学和生物科学服务。公司药物发现CRO业务快速增长,从2015年的7.8亿元增长到2017年的13.95亿元,CAGR为33%,2017年同比增速为30%,毛利率逐年提高,2017年达到42%,具有较强的规模效应。

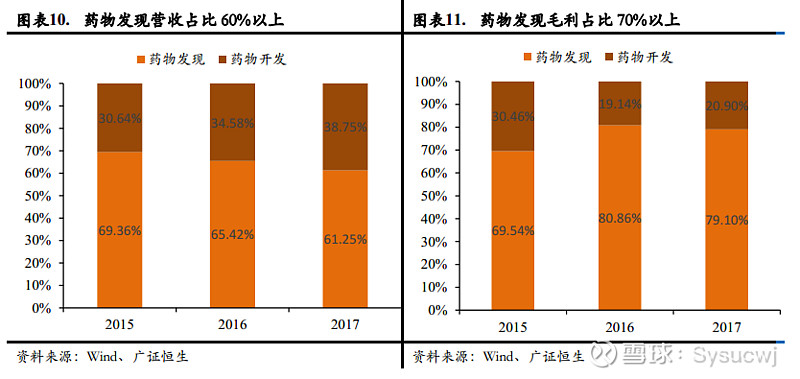

药物发现是公司的核心业务,近年来营收占比维持在60%以上,2017年营收占比为61.3%,毛利占比维持在70%以上,2017年毛利占比为79%;药物开发营收占比逐年提高,2017年为38.7%,毛利占比为21%。

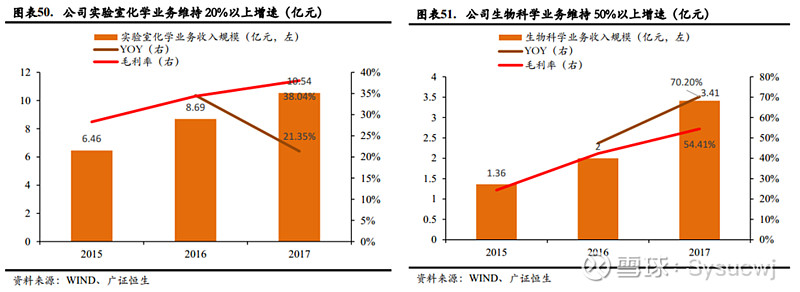

实验室化学是公司药物发现的核心和发展基石,公司在化合物设计和合成领域具备丰富经验。实验室化学业务收入从2015年的6.45亿元增长到2017年的10.54亿元,CAGR为27.67%,毛利率逐年提升,2017年毛利率提升到38%。

生物科学是公司药物发现的重要环节,公司为客户提供化合物的体内体外生物学研究、化合物体外筛选、构效关系研究、药理学研究、靶点确认及药物代谢动力学研究等服务。公司生物科学业务收入从2015年的1.36亿元增长到2017年的3.4亿元,CAGR为58%,毛利率逐年提升,2017年达到54.41%。

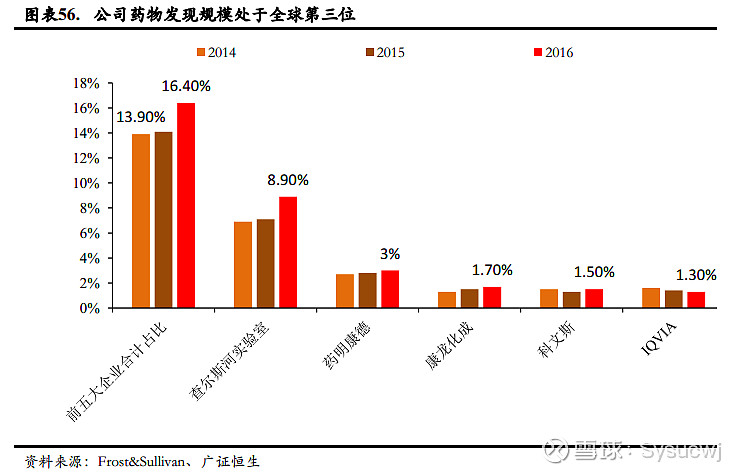

目前,全球药物发现CRO市场比较分散,但市场集中度在逐年增加,全球前5大企业市场份额从2014年的13.9%提高到2016年的16.4%。全球药物发现CRO领域第一大企业为查尔斯河实验室,2016年占比为8.9%,药明康德和公司为中国最大的两家药物发现CRO服务提供商,分别占据全球药物发现CRO服务市场份额的3.0%和1.7%。

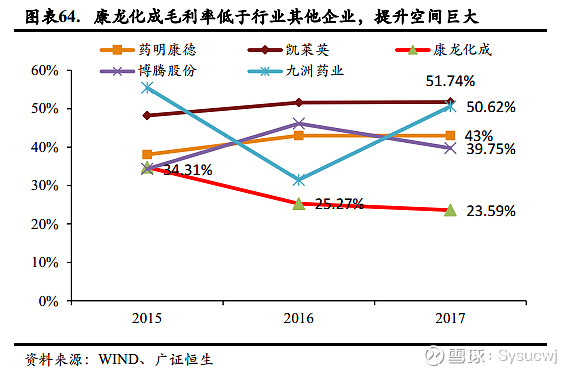

2.2公司CMC持续超40%高增长可期,毛利率低于同行具提升空间

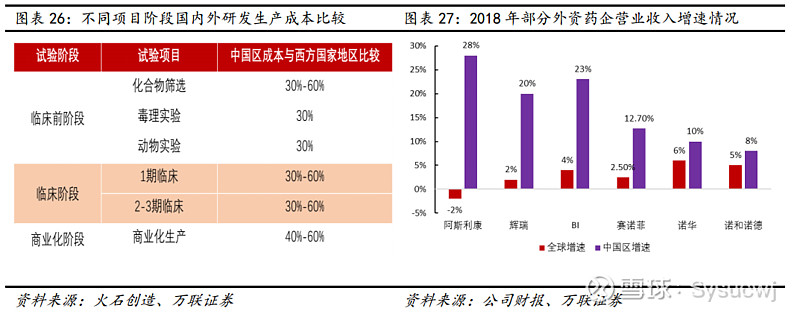

CMC(Chemistry, Manufacture and Control),化学和制剂工艺开发及生产,药物CMC部分系新药审批中重点关注的内容,涉及工艺研发和放大研究、剂型开发、质控体系研究等一整套和药物生产相关的内容。公司从事药物合成工艺研发、药物临床申报样品合成、临床用活性受试药物的生产、药物重要中间体研发及生产活动。目前以临床前和临床Ⅰ期、Ⅱ期为主,主要生产小批量或公斤级化合物。随着国家药品上市许可持有人制度的广泛实施,公司能够将CMC业务扩展到已上市药品及其原料药的CMO领域。

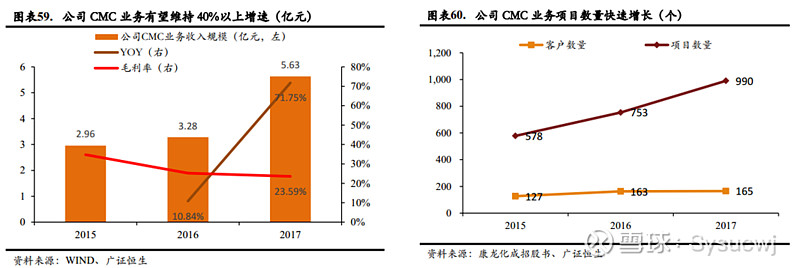

公司从事CMC业务的主要是康龙天津和康龙宁波及母公司。目前公司主要供应临床Ⅰ期、Ⅱ期的药物CMC业务,规模不大,业务收入从2015年的2.96亿元增长到2017年的5.63亿元,CAGR为37.84%,保持高速增长态势。毛利率较低,2017年为23.59%,主要是康龙天津二期项目投入使用,固定成本增加导致的。

2015、2016、2017年CMC业务客户数分别为127、163、165个,保持平稳运行;项目数分别为578、753、990,保持较快增长。

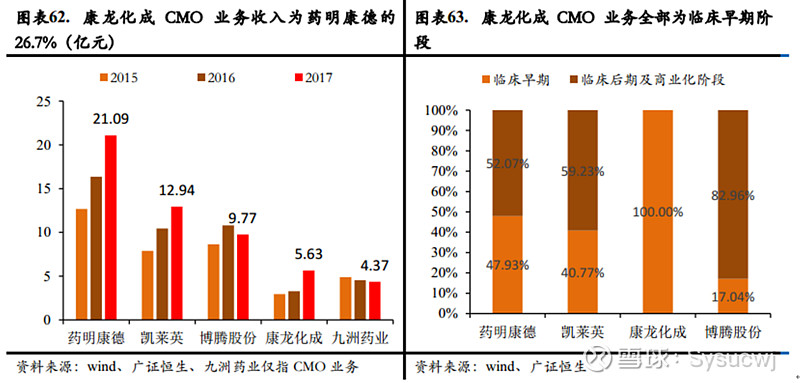

目前国内CMO企业主要有药明康德(合全药业)、凯莱英、博腾股份、九洲药业和康龙化成。药明康德的CDMO业务规模一直处于行业第一位,2017年达到21亿元,其中临床早期占比47.9%,临床后期及商业化阶段业务占比为52%,项目结构合理,具备持续高速增长潜力。2017年凯莱英CDMO业务收入为12.9亿元,博腾股份CDMO业务收入为9.77亿元,九洲药业CDMO业务收入为4.37亿元。2017年可怜虫CMC业务收入为5.6亿元,为药明康德的26.7%,CMC业务收入排名国内第四,临床早期业务占比100%,随着MAH制度的全国推广,公司有望拓展商业化阶段业务,未来CMC业务有望进入爆发式增长时期。

公司CMC业务毛利率维持在25%附近,提升空间巨大。凯莱英由于技术实力强,接受的订单较优质,项目结构合理,毛利率保持在较高水平,维持在50%附近;药明康德由于临床阶段占比较高,毛利率略低于凯莱英,维持在43%附近;博腾股份和九洲药业均是由于商业化阶段占比较高,受单个项目的影响较大,毛利率波动较大;康龙化成CMC业务全部集中在临床早期,毛利率较低,保持在25%附近,有较大的提升空间。

2.3临床研究业务50%超高速增长,产业链协同效应逐步显现

公司临床阶段CRO业务主要包括早期临床试验和放射性药物代谢动力学研究,为客户提供早期临床实验的全过程服务包括试验前的准备、临床试验研究机构和研究者的选择;协助申办者准备伦理委员会的审议;与申办者、研究者一起设计制定并实施临床试验方案等业务,主要覆盖一期和二期的临床试验。

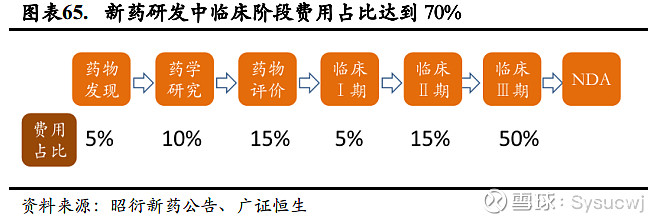

临床研究阶段费用是新药研发中最大的部分。新药研发中,临床阶段费用占比最大,达到70%。

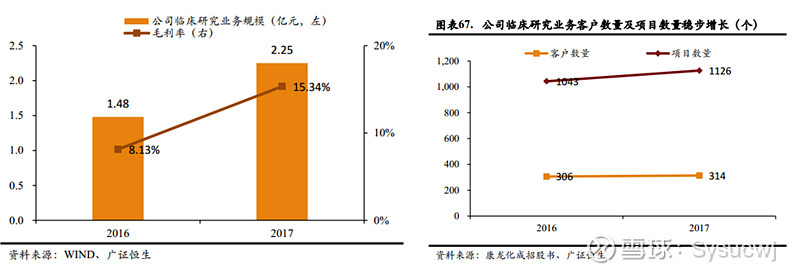

公司临床研究服务收入主要来源于2016年收购的康龙(英国)和2017年收购的康龙(美国)分析技术和康龙(美国)临床服务。2017年公司临床研究服务收入为2.25亿元,同比增长52%,毛利率为15%。2017年,公司临床研究服务客户数增加到314个,项目数增加到1126个,维持平稳增长。

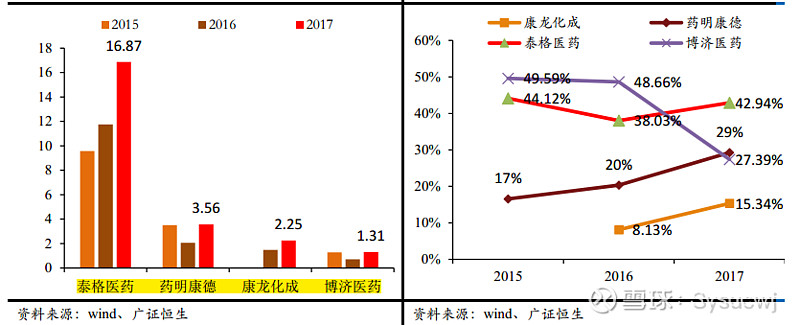

公司临床研究CRO业务位于行业第三位,收入规模2.25亿,为泰格医药的13%。目前,国内做临床阶段CRO业务的CRO企业主要有泰格医药、药明康德、康龙化成及博济医药。泰格医药是临床CRO领域的绝对龙头企业,2017年收入规模为16.87亿元,保持较快的增速,毛利率保持稳定状态,维持在40%附近。康龙化成临床阶段CRO业务收入为2.25亿元,为泰格医药的13%,位于行业第三位。康龙化成临床阶段CRO业务主要在英国、美国开展,人力成本等较高,导致公司的毛利率较低,2017年为15.34%。

临床研究CRO业务规模及毛利率比较

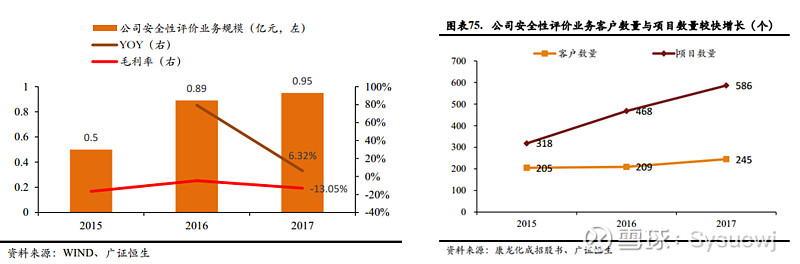

2.4公司的安全评价业务项目数量稳健增长,逐步迎收获期

公司提供新药临床申请所需的符合GLP标准的临床前安全评价研究,包括:毒理学、安全药理学、遗传毒理学、生殖毒理学、免疫毒性和免疫原性分析等研究内容。临床前安全评价是药物临床前研发的重要内容。

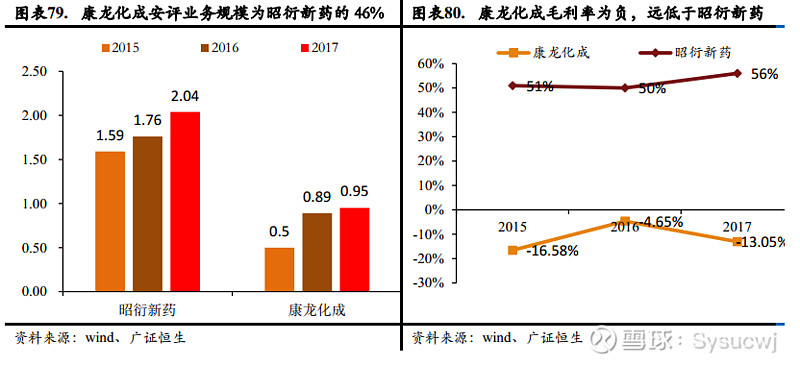

公司药物安全评价业务由全资子公司康龙昌平开展,业务收入从2015的0.5亿元增长到2017年的0.95亿元,CAGR为38%,近年来毛利率均为负,2017年毛利率为-13%,目前处于投入期。2015、2016、2017年公司药物安全评价业务客户数量分别为205、209、245个,维持稳定增长,项目数量分别为318、468、586个,保持较快增速。

公司安评业务收入为昭衍新药的46%,项目处于投入期,从而毛利率显著低于可比公司昭衍新药。目前国内药物安全性评价CRO业务规模较大的主要有昭衍新药、药明康德和公司,公司安评业务在国内市场排名前三,仍具有较大增长空间。

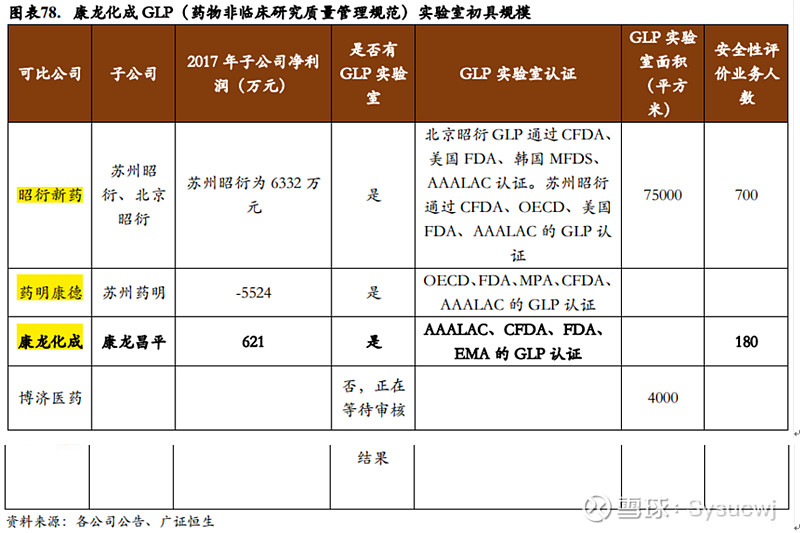

昭衍新药是国内唯一拥有两个GLP(药物非临床研究质量管理规范,Good Laboratory Practice, GLP)机构的专业化临床前CRO企业,拥有北京和苏州两个GLP中心。昭衍新药安全性评价CRO业务收入从2015年的1.59亿元增长到2017年的2.04亿元,CAGR为13%,毛利率维持在50%以上,2017年毛利率达到56%;

四、财务分析:

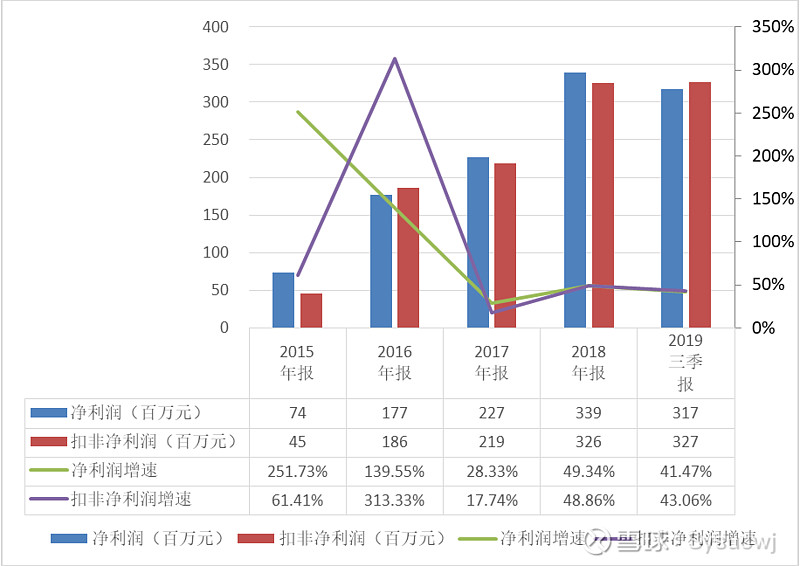

1.营业收入及净利润

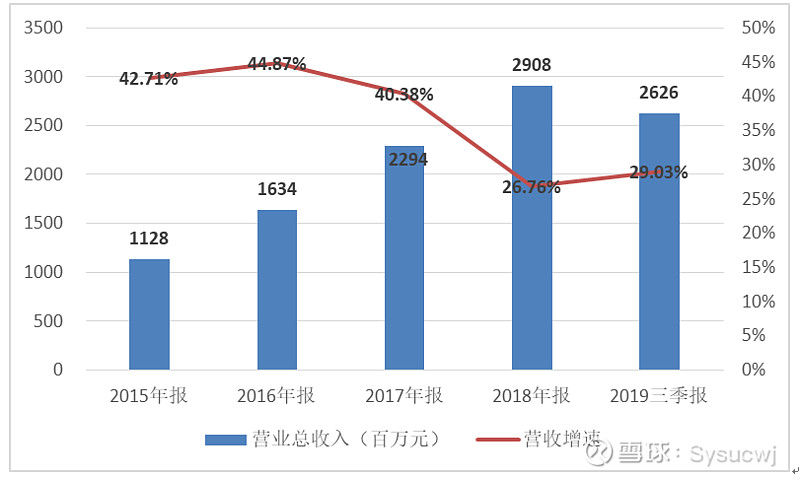

公司近5年营收持续增长,2018年和2019年增速有所下滑,2019年前3季度营收26.26亿元,同比增长29.03%。

公司近5年净利润增长快,净利润和扣非净利润相差不大,说明非经常性损益少。2019年前三季度净利润3.17亿元,扣非净利润3.27亿元,同比分别增长41.47%和43.06%。

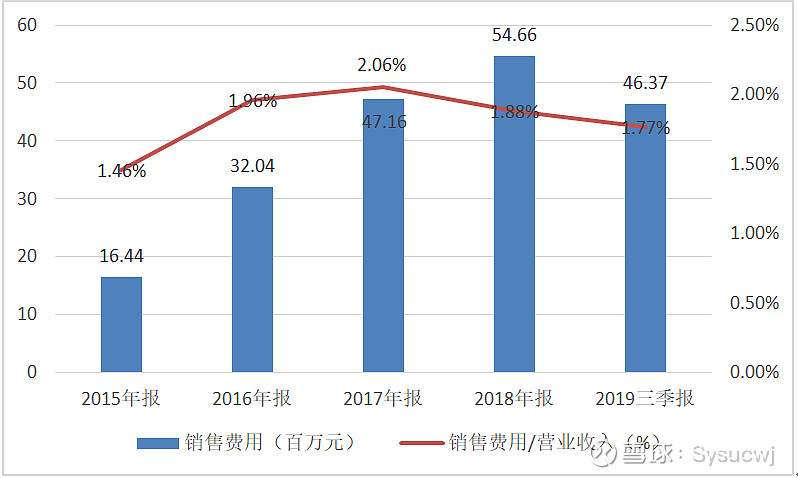

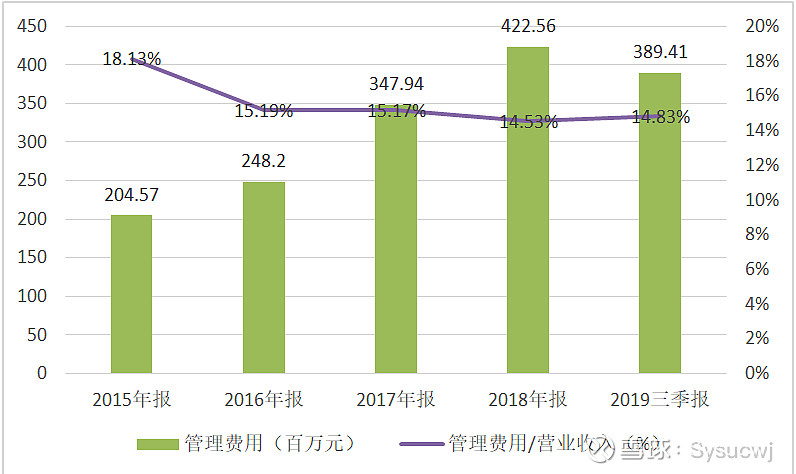

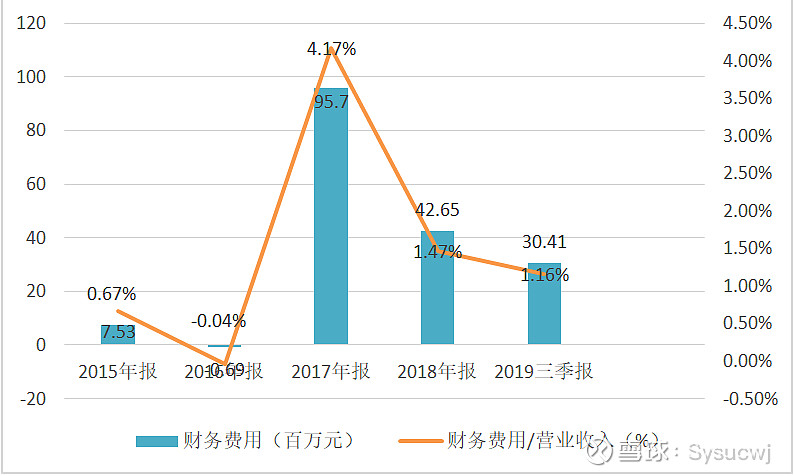

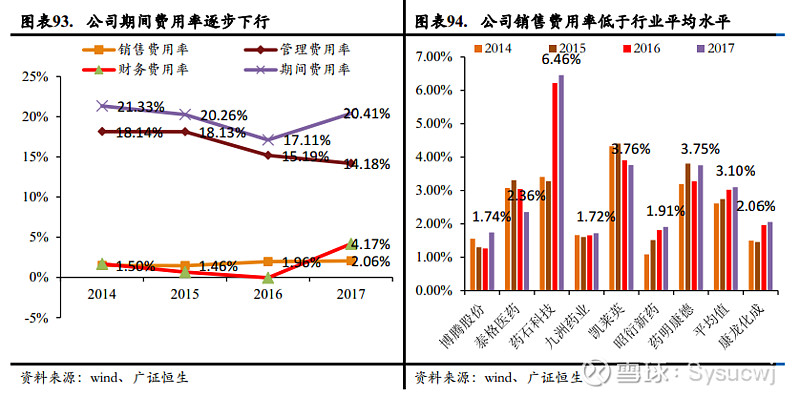

2.三项期间费用

公司销售费用和管理费用占营收的比例较为稳定,财务费用波动较大。其中管理费用占比最大,2019年前三季度达3.89亿元,占营收比例14.83%。

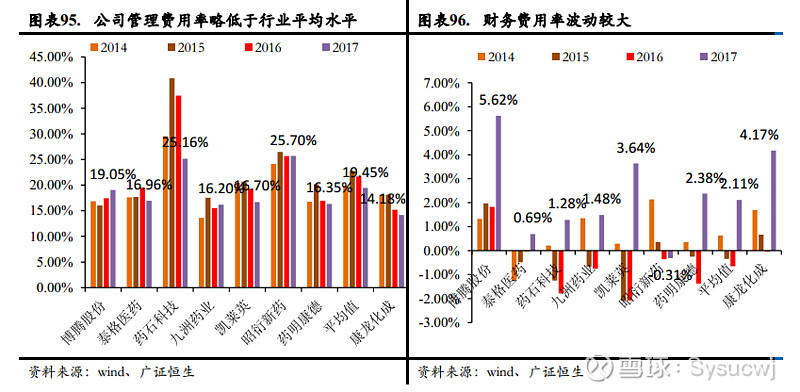

由于规模效应,公司管理和销售费用率低于同行平均值,期间费用率呈持续下降趋势。公司销售费用率低于行业平均水平,保持平稳运行,2017年为2.06%;由于药物发现板块规模效应显著,管理费用率逐步降低,低于行业平均水平,2017年为14.18%;财务费用率受汇率变动影响波动较大,2017年为4.17%,高于行业平均水平。公司期间费用率呈现逐步下行的趋势,2017年受汇率波动影响财务费用率为4.17%。

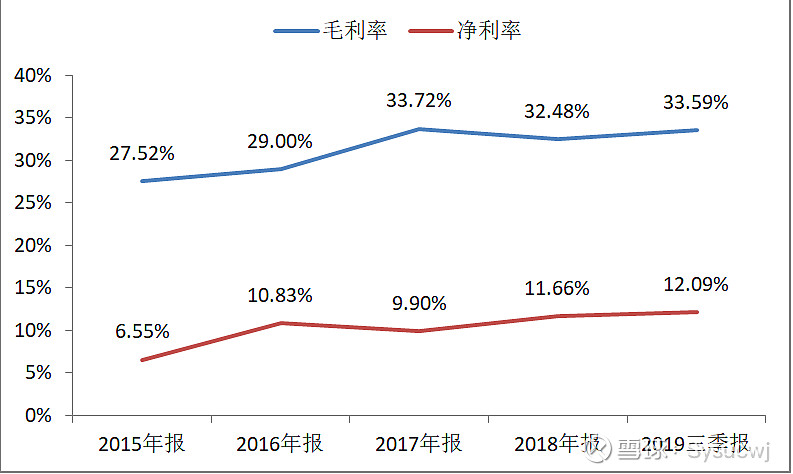

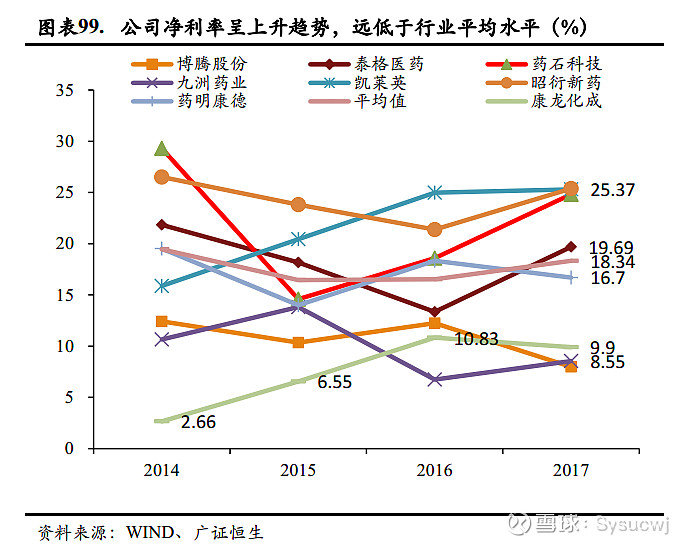

3.毛利率及净利率

近5年公司毛利率和净利率稳步提升,2019年前3季度毛利率33.59%、净利率12.09%。

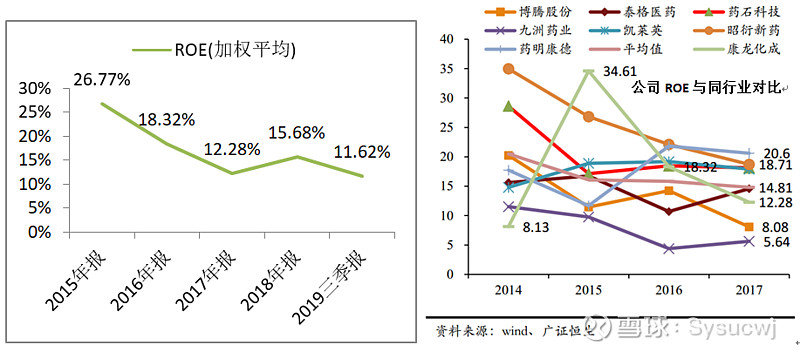

4.净资产收益率(ROE)

公司ROE波动较大,主要受2016、2017年并购重组的影响,2018年为15.68%,低于行业平均水平。

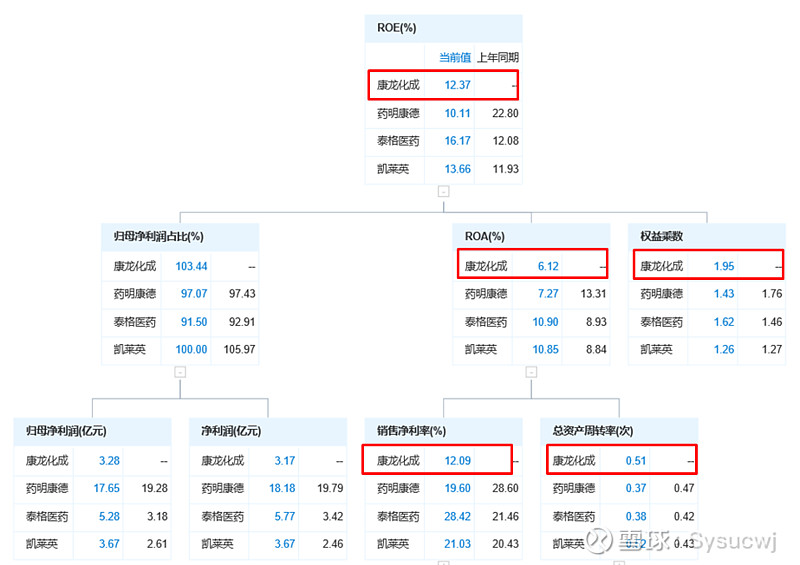

通过杜邦分析可知,公司ROE较同行低主要由于销售净利率低(12.09%),而总资产周转率(0.51)和权益乘数(1.95)均高于同行,要提高ROE要先提高销售净利率。

5.资产负债项目

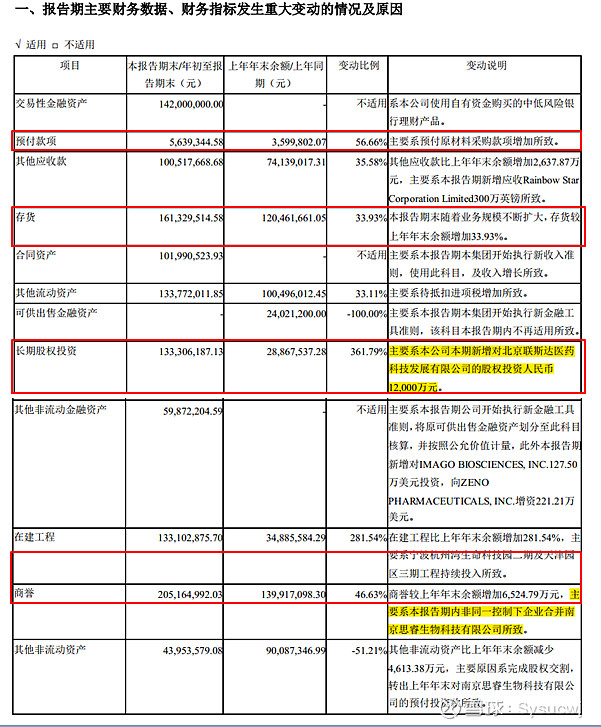

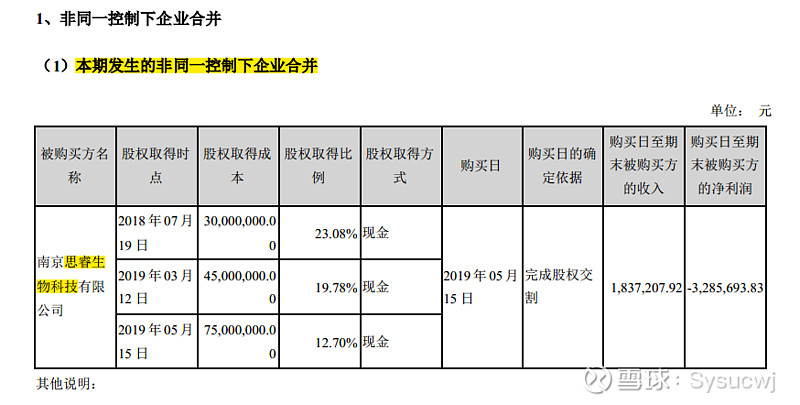

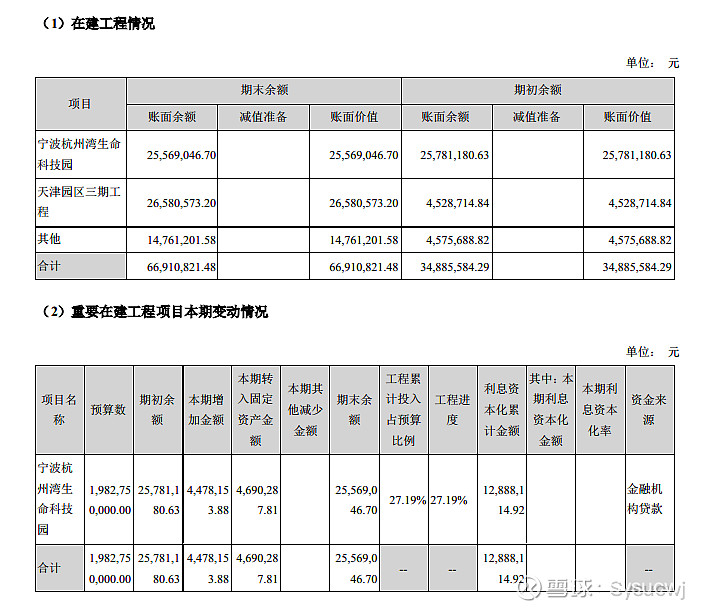

根据公司2019年三季报:随着业务规模不断扩大,预付款项、存货及应收账款均有一定程度增长,在合理范围内;因新增对北京联斯达的股权投资,长期股权投资增加约1.2亿元;因对宁波杭州湾生命科技园二期及天津园区三期工程持续投入,在建工程增加约1亿元;因非同一控制下企业合并南京思睿,商誉增加约6500万元。

数据来源:公司2019年三季报

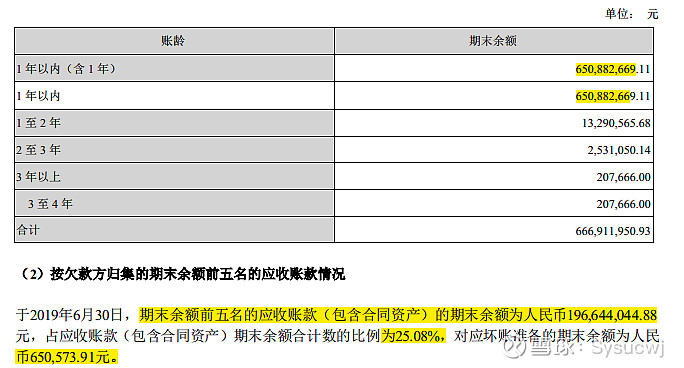

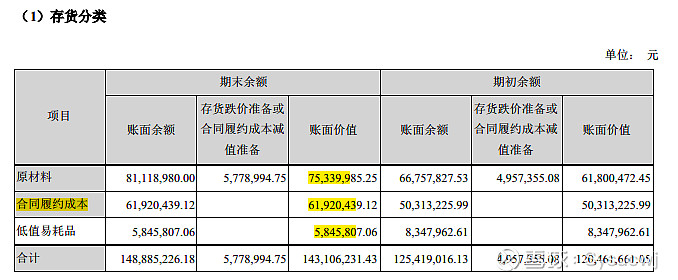

另外,根据公司2019年半年报:2019年6月30日,应收账款账龄在1年以内的金额占比约98%,期末余额前五名的应收账款的期末余额占应收账款期末余额合计数的比例为25%;存货中主要为原材料(7534万元)和合同履约成本(6192万元)。

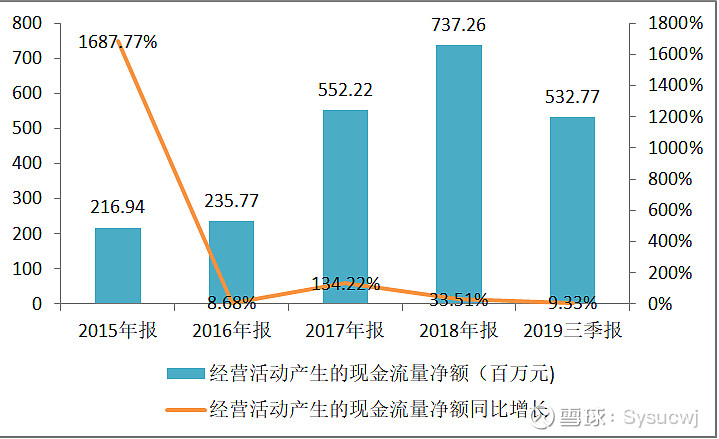

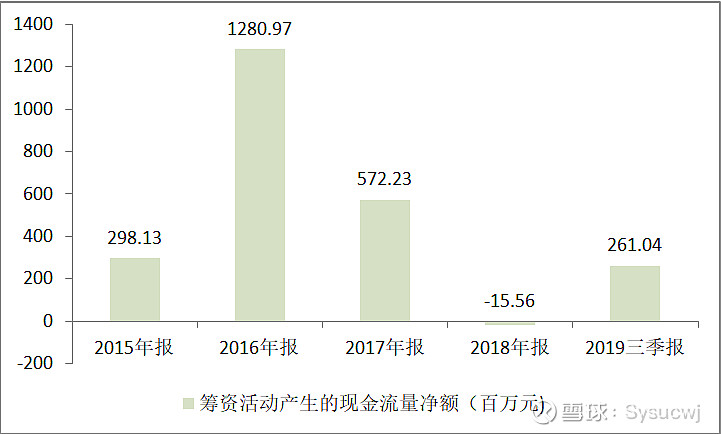

6.现金流量项目

公司近5年经营活动产生的现金流量净额逐年增长,2019年前3季度经营活动产生的现金流量净额5.33亿元,同比增长9.33%,主要是销售商品、提供劳务收到的现金25亿元,同时购买商品、接受劳务支付的现金5.31亿元、支付给职工及为职工支付的现金10.97亿元。

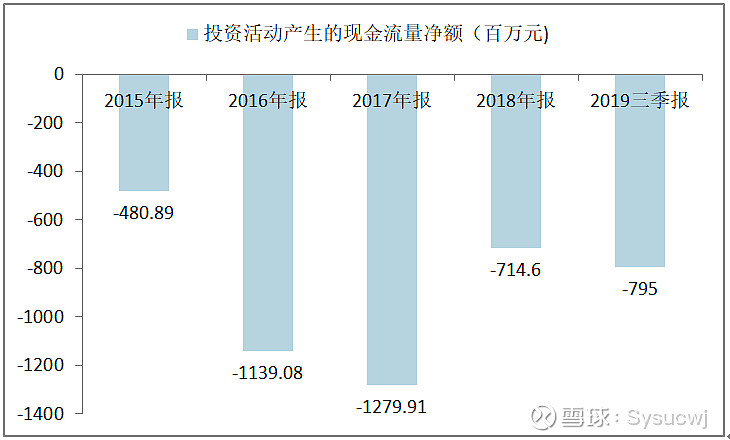

公司近5年投资活动产生的现金流量净额均为负值,说明近年公司投资项目较多。2019年前3季度投资活动产生的现金流量净额-7.95亿元,主要是收回投资收到的现金2.64亿元,同时购建固定资产、无形资产和其他长期资产支付的现金5.29亿元、投资支付的现金4.5亿元。

五、其他相关事项

1.发力临床CRO:2019年取得南京希麦迪控股权、完成对北京联斯达的战略投资

2019年5月21日,康龙化成宣布完成对南京思睿生物科技有限公司(下称“思睿生物”)及其全资子公司南京希麦迪医药科技有限公司(下称“希麦迪”)的新一轮投资,通过此次交易,康龙化成获得思睿生物及希麦迪的控股权。这是继2018年战略投资希麦迪之后的跟进投资,是对希麦迪业务能力的进一步认可,同时表明了康龙化成对发展临床开发服务能力的坚定决心。获取希麦迪的控股权是康龙化成全球临床开发服务平台建设的战略部署之一,旨在进一步提升临床开发服务能力,强化中国希麦迪与美国临床药理中心(CPC)间的协同效应,提高综合服务水平,为客户创造价值。

数据来源:公司2019年半年报

2019年6月18日,康龙化成宣布战略性投资北京联斯达医药科技发展有限公司(提供第三方独立临床研究现场管理服务SMO,总部位于北京,英文名:Link Start SMO Ltd.,以下简称联斯达),并建立战略合作关系,致力于可持续发展及深层次的合作。通过此次联手,联斯达将成为康龙化成临床开发服务领域的战略合作伙伴,双方将充分发挥各自技术、资源及市场方面的优势,为客户提供更加优良的临床开发服务。这是康龙化成继2017年收购美国马里兰州巴尔的摩临床药理中心(CPC),以及近期取得南京希麦迪(立足于中国市场的临床CRO公司)控股权之后,在增强临床服务能力方面的又一布局。

此举将进一步完善公司的临床开发服务平台,丰富公司一体化药物研发服务内容,加快药物临床开发进程。

2.存量业务产能拓展:宁波杭州湾生命科技园二期及天津三期工程持续投入

宁波杭州湾生命科技园项目位于浙江省宁波市杭州湾新区,是康龙化成南方战略布局的核心部分。一期工程已于2017年11月3日落成,共计10栋楼。接下来几年,将继续二期三期工程,可容纳近5000名研究人员共同开展科学研究工作。根据公司2019年半年报,宁波杭州湾生命科技园项目预计投资19.83亿元,工程进度27.19%。

宁波杭州湾生命科技园项目

数据来源:公司2019年半年报

公司前三季度在宁波杭州湾生命科技园二期及天津三期工程持续投入,导致在建工程1.33亿元,同比增长281%,体现了公司短中期在产能方面拓展的持续性(存量业务及CDMO业务)。

3.A+H股上市助力公司发展

A股:

2019年1月14日,公司发布首次公开发行股票并在创业板上市招股说明书。公司首次公开发行数量不超过6563万股,占发行后总股本的比例不低于10%。发行价格为7.66元/股,募集资金总额约为5.03亿元,募集资金净额约为4.33亿元。

本次发行募集资金扣除发行费用后,将用于“杭州湾生命科技产业园——生物医药研发服务基地项目”的投资建设。若本次公开发行股票的实际募集资金金额扣除发行费用后,不能满足拟投资项目的资金需求量,公司将自筹资金解决资金缺口,确保项目的顺利实施。

H股:

2019年11月27日公司公告了在H股上市的相关进展,本次H股发行的最终价格为每股39.5港元,经扣除全球发售相关承销佣金及其他估计费用后,并假设超额配售权未获行使,公司将收取的全球发售所得款项净额估计约为43.44亿港元。公司H股预计于2019年11月28日上市。这也是A股医药外包公司的第3家跨A+H布局(药明康德:A+H,泰格医药:控股子公司方达控股H股上市)。

此次港股上市募集资金约43.44亿港元,主要用途包括:扩张中国实验室及生产设施的产能(30%)、支持美国及英国业务的进一步扩张(10%)、生物制剂医药研发服务平台(20%)、扩展临床开发服务实力及能力(15%)、收购潜在的美欧日中的医药CRO公司特别是临床开发及CMC服务(15%)、补充流动资金(10%)。

结合公司业务的历史拓展进程,我们发现公司服务业务重横向拓展、轻纵向拓展,2015年开始纵向拓展(DMPK、CMC、临床开发服务)加速,而2019年上市后在临床开发、CMC产能拓展、大分子业务的拓展的计划及落地的举措进一步增加,同时我们也发现2018年年报及中报中也反复强调“协同”性,我们认为这体现了公司客户积累、业务一体化逐步进入质变的阶段,从放大自身优势、提升规模性等角度,公司有必要进一步提升一体化服务能力,同时把握大分子和小分子CDMO业务景气度窗口期实现跨越式发展。

4.股本及股东人数

2019年1月28日A股上市,总股本6.56亿股;2019年11月28日H股上市,总股本7.77亿股。

股东人数逐渐减少,筹码集中,2019年三季度末股东人数为1.66万户。

数据来源:雪球

5.机构持股

2019年三季度末,机构持股数合计2031.50万股,占流通股比例30.95%。其中全国社保基金105组合持股5.55%,国海证券持股4.29%,全国社保基金603组合持股2.29%,其余为基金持股。此外,三季度机构持股比例较一季度大幅提升。

数据来源:雪球

6.限售解禁情况

2020年1月31日2.17亿股首发原股东限售股份上市流通,占总股本28.01%;

2020年11月13日163.10万股股权激励限售股份上市流通,占总股本0.21%;

2021年11月15日122.32万股股权激励限售股份上市流通,占总股本0.16%;

2022年1月28日3.73亿股首发原股东限售股份上市流通,占总股本48.02%;

2022年11月14日122.32万股股权激励限售股份上市流通,占总股本0.16%;

数据来源:雪球

六、SWOT分析

S-优势

l 公司研发部门设置有实验室化学部、生物科学部、CMC部、质量控制部及海外事业部,覆盖公司的药物发现及药物开发各流程业务,合成技术路径&方法业内领先。

l 公司长期客户包括阿斯利康、默沙东、强生、拜耳、基因泰克及吉列德等知名跨国企业,业务稳定性强。

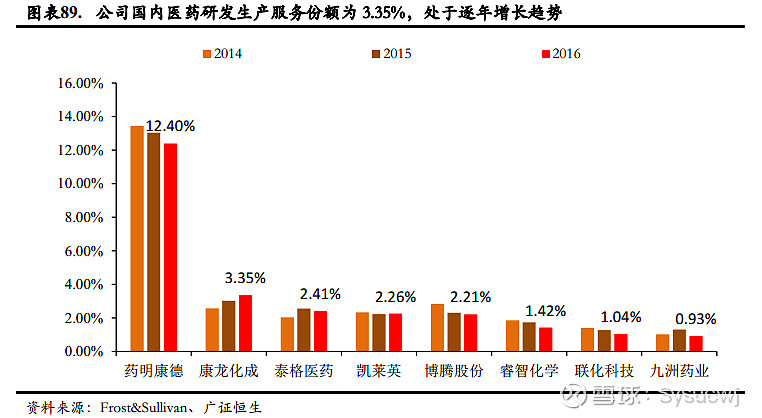

l 公司国内医药研发生产服务份额为3.35%,国内排名第二(仅次于药明康德),具有较强的规模效应,其中药物发现业务30%高速增长,位列全球第三位。

l 公司营收规模和净利润增速快,2014-2018年,公司营收年均复合增速达38.5%,归母净利年均复合增速达100.4%,扣非后归母净利年均复合增速达84.7%。

l 由于规模效应,公司管理和销售费用率低于同行平均值,期间费用率呈持续下降趋势。

l 公司2019年取得南京希麦迪控股权、完成对北京联斯达的战略投资,发力临床CRO,丰富公司一体化药物研发服务内容。

l 公司2019年相继在A股和H股上市,募集资金合计约44亿元,宁波杭州湾生命科技园二期及天津三期工程持续投入,收购潜在的美欧日中的医药CRO公司特别是临床开发及CMC服务。

W-劣势

l 近5年公司毛利率和净利率稳步提升,但仍然低于行业平均值,有较大提升空间。

l 公司ROE波动较大,2018年为15.68%,低于行业平均水平,主要受净利率拖累。

l 公司从实验室一直向下临床一体化协同差,可能难以形成规模效应。

l 2020年1月31日2.17亿股首发原股东限售股份上市流通,占总股本28.01%,可能对股价造成一定冲击。

O-机会

l 全球CRO市场容量持续增长,预计未来几年仍将保持8%-10%左右的增速,到2022年市场规模约为720亿美元。

l 在全球CRO业务逐渐向新兴地区转移、我国医药市场需求持续增长、创新药迎来黄金机遇期及药物研发支出快速增加等因素影响下,国内CRO行业保持了快速发展态势,2011年至2018年市场规模复合增速达25%,到2021年行业规模有望达到近1200亿。

T-威胁

l 市场竞争加剧,关键研发人员流失

l 新业务拓展不及预期

l 国家政策弱化制药企业创新CRO研发带来需求订单减少

参考资料:

康龙化成招股说明书年报、半年报、季报、官网

广证恒生康龙化成新股报告:医药研发生产外包黄金赛道,产业延伸助推高增长(2018.12.18)

万联证券研究报告:康龙化成—核心优势显著的“CRMO”服务商(2019.08.30)

渤海证券康龙化成公司研报:正东风,实力起航(2019.02.13)

东方证券康龙化成研报:CRMO一体化布局初具雏形,有望跻身全球TOP10(2019.04.29)

民生证券康龙化成研报:读H股招股书,2020-21年盈利能力或再提升(2019.11.19)