今天要研究的这家公司,跟房地产有着莫大的关系。自从房地产进入寒冬以来,作为防水赛道的一哥,公司的经营在2022年大幅转差,而今年以来一直在恢复,股价却仍然一路下跌到只有19块。原因是投资者对房地产行业风光不再的疑虑,还是深陷员工持股计划巨亏的丑闻?我相信两者都有。

公司致力于新型建筑防水材料的研发、生产、销售和防水工程施工业务领域。

目前已形成以主营防水业务为核心,民用建材、建筑涂料、特种砂浆、建筑粉料、节能保温、特种薄膜等多元业务为延伸的建筑建材系统服务商。

本文将围绕以下几个主题对这家公司进行介绍:

1.公司发展历程

2.公司股权架构

3.公司产品及上下游产业链

4.公司财务指标分析

5.行业规模及未来需求

6.行业竞争格局

7.行业进入壁垒

8.风险提示及总体评价

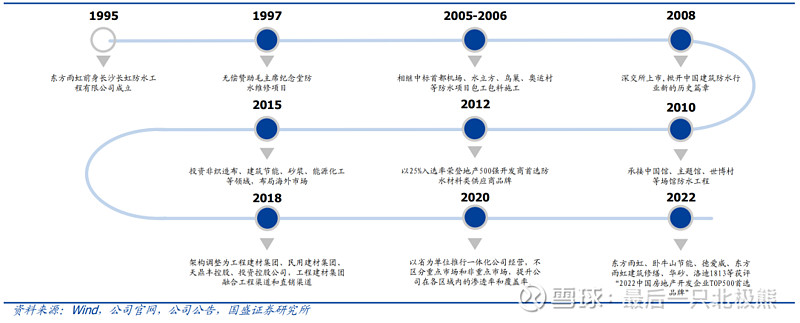

1.公司发展历程

公司发展分为以下三个阶段:

(1)1995-2011:已基建为起点

公司以基建起家,参与了大量标杆项目建设,如维修毛主席纪念堂项目、鸟巢、水立方等,奠定了高品质防水企业的基调。

(2)2012-2018:与龙头地产商合作

2011 年“7·23 甬温线”事故导致高铁项目放缓,公司战略重心从基建转向前期已进行布局的地产,与万科、保利等房企以及建筑总包商建立长期稳定的合作,并于 2012 年连续入选地产 500 强首选防水材料类供应商。

(3)2019 年至今:渠道转型

公司于2018 年开始对组织构进行调整,将直营和工程渠道合并为工程建材集团,并大力发展合伙人来推动渠道下沉,在地产需求下行时期逐步将重心由直销向工程渠道转移,并且针对存量房需求大力拓展零售渠道。

2.公司股权架构

截至 2023 年 9 月 30 日,公司董事长李卫国先生为公司实际控制人,其直接持有公司 22.69%,公司副董事长许利民先生为公司第三大股东,直接持有公司 2.87%股份。

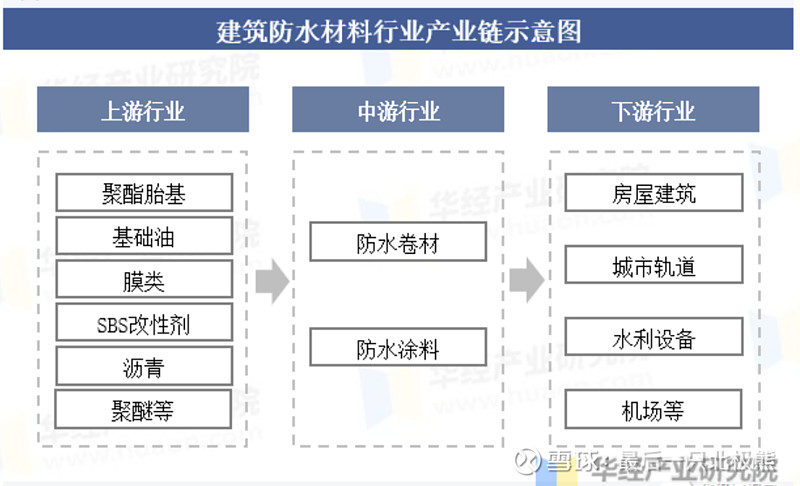

3.公司产品及上下游产业链

3.1 公司产品

公司聚焦建筑防水主业,同时向上下游及相关产业链延伸,形成建筑防水(东方雨虹)、 民用建材(雨虹防水)、建筑涂料(德爱威、洛迪 1813)、砂浆粉料(华砂、壁安)、节能保温(卧牛山节能、孚达科技、炀和、越大)、建筑修缮(东方雨虹建筑修缮)、非织 造布(天鼎丰)、新能源(虹昇新能源)等多元业务板块合力的建筑建材系统服务体系。

3.2 上下游产业链

从产业链看,我国建筑防水材料行业上游原材料主要包括沥青、膜类、聚酯胎基、SBS改性剂、聚醚等石化产品,与石油化工产业息息相关。下游应用领域主要为住宅和民用建筑,其次是基础设施。

4.财务指标分析

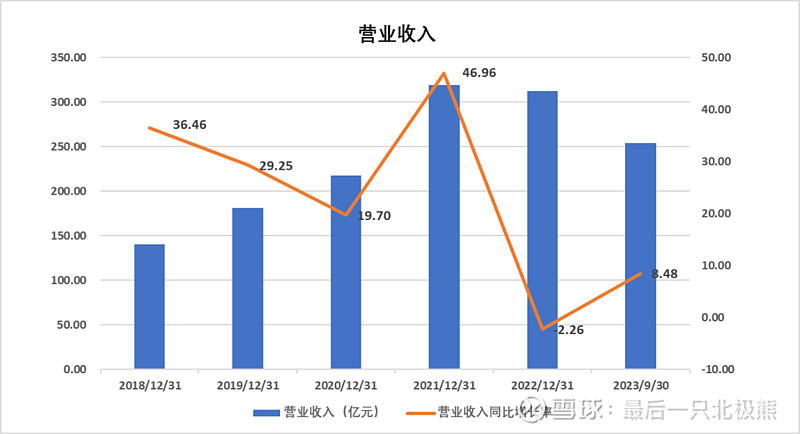

4.1 营业收入

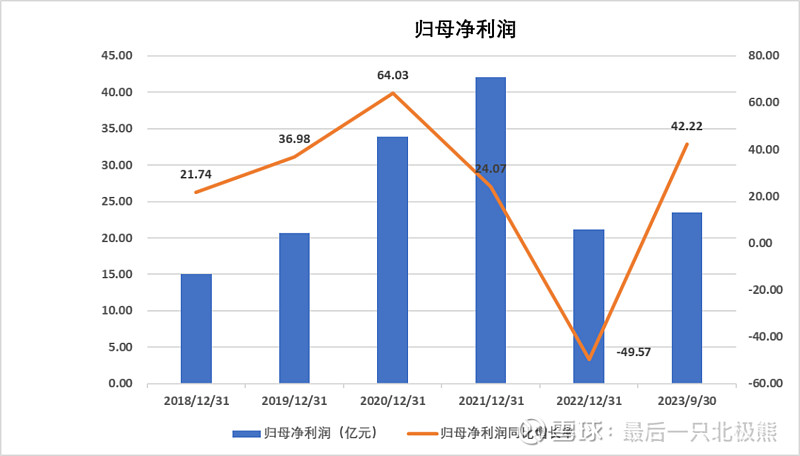

2023年实现营收253.6亿元,同比增长8.5%,归母净利润23.5亿元,同比增长42.2%;其中三季度营收85.1亿元,同比增5.4%,归母净利润10.2亿元,同比增48.1%。

前三季度地产新开工规模萎缩、装修市场相对平淡的背景下,公司业绩延续良好表现,主要因:工程渠道与零售渠道业务拓展良好(零售渠道Q1-3实现营业收入76.2亿元,同比增长37.0%,Q3实现营收25.7亿元,同比增长47.5%。),叠加2022Q3基数降低,营收同比有所增长。

4.2 利润率

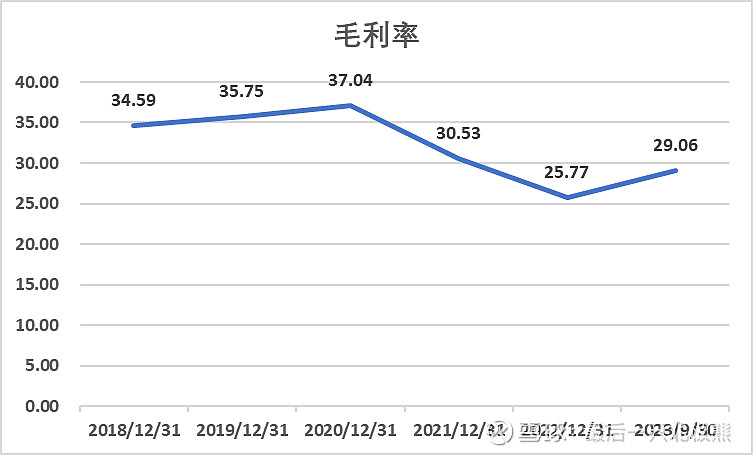

受益于沥青成本改善、高毛利的零售业务占比提升等,前三季度毛利率同比提升3.2pct至29.1%,其中单三季度环比提升0.3pct至29.4%。

零售渠道尤其是民建集团的高速增长不仅弥补了直销端(地产)的下滑,也帮助公司大幅改善毛利率。

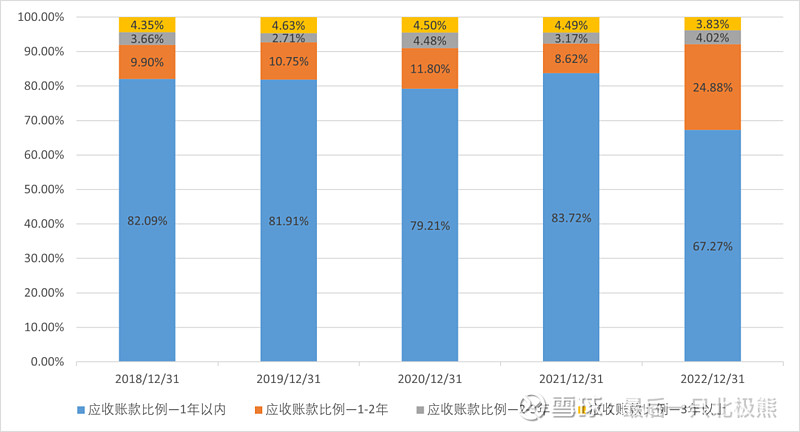

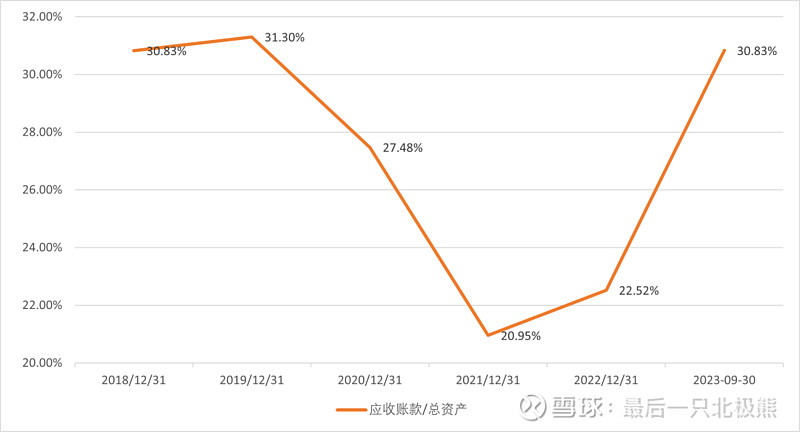

4.3 应收账款

2022年公司账龄结构出现恶化,1年以内应收账款占比从83.72%下滑至67.27%。

截至2023年三季度末,应收账款占总资产比例达到30.83%,前三季度信用减值损失占营业总收入比例为2.45%。而四季度是回款高峰,届时才能看出应收账款是否有巨额减值,现金流是否有所改善。

5.行业规模及国内需求

5.1 行业规模

2022年我国建筑防水材料相关企业共922家,从近两年企业个数增加的态势来看,我国的防水市场已从疫情冲击后缓慢复苏。2022年下游房地产行业的不景气,也使得行业市场同比小幅下降5.52%,规模1187亿。

5.2 未来需求

在地产政策的连番支持下,预计2024 年新开工将逐步企稳,竣工预计将下滑约11%,基建投资在万亿国债支持下或将继续保持增长,预计增速为9%,而城中村改造/城市更新预计将带来5%的新增需求。

总的来看,在不考虑新规扩容下,2024 年防水市场规模约1689.5 亿元,同比提升 5.6%,若假设2024年防水新规能够分别落地20%,则2024年的防水市场规模可达1892.2 亿元,同比提升18.3%,行业需求有望迎来企稳回升。

6.行业竞争格局

目前,我国建筑防水材料行业呈现“一超多强”的竞争格局,市场集中度仍然较低,其中:“一超”为行业龙头企业——东方雨虹,其品牌影响力强,同时拥有全国防水卷材最多生产线,目前基本完成了全国性布局;“多强”为行业领跑企业,如科顺股份、北新建材等。

2022 年东方雨虹在规模以上企业中的市占率约 23.8%,科顺股份、北新建材市占率仅 6.2%、2.6%。

7.行业壁垒

由于防水行业属于市场空间足够大、参与者众多且差异性较小的细分赛道,进入壁垒比较低,中小企业进入比较容易,因此行业内竞争程度相对激烈,呈现“大行业、小企业”的特点。

8.风险提示及总体评价

8.1 风险提示:

(1)坏账风险

公司应收款项金额较大,存在应收账款无法收回带来的减值风险。

(2)地产需求仍然处于下滑通道

防水行业与房地产行业相关性较高,目前地产需求仍然处于下滑通道,影响公司地产集采的营收端收入,但这部分占比不是很大。(不到20%)

(3)外资占比较大,但人民币开始升值

外资持续流出助力了本轮的下跌,但这周来看外资有小幅净流入,因此回升的弹性也会比其他建材股大。

8.2 总体评价:

(1)估值

截止12月5日,公司PE20.54倍,PB1.71倍,估值处于历史底部。

(2)公司市占率逐渐提升

在过去两年的需求下行以及防水新规的推行下,加速了行业出清,抢占了像科顺股份这种今年营收还下滑的公司;。

(3)现金流改善有待验证

公司Q3 150亿的应收账款和其他同期差不多,公司提出的现金流将有改善要等Q4收款高峰才能验证。如果像万科这种企业还能撑得住的话,我们认为计提大额坏账的可能性不是很大。

(4)零售端成为公司业绩主要增长点

零售端今年增长30% ,继续保持高速增长,已占了营收的30%,这部分的毛利率是40%左右,而地产集采业务的毛利率只有20%多,会拉高整体毛利率;

@今日话题 @雪球创作者中心 $东方雨虹(SZ002271)$ $保利发展(SH600048)$ $万科A(SZ000002)$