说到公司就是 $透景生命(SZ300642)$ ,我从去年底买入以来,持有已经大概10个月。

透景生命今年以来的表现并不好,大大落后于板块及创业板指数。可能的原因我也分析过,原始股东中创投机构比较多,解禁后减持意愿强烈,半年来频频减持。这个问题,以后自己买股会留意。

但公司基本面的问题,虽然自己是看中基本面买的,净利率高、资产负债表干净,利润现金含量高,ROE良好等等。但其实对业绩的长期成长来源,并不算理解很透彻。

很长时间以来,透景持续调整并弱于板块,对于透景的仓位考虑就一直在心头。近期终于想通了透景的投资逻辑。

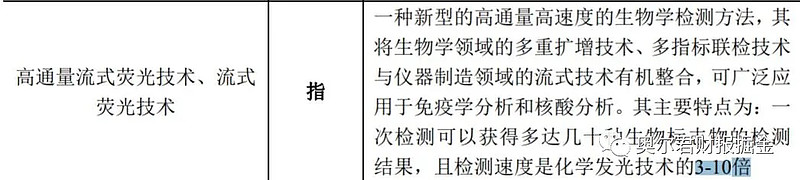

透景的主要技术是流式荧光技术,从方法学上要优于化学发光,因为可以一次检验多个指标,节省时间。下图是招股书中对流式荧光的介绍。而化学发光本身也算较新的检验技术,以前是国外厂家垄断,这几年处于国产替代的过程中,主要是安图生物和新产业。

由于流式荧光有这样一个技术优势,所以采用了此方法学的医疗终端,再退回到用化学发光的可能性就很低。同时市场上也没有其它厂家做流式荧光技术,所以同样的检验项目,透景终端客户被替代的可能性较低,这样发展的客户会逐渐累积,而在营收上会表现出同比增长的趋势。

从营收表上可以看出,透景的业绩按年度来算,从未出现过负增长的情况。基本可以印证上述的判断。

只要流式荧光技术未被其它公司取代,透景的营收持续增长,应该是可以保持的,个人的思考主要基于上述的逻辑。