博彩业是澳门的经济支柱,澳门以区区一个小岛,能于粤港“澳”湾区占有一席之地,全赖博彩业。赌博,在中国只有澳门一地是合法的。澳门政府从赌收毛收入中收取35%的博彩税,另外收取4%用于公共发展和公共设施,同时地租和每张赌枱都会收取相应的费用,澳门政府在博彩业上的收入远远比6家公司的净利润多得多。然而,即使是政府切走这么大块的肉,博彩业仍然是个极好的生意。何生曾说过,开赌场是多赚和少赚的问题,不存在亏钱。当然了,好赚的生意,肯定都是争破头。澳门政府实行了赌牌专营制度,开赌场需要政府批准发放相应的经营牌照才行。三个主牌由澳博、永利和银河持有,3个副牌由美高梅、新濠博亚和金沙持有,近几年将会陆续到期。

如果没有博彩业,上述6家的酒店设施只会沦为平庸的酒店和购物街,价值将一落千丈。所以所有的前提,都是能拿到博彩的牌照。最快到期的是澳博和美高梅,明年3月将会到期。我相信这两家都能顺利续牌,首先澳博在澳门根深蒂固,何家霍家的影响力非同一般,且各种利益盘根错节,一大堆卫星赌场需要这张赌牌吃饭的,政府不太可能会收回;美高梅虽然是美资,但是何超琼占有可观的股份,算是强龙与地头蛇的强强结合,应该也会顺利拿到牌照。至于其他四家,则可明年再观察,或许政府明年将澳博和美高梅将延长到2022年,然后与其他四家一起再进行续牌程序。个人倾向于大家都能顺利续牌,但如果有人出局,则最大可能是永利。

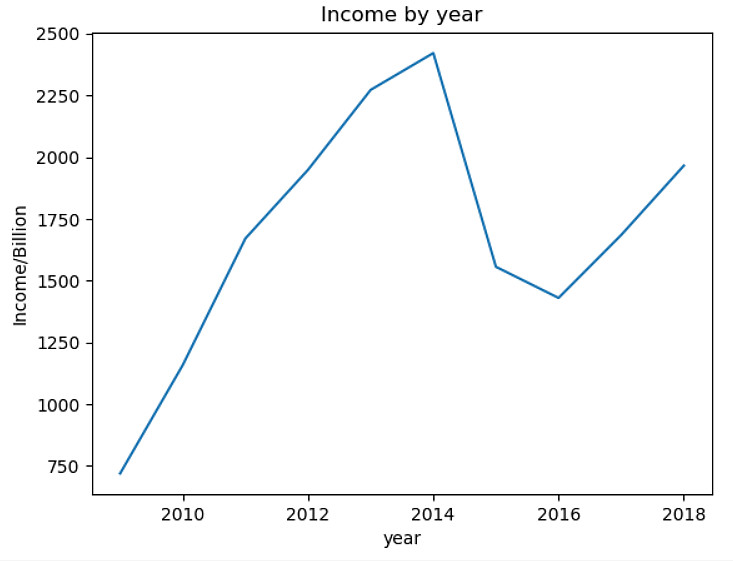

从过去10年的博彩毛收入来看,2014年前,博彩收入快速上升,而2014到2016年赌收急剧下降,2017年触底反弹,2018年维持升势。以2014和2015年内地反腐为分水岭,前面为贵宾厅豪客为主的时代,而后面的则是内地庞大的中产阶级收入提高后中场博彩的繁荣的时代,前者的典型为澳博,而后者的典型则是金沙。赌场的重心也从澳门半岛转移到路氹,从纯粹的赌博转换为购物、娱乐休闲和博彩结合的综合度假村形式。

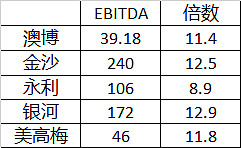

澳门博彩股习惯以EBITDA的一定倍数进行估值。以2018年中报的数据为例,澳博19.59亿,金沙120亿,永利53亿,银河86亿,美高梅23亿。姑且以全年业绩为半年两倍(实际应该不到)来算,除了永利,其他几家基本上在12倍左右。市场给永利的低估值,应该与其高负债高杠杆造成的ebitda估值失真(毕竟ebitda还没有算上利息),担忧其续牌问题。而金沙银河则是佼佼者,金沙16年新开的巴黎人业绩还在提升,银河市占率不断提高,中场40%的赢率傲视群雄。

那么回过头来,我们再来看一下澳博,上葡京预计19年Q4开张。我们可以回头看看近期在路氹开张的娱乐场的业绩:永利皇宫16年入市,贵宾加中场赌枱300个左右,房间1706个,2016年入市,2017年完整年度34亿EBITDA,2018年半年报26亿EBITDA;金沙巴黎人同样是16年入市,贵宾加中场赌枱365个,房间约2800个,2017年完整年度32亿ebitda,2018年半年报18亿tbitda。那么以澳博上葡京2000个房间,如果能够引入300张以上的赌枱,应该达到一年ebitda 30亿不是难度。加起来一共约65~70亿的ebitda, 保守点用10倍估值,那至少值650~700亿,每股大约11.5港币。

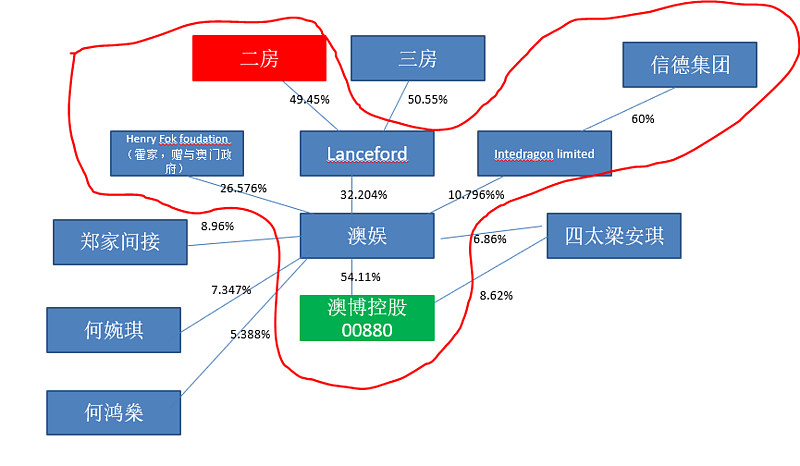

而随着二房与霍家签订协议,事实上二房已经控制了澳博超过半数的控股权,市场普遍预期公司效率不断提高,ebitda率会提高,那就是后话了,需要密切留意公告,如果果真如此,则是小股东之福。