注:今年4月的旧文重发,有兴趣的朋友可以阅读原文了解

之前我曾用爬虫“嗅探”过爱奇艺的用户数据,虽然从结果来说并不看好爱奇艺的后续增速,但要说财报用户数据造假倒也不至于。

所以当看到浑水公布的这份来自Wolfpack的 $爱奇艺(IQ)$ 做空报告,其中提到 $爱奇艺(IQ)$ 用户数据造假还挺好奇,满以为会看到一份和瑞幸咖啡一样扎实的尽调和分析,能够刷新我的认知。

看完发现确实刷新了我的认知,就这也能让股价波动10个点?(甚至是后来的SEC介入调查?)

1、做空报告重锤的用户数造假

做空报告的重磅是用户数(DAU)造假,各大媒体报道的标题也纷纷提到了这一点,报告也在最开始就试图重锤这一点。具体假从何来?这部分报告的核心逻辑可以用下面的公式来表示(单位为million百万):

其中,前面的175 million为爱奇艺“声称”的DAU,35.6%为Wolfpack研究团队估算的一线与新一线城市用户占比,后面的24.7 million DAU为两家广告公司从爱奇艺投放后台看到的DAU采样数据。二者的巨大差异即为爱奇艺造假的“证据”。

那么,这个部分的报告有哪些是数据分析师们尤其是初学者容易犯的典型错误?

未统一的统计口径

在互联网企业做过数据分析的同学都知道,统一的统计口径是数据分析以及沟通的基础,即使是来自同一个数据源或同一个团队的数据,也可能会出现多种统计口径。类似DAU这种大路货指标就是口径不统一的重灾区,究竟什么样的数据算日活?只要登录过就算,还是要浏览或看视频超过一定的时间才算?是算设备数还是注册用户数?不同的决策需求下的口径可能是有差异的,因此也会有业务口径、财务口径、PR口径等。

所以首先我们要看,在这篇做空报告中提到的源头——175 million和24.7 million DAU的统计口径分别是什么?报告原文提供的参考资料显示,爱奇艺“声称”的175 million DAU如下:

而报告统计的口径则为:

“移动”二字之差就说明报告将PC端、TV端(奇异果)排除在外了,报告提供的详细数据只汇总了iOS和Android数据也证明了这一点(注意看Android还拼错了,类似的低级错误在这份报告中层出不穷):

除此以外,爱奇艺PR口径提供的是日均设备数,我们知道一个账号多设备登录是常见的用户行为,那么广告业务后台提供的为投放决策提供依据的业务口径数据是设备数还是用户数呢?我们常说基于用户画像进行广告投放,我想是后者应该更靠谱一些,但这里统计口径的差异也没有在做空报告中看到解读或确认。

单薄的采样方法

报告中得到的另一个数字24.7 million来自对数据的采样统计分析:

可以看到,Wolfpack团队采样了2019年9月当中4天的后台数据用来做对比分析,其中选择了3个工作日和1个周末。能够区分周末和周中还是不错的,没有犯初学者都不会犯的错误。但值得一提的是2019年9月却是一个特殊的时间段,往前一个月8月份是暑假,因此日活数据一般要高于非假期,往后一个月则是70周年国庆,因此9月一些节目或热剧档期都让位到了国庆后。

我不太明白拥有后台权限或者能够委托对方获取数据的情况下为什么仅仅选择这样单薄的4天采样数据进行分析,如果是我的话一定把前后几个月的每日数据都薅下来。

技术性选择数据就另说了……

选择性采信数据

对于同一类数据,这份报告采取了不同的态度

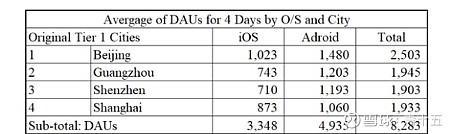

对于爱奇艺提供的视频热度数据,报告指出像海南、西藏、宁夏这些省市自治区人口稀疏,不可能在热度省市中占据这么高的排名,多半是在刷数据:

很好,有批判精神!

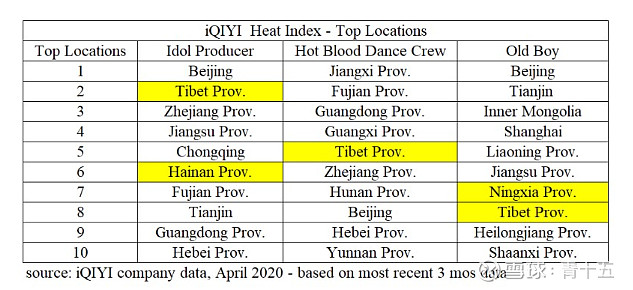

然而,对于广告公司提供过来的DAU数据,面对高速发展的杭州和人口大市天津DAU数据排名倒数的情况,这份报告却只字未提(新一线城市中4是东莞、12是天津,是的他们又拼错了):

与上面这几个问题相比,其他的一些问题对结论的影响就显得微不足道了,例如介绍省市自治区时写错4个直辖市,并且漏算了2个特别行政区:

不过从这些问题以及这种政治级错误也可以大致推断出,这篇报告是一个没有什么中国背景、想趁着瑞幸咖啡事件蹭中概热点的歪国团队赶稿赶出来的。

2、关于内容成本与递延收入

报告引用爱奇艺一位曾经负责内容采购的前员工的情报,称一集电视剧的非独家授权费通常为1000元到5000元不等,最高不超过20000元;

报告同时指出,在爱奇艺财务数据中,这类授权收入却高达每年6~10亿元,而根据国家广电总局的数据,每年获得《国产电视剧发行许可证》的电视剧一共也只有1万集左右,即使是按这个数字(即假设所有1万集都是爱奇艺投拍的),平均下来每集也得至少6万元,与前者矛盾。

当然,写报告的分析师们可能忘了下面几件事情:

1、向外授权的,不只有电视剧,还有综艺、电影等内容;

2、内容向外授权时,会授权给多家采购方;

3、更重要的是,视频内容的价值和成本是随时间迅速递减的,首播和重播尚且不会是一个价,多年以前的电视剧更是批发价打包出售;所以采购侧获取的授权费情报即使真实,也并不能直接用来论证说爱奇艺这种大量自制新内容、获取向外授权费用的虚高。更何况我们用常识就能想明白,类似《破冰行动》(全48集)这种档期热剧,怎么可能不到100万就能拿到同步首播权?

又比如说,报告认为包年预付的VIP会员费是递延收入的主要部分,这部分收入理论上应该与VIP会员数以及VIP会员费收入曲线增长趋势保持一致:

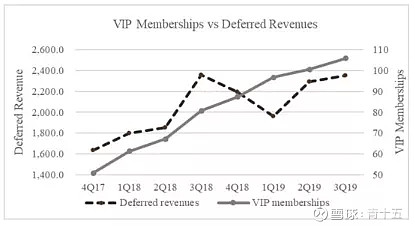

但根据爱奇艺财报提供的递延收入数据曲线,却与后二者曲线呈现差异。报告认为这种差异意味着爱奇艺公布的VIP会员数量或许有造假嫌疑:

有一说一,这个逻辑看上去还是有点道理的。

不过事实上,分析师们可能又忘记了一件事情,2018年7月(也就是上图中递延收入波峰的2018Q3),爱奇艺发起了历史上首次联合会员大促,爱奇艺会员+京东Plus一起只要89一年!

是的你没有看错,两个会员分别购买的原价要100多,现在两个一起买只需要89一年!刚刚从京东那边充了一年会员的我,忍不住又在爱奇艺充了一年,真香!

加上那一年暑期档《延禧攻略》的火爆,2018年的Q3转化了大量的包年会员;不过用户需求总体上是平稳增长的,促销与热剧,很多时候透支的是已有包月包季会员的消费需求。

所以递延收入的变化,实际上更多时候与包年会员与包月包季会员的转换、会员折扣力度有关。

如果真的希望看VIP会员数量有没有造假,不妨自己抓一抓一手数据来得靠谱:爱奇艺真的有1亿付费会员?十五扒了扒用户数据告诉你更多真相

3、互联网公司财务上的“小伎俩”

关于财务上的“小伎俩”,让我们先从一个促销活动开始说起:

满减与后返

之前做电商业务的时候,有一次我们需要设计一个促销活动。

先不讨论细节,在设计的方案中,其实主要包括了两种常见的促销方案:

1、满减,例如满100元立减20元;

2、后返,例如满100元返25元,25元可以设计为代替现金的积分返回到用户账户,也可以设计成无限制消费券。

对用户来说,这两个方案看上去折扣率是一样的,都是八折;折扣率相同时,一般来说一个思路是可以根据目标用户的画像来设计,个人用户更喜欢满减,要发票报销的企业用户则更喜欢后返。

不过在给老大汇报时,他倒并不是很关心促销方案的折扣率具体是多少;或者更准确地说,无论哪种方案,只要最后算下来不亏本就行。

对于根据用户画像取舍的方案,他也同样不置可否。

但是,在同一促销力度下,他却对采用满减类还是后返类本身这件事情上非常敏感,并且坚决拒绝了前者,而又没有当场告诉我们原因。

没办法,我只好私底下追问,才了解了这里面的门道:

毛利率的迷云

上述满减和后返两种促销方案,虽然折扣率一样,即企业让利幅度一样,但是在入账时,却有着截然不同的会计处理方法:

首先我们知道,毛利率的计算方法是:毛利率=(收入-成本)/收入*100%

假设原价100的商品成本是50元,那么对于满100减20的满减方案来说,相当于收入是80元,毛利率即为(80-50)/80*100%=37.5%

而对于满100返25的后返方案来说,则稍微有一些不一样了,在这个方案中,收入是实打实的100元,返的25元则可以作为营销费用计入费用科目,这样一来这个方案的毛利率就是(100-50)/100*100%=50%

为什么同样作为促销方案,却有着不同的会计处理方法?

对于公司账目而言,尤其是这种一笔一笔资金权责清晰的业务,账务处理与过去已发生的现金流,或未来可能发生的现金流的联系是非常紧密的。

什么意思呢?

想象一下,假设企业采用了满减的促销方案、却按原价计收入和毛利率,审计人员来查账时的对话:

- 审计:你这笔账,为什么记的收入是100元,实际的流水只有80元?

- 企业:您好是这样的,我们做了满减活动,满100减20,您可以看我们的业务系统……

- 审计:你怎么不说你做的是满10000减9920?!

- 企业:……

所以说,业务系统中的数据,只能作为财务入账的参考,并不能完全等同于财务报表中的数字,现金流才是会计处理的重要依据。

那么回到促销方案的话题,老大当时决策的原因也很简单,当期财季他在收入指标和毛利率指标方面是有压力的。

所以在不同的促销方案中,他会更倾向于选择财务上收入和毛利率更高的方案,尤其是后者,需要确保能够保持在某个水准之上。因此他会从财务上对产品或运营方案有额外的要求。

爱奇艺联合会员的新花样

这时我们再回过头来看,正如Wolfpack的这份做空报告所提到的那样,爱奇艺与各大友商在财务处理这方面又玩出了新花样。

在过去,爱奇艺的会员如果是按月,那就是正常的当期收入,也不会产生递延收入;

如果爱奇艺希望售卖年费会员,那么势必要做出一定程度上的优惠(否则用户为什么要包年呢?),无论是五折还是七折,都相当于上面的满减,冲减了一部分收入。

现如今,联合会员的出现,则以类似后返的方式带来了新的“促销方案”:

假设爱奇艺与 $京东(JD)$ 的包年联合会员售价是100元,为了便于叙述和理解,我们假设爱奇艺方面收入是55元,京东方面收入是45元。

那么对于爱奇艺来说,每一个新增的联合会员,相当于实打实地增加了100元的收入;其中包括的京东会员权益,实际上是需要爱奇艺后续向京东结算45元的,只不过这45元我们业务上理解为权益采购的“成本”,但是在财务上,却被计入了爱奇艺的营销费用。

而在另一头京东方面,这45元则是实打实的会员收入,这一块也没有什么毛病,只是从个人支付变为了企业支付。

以此类推,京东方面新增的联合会员,也可以按上面的方式进行财务处理。最终双方的账务结果如下:

这也就意味着,联合会员这个原本用于拉新的策略,在财务上也有了完美的处理方法:

如果说你有一个苹果,我有一个苹果,我们一交换,还是每人一个苹果;

但是如果你有一个会员,我有一个会员,我们一交换,就各有两个会员;

不仅如此,双方各自的收入、ARPU以及毛利率,都比原本自己单独打折卖会员要高了[惊喜][惊喜]。

当然,虽然符合会计准则,这样的财务“小伎俩”还是逃不出经验丰富的分析师们的火眼金睛,大家都默认这是个潜规则,在研究收入数据时会多留个心眼,看一看统计口径或报表解释。

只不过当它煞有其事地出现在做空报告,并且作为爱奇艺造假的“证据”时,就显得有一些萌新了。

原文: