其实,我跟踪做的这个表格还很大,下面把单箱价格的年度和季度的变动表格也顺便贴一下,仅供参考。注意,我选取的汇率参数是6.5(为便于统一计算),因此,我表中的单箱运价和海狗报表上根据各年汇率计算单箱数据是不一致的,但这并不影响基本结论。从下表中数据可见,国内航线单箱运价是很低很低的。$中远海控(SH601919)$

昨天有个投资宁波港的叫@乘风破浪的小师父 的球友发了这样一个最新的港口吞吐量信息帖子:“ 6月中旬,随着各地复工复产进一步提速,集装箱业务保持较好回升态势。沿海八大枢纽港口集装箱吞吐量同比增长11.1%,较上旬环比增长7.4%。其中,外贸同比增加29.5%,较上旬环比增加5.4%;内贸同比减少23.4%,较上旬环比增加14.4%。上海港日均作业量达到13.1万TEU,较上旬环比增加11%,外贸同比增长0.9%。宁波舟山港同比增长25%,广州港外贸增长36%。”链接:网页链接

$中远海控(SH601919)$

现把我昨晚上在 @牛哥郭 帖子下面发过几个跟帖的观点,加以适当补充汇总在本主贴下(以便我自己保留和查找)。

我关于海狗内贸航线和美国回程的几点评论:

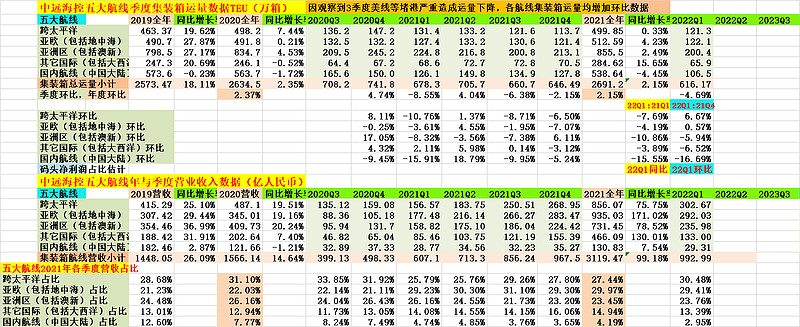

从各方面数据的以及海狗的公布数据看,我想表达三个观点:1、海狗内贸航线运量下降比较大,2、海狗的内贸航线营收以及净利润相比近两年海狗外贸航线份量很轻,3、美国新航运法案其实杀伤力不大,不必特别在意,此三个观点从本主贴的表格数据和各大航运数据也能看出。

海狗的内贸以及近海周边集装箱航运业务是归于泛亚旗下的。泛亚是属于中远海集运下属的主要负责中国近海和内河集装箱航运的公司(规模也不小,主要就是原来的天津海运局,上海海运局和广州海运局的近海集装箱航运业务,以及长江航运局的集装箱航运业务,还有珠江等支线航运业务等)。目前海狗挣大钱的航线主要是(国际)市场化竞争的几大国际航线,特别是对美和对欧洲航线。

海狗的内贸规模并不小,但运价很低,可能有点类似国内公共交通和电力等属于半事业性普惠经营,是泛亚的主要业务之一,但对这两年海狗的净利润影响非常小,2022年一季度海狗国内航线(五大集装箱航线业务之一)的营收只有29亿元人民币,净利润率很低(相比外贸),所以,暂时不必太在意海狗内贸的影响和波动。

我还要表达一个观点,最近美国通过一个航运管理方面的法案,网上忽悠的很凶和沸沸扬扬的,但我认为其实没啥杀伤力。美国那个法案主要是为了确保美国的对外出口,航司不能拒绝拉美国货。因为从中国出口欧美的集装箱运量很大,而从欧美对中国的集装箱货物的出口量要少很多,所以,海狗从欧美等返回时运回国的集装箱很多都是空箱,至少二十几年都是如此。

回程运输美国集装箱货物基本是不怎么挣钱滴,除了在装卸货时可能会多耽误些时间(从而减少一点有效运力),对海狗业绩并无啥大的影响和杀伤力。因为,我们从上海航交所和DREWRY每周公布的各大航线回程运价数据都可以看到,从美国和欧洲到中国的集装箱货物的运价都是很低很低的。没办法,狼多肉少,回程的航班不少但货物不多啊,很多空箱也是必须要返回的,否则没法周转了,但真谈不上啥高装载率。因为反正也挣不到啥钱还挺麻烦和耽误时间的,这就让很多航司可能懒的拉美国货到中国,因为美国回程拉货的收益很无足轻重挣不到啥钱,可以忽略,。。。现在,既然美国航运法案非让拉美国货,那就拉呗,无非就是消耗点有效运力而已。

$中远海控(SH601919)$

其实海控的基本面比较稳定,集运行业也是量价稳定(按季节波动纯属正常),价格因为长协还整体同比增长了。

影响市场情绪有几个点:

(1)需求萎缩:这里面有美国加息因素、进货的节奏导致季节性运量波动,这个前面有媒体报道36%的下降说法,当然这些随着最新出口数据公开都不攻而破;

(2)政策:美国推出法案,从目前公开信息看就是为了缓解拥堵和楼主所说确保美国的对外出口;

(3)运价:这个看应该有航线价格下降了,我们看船东的价格主要CCFI指数还是可以的。

远期有新造的船大量运力补充的可能性,这个尚不清楚淘汰旧船的比例占比,以及造成的影响。可能还有遗漏的点,欢迎大家补充。

现在又是集运低点,当船员不易,大家理性分析。

$中远海控(SH601919)$

渲染断崖式下跌的,可能是货代忽悠货主放弃长协。毕竟现在货代日子不好过了,长协份额越大,货代生存空间越小。一旦市场形成长协为主的趋势,货代赚不到大钱。只是船东过去两年尝到甜头,再要回去搬砖,也太蠢了。

核心的问题是趋势变了。海狗应该加大分红力度,最少到50%。这样投资者赚股息还是不错的。参考京东方。

枪总,长约生效,狗子货量略减,二季度利润能创新高吗?

中远21年整年平均在300万teu运力,22年293万teu,下降了2%左右