一、关于我重仓中远海控的过程和基本考虑。

首先声明:本贴是一段时间以来我的观点堆积汇总,此帖只是表达我对自己重仓股的个人看法,我的投资我作主,与任何其它人的愿望和观点无关,别人是否同意甚至反对我的观点我都无所谓,我对别人的多空见解和股票买卖没有任何建议。我从来就没有带人致富和帮人赚钱的能力,我自己能不能赚钱我还不知道呢。本人发帖对股价一向没有影响和启示,凡出言不逊和恶语相向者一律拉黑不见。

我是2020年10月初才首次以试探性小仓位买入中远海控的,此后持续关注海狗基本面,越研究就越看好海狗,从而不断加仓,终于到去年四月下旬把此前的8个持股全都换成了中远海控。但中远海控自去年7月7日以来,经历了持续9个月的漫长下跌和调整过程,走势低迷至今未见起色。

很多人都认为重仓经历海控9个月的调整是一种失败。我的看法是,这或许不是一个很成功的投资,但目前还看不出这是一个很失败的投资,因为我仍认为今年中远海控的净利润会比去年爆棚的业绩要好。我确切的知道,我没有预测股价波动的能力,我也不相信我能靠短差和博弈改变命运,所以,我只认基本面和业绩,我不刻意规避调整,我买股票是参与企业的心态,我并不像很多股民那样成天思考什么与主力斗、与其它资金和股民博弈等复杂问题。

我选择海控是从基本面和业绩确定性等方面与其它股票比较的结果,如果我能发现更好和确定性更高的股票,那我就可能移仓甚至换股。迄今为止我尚未发现海控基本面有特别的异常,我至少是要看今年一季度和此后两季业绩底牌的。今年的中报和3季报仍很有看头,是因为比去年价钱高的多的长约可能要到5月才开始履约。至于我还要持有中远海控多久,半年、一年、几年还是更久,一切全视中远海控基本面及与其它股票的比较而定,这是走一步看一步的现实主义态度。不排除我对海控基本面的看法不妥有误或有滞后,只要我能感知情况变化,我就调整看法和仓位。

我认为中远海控走势很低迷的原因是缺乏机构和长线资金介入,因为当前各方对中远海控基本面和业绩的分歧巨大。其中部分原因也是由于今年1月24日预告2021年四季度净利润大幅低于预期所致,这让很多投资者对海控的基本面感到困惑,猜疑是否发生劣化,很多资金退出和观望。

还有部分原因是受今年2月下旬以来的系统性风险影响,主要有三:一是受美国加息收紧银根等悲观预期的影响,二是受近期俄乌战争爆发后国际格局发生重大改变,三是新冠疫情在国内多地爆发对经济产生的不利影响。这三大事件及其带来的不确定性,引发了很多资金的恐慌和出逃。今年以来中远海控随波逐流,跟随大盘走势低迷。但从目前CCFI数据以及中国出口数据来看,我认为中远海控的基本面仍然扎实,至少目前尚未看出有什么大的劣化。

二、我持有中远海控的理由(我并不追求别人的认同)。

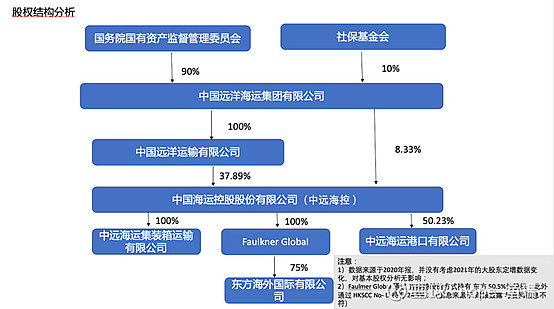

2-1、中远海控不是中国远洋。

很多股民还是在用中国远洋的业务业绩和走势等历史数据来观察和分析中远海控,但这是错误的观点。因为,中远海控并不是以前的中国远洋股票,中远海控只是沿用了中国远洋股票的代码,中远海控是2016年底才形成的一个全新的专营集装箱海运的股票。中远海控是在原交通部下两大(具有竞争性)集团公司:中国远洋集团公司和中国海运集团公司,2016年底合并和全面整合后,才形成的一个全新的专营集装箱海运和港口业务的控股公司。中远海控只是央企中远海集团下属的上市公司之一,其它上市公司还有中远海发(原中海集运),中远海能,中远海特,中远海科。。。。等等。以下借用@ nope-鱼瑞贴子网页链接里的中远海控上下归属关系和股权结构图:

2-2、中远海控这种集装箱海运巨头有没有钱景可参考港股东方海外的表现。

中国远洋和中国海运的集装箱航运业务在2016年底刚完成整合还不到一年,新公司中远海控就在全球集装箱海运业非常低迷的时期(2017年到2018年CCFI才800多点左右),完成了对港股东方海外的收购,这是一种极具战略前瞻性的神操作!现在的港股东方海外是中远海控的并表和双品牌公司之一,东方海外就是中远海控好。

自从中国远洋和中国海运的集装箱业务整合,以及收购了港股东方海外后,中远海控的业绩就再没亏损过,即使在CCFI指数非常低迷的800点时期也有盈利。那些质疑和不看好专营国际集装箱海运的公司的人,不妨看看港股东方海外过去20年的表现。在过去20年里,东方海外是港股仅次于腾讯上涨幅度第二大的上市公司,而且涨幅遥遥领先第三名。现在,中远海控旗下中远海集运和中远海港口业务以及东方海外协同运作(双品牌战略),是世界第四大集装箱海运巨头,即使现在仍很不被内资看好,但去年净利润近900亿,今年净利润超过去年,业绩说话,事实胜于雄辩,并表公司东方海外就是一个榜样。

很多人只关注时兴消息和短期涨涨跌跌等鸡零狗碎的东西,患得患失首鼠两端,真正应该关注的其实只是具有战略意义的东西和大的方向。对中远海控来说,关键和具有战略意义的事情就是主营业务集中在集装箱海运和港口业务,以及合并了东方海外。而且,中远海控的巨大优势在于,它是我们中国这个制造业大国的唯一具有国际规模的集装箱航运巨头,是中国制造满足世界链接世界的主要航运载体之一。必须强调的是,中远海控是国内具有垄断性地位的国际集装箱航运巨头,中远海控的主要竞争对手全都是国际巨头,在可以预见的未来,国内不存在真与中远海控相竞争的集装箱航运企业,这就是中远海控的主要优势之一。以下借用@ 中远海控100块了ID的新帖网页链接及其表格,说明集装箱海运是个能赚钱和前程远大的好生意:

2-3、中远海控集装箱航运在当前复杂形势下的相对稳健性毋庸置疑。

近年来,有关西方加强自主产业链供应以及与中国脱钩论的论调甚嚣尘上,但这主要还是一种战略忽悠,至少在未来几年都不可能成为现实。我认为,现在欧美因通货膨胀高涨纷纷加息抑制,而为了平抑物价高涨,必然摆脱不了中国物廉价美的产品供应,很多产品欧美不是不能生产而是自主生产的成本比中国制造的成本高太多,在当前通货膨胀严重物价大涨的时期,美欧是根本没有可能离开中国制造的。所以,至少在未来几年国际通货膨胀严重的时期,欧美都谈不上搞本土制造替代,什么脱钩论什么去中国化纯属某些人的意淫。

当前另一个有重大影响的宏观问题是俄乌战争,互相制裁和关闭领土领空,世界运输包括陆上和空中的线路,都要受到俄罗斯领土和领空关闭的制约,这就必然要更多的依赖不受制约的海运途径。所以,中远海控的集装箱运输业务即使不能更为吃重,也谈不上大幅下降。

再加上目前的疫情对国内外生产的影响仍一定程度存在,现在新冠在国外的处理已经流感化和躺平了,但最近国内多地疫情大爆发引发了更多担忧和影响,对国内3月和4月的经济产生影响较大,但国内疫情的影响终归是阶段性和可控的。国际需求还在,而中国制造供应世界的现实在中短期内也是无法改变的,过一阶段国内疫情缓解和制住后,国内生产和国际集装箱运输业务会有恢复性反弹。

综上所述,当前的总体环境确实存在三大困扰,一通货膨胀和加息,二乌克兰战争的影响和高度不确定性,三国内疫情爆发无症状感染者不断上升对经济的影响等待,这些不利影响和不确定性都是确实存在和严重的,必须密切关注和准备应变。但是,相对而言,中国制造几年内无可替代,本来就占世界运输90%以上的海运业务无可替代,这就是中远海控集装箱航运业务的相对稳健性(Robustness)。

2-4、关于今年油价飙升对中远海控的业绩的影响

最近油价的飙升引起很多人对海狗成本增加的担忧,按中远海集团前董事长许总的最新估计,当前飙升的油价对中远海集团影响可能增加成本80到90亿元人民币。而中远海集团是包括集运、干散、油运、特运、客运和物流等各方面业务的集团公司,我们可以作一个留有比较大余地的保守假设:假设中远海控占此80亿元到90亿元燃油成本增加的50%以上,那再多也不过就是不到50亿元人民币的燃油成本增加吧?这个燃油成本提高,相比于我海控今年要比去年还要高一截的(1000几百亿元)净利润规模,其影响应该还是相对有限滴。更何况,我大海狗还可以通过增收燃油附加费,买燃油看涨期货对冲(从而锁定油价上升影响)以及降速航行(尽可能的以经济航速航行)等各种积极方式,对冲或减轻燃油上涨的影响。

三、关于海狗的一季度可能业绩的估计

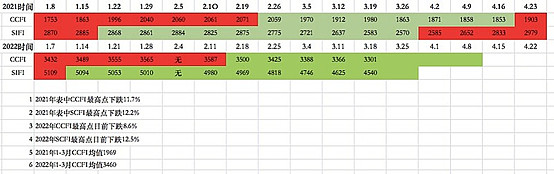

3-1、从去年12月到今年3月四个月的CCFI均值都比去年同期高一大截。

根据每周上海航交所公布的CCFI数据计算,2021年12月CCFI均值为3265.38,2022年1月份CCFI均值为3510.83,2022年2月份CCFI均值为3504.56,2022年3月份CCFI均值为3332.65。与去年同期对比:2020年12月CCFI均值为1492.06,2021年1月份CCFI均值为1913.63,2021年2月份CCFI均值为2063.83,2021年3月份CCFI均值为1913.63(确实没看错,2021年的1月和3月的CCFI均值是一样的)。显然,去年12月到今年3月份的月度CCFI均值,每个月都比去年同期要高一大截,具体如下:去年12月CCFI均值同比提高118.85%,今年1月CCFI均值同比提高83.46%,2月CCFI均值同比提高69.81%,3月CCFI均值同比提高74.15%。所以,今年这四个月的净利润要大幅高于去年同期。

3-2、前置一个月的一季度CCFI均值(或正常一季度CCFI均值)明显高于去年同期。

如按提前一个月的季度算法来看,最近的12月、1月和2月三个月的CCFI均值为3406.99,比去年同期3个月的CCFI均值1775.53大幅提高了91.88%,即使和2021年3季度(前移一个月)6月、7月和8月三个月CCFI均值2765.7也足足增加了23.19%,和去年四季度(前移一个月)9月、10月和11月三个月CCFI均值3230.44也增加了5.47%。有些人可能对按前移一个月算的季度CCFI均值颇有微词,实际上在主要码头堵港比较严重的情况下,中远海控航班的结算滞后一个月是正常现象,此外前移一个月季度数据的影响只是比例性的,况且前移一个月有利于我们能够提前一个月预估海控的季度业绩。而且,今年使用前移一个月计算的一季度CCFI均值3406.99,还略低于按正常月度计算的今年一季度CCFI均值3444.32,所以,至少今年1季度按前移一个月计算的CCFI均值是保守的。

3-3、今年1月和2月的情况是价升量增。

再做量价比较:2021年1月和2月两个月的CCFI均值是1978,今年2022年1月和2月两个月的CCFI均值是3508,今年前两个月CCFI均值同比增长了77.35%;而根据中国海关总署公布的最新数据:今年1月和2月两个月中国的出口同比增长了16.3%。以上数据表明,今年一季度不光是集装箱出口运价(由CCFI反映)同比大幅增加,环比也有增加,而且这个时期的集装箱出口数量也是在增加的(至少1月和2月两个月是增加的),即所谓价升量增。

3-4、中远海控一季报业绩对研判最新的基本面和盈利能力非常关键。

从以上的CCFI统计数据比较来看,1季度的集装箱出口运价仍处于高位,从出口满载率都在100%左右以及海关出口数据来看,集装箱运量相比去年的变化相当有限,这是考虑到今年3月由于国内疫情爆发而影响了集装箱外贸数量,尽管前两个月的运量是上升的。运价乘以运量就是中远海控的营收,所以,我对中远海控的一季报仍很期待。去年的四季度的净利润大幅低于各种模型预测,但仍可用年末特有的财会处理以及为今年保留业绩动力来解释。但一季度就不再有理由调节利润了,一季报数据将较为真实的反映现实情况。所以,一季报的业绩预告对我们观察中远海控的最新基本面和盈利能力非常关键。

3-5、关于中远海控可能的今年1季报业绩预报时间。

参考2021年4月7日海控发了1季报业绩预报,可以估计海控今年(2022年)1季报业绩预报的时间很可能会在4月5日到4月10日之间,最晚也会在4月15日之前。因为去年1季度海狗净利润154亿元,按正常估计,今年同比超过百分之百也不意外,同时环比4季度的217亿元也有大幅增长,按规定海控是必须预报的。

3-6、我个人对一季度业绩的一点定性看法。

如果CCFI与海狗净利润的相关性以及投资逻辑没有根本改变的话,那么,中远海控1季度的净利润很可能会比去年同期大增甚至翻倍,而且环比去年四季度也有较大增幅,即使和去年3季度的净利润相比也不应低多少,很可能相近甚至还可能稍高点。这是我个人持股不动等待1季报的原因。而且今年二季度和三季度也有一些看点,一是比去年高的多的长协价在5月开始履约,二是传统供货旺季。很多人会说即使海控业绩同比大增股价也照样跌,那我也只能承受了。但如果一季度海控再发生像去年四季度业绩那样严重不及预期的情况,那我一定要重新审视海控经营环境和盈利能力的劣化问题。最后声明,我的任何看法对其它人都没有任何建议和责任,别人如何判断和买卖都和我一毛钱关系也没有。

四、关于CCFI和SCFI指数的季度性波动以及月度集装箱运量的数据

本节内容和表格是基于一位名叫@情绪数据Ai跟踪球友的两个帖子,我认为其观点和数据有助于加强本贴的观点和数据,特此引用并向@情绪数据Ai跟踪致谢。

最近一段时间,很多人为CCFI和SCFI指数的尚属正常的季节性调整惊慌失措,担忧指数会一泄如注。其实目前集装箱航运指数的这些调整都仍在正常的季节性波动范围之内,目前的调整并不意味中远海控的基本面发生了重大改变。当然我对CCFI的波动是密切跟踪的,至少目前还不能下CCFI指数和中远海控基本面将持续崩跌的结论。我采取的是一种“未来不迎”、兵来将挡水来土掩的态度。

以下借用@情绪数据Ai跟踪ID的新帖网页链接里的观点和CCFI等指数波动的示意图,说明年后CCFI和SCFI指数的调整和波动范围尚属正常。

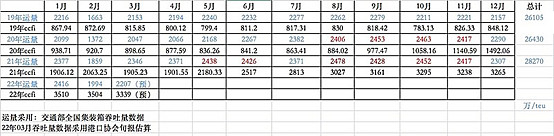

@情绪数据Ai跟踪ID的新帖网页链接提供的中国集装箱吞吐量的月度数据表格很重要,这对从集装箱运量的角度预估中远海控的业绩很有参考价值。按其表格中的最近4个月中国集装箱吞吐量数据,除今年3月份可能受国内新冠疫情影响同比可能小幅下降外,前面三个月都是同比上升的。

五、中远海控的核心看点是业绩,分红和回购都是水到渠成的衍生品。

按照我的价值观,股价阻力最小的方向就是顺着基本面的方向。从基本面上选对股才是最核心最决定命运的战略性问题,其它都只有战术性和技术性的作用。股价早晚要在基本面和业绩足够好的股票上反应出来,如果一直不反应,或者是基本面还不够好,或者是有我们未知的糟点,或者是好业绩的持续时间不够久、不能覆盖市场的滞后反应期,等等。很多股民不会同意我这种观点,而且A股的反例确实特别多,股票业绩好的不一定股价涨的好,很多业绩不好甚至很垃圾的股票、纯炒作的股票、业绩捕风捉影的股票,其股价都更可能大涨特涨。这就是信仰不同,我之所以只专注股票的基本面和业绩,也是因为我没有预测股价短期涨跌的能力,另外我也不相信我可以靠博弈靠短差长期稳定的挣钱。

理性的投资者必须承认,所有投资标的都不可能全方位或完全令人满意的,都或多或少会有某些让人不满和不够确定性的地方,这就是现实。我们的任何投资选择都是建立在比较基础之上,我大A有4600多个股票,如果我对海狗不满意了,那我为什么要吊死在海狗这棵树上呢?我们不是海狗的高管和合伙人,海狗的经营和重大决策我们小投资者说了不算,我们只有选择或放弃的权力,只要对一个股票的不满超出了容忍程度,那就走人,山不转水还可以转嘛。

目前看来,中远海控的分红和回购都是板上钉钉的既定方案。分红是必然的,而回购是一种授权,具体如何实施与股价和公司战略相关。目前,无论分红还是回购都没有揭晓,等几天年报公布时分红即见分晓,对回购也会有一些具体说法,拭目以待吧。对自己没有影响力的事情我主要是观察和选择,而不是猜测和纠缠。至于分红和回购的力度能不能如你所愿,事情揭晓后,各位看官各自用钱或用脚投票吧。

我重点等待海控2022年一季度业绩预告,由此来观察2022年的业绩可能范围。对海控2022年的业绩,并非没有争议,而是争议非常大,股价走势就是这种争议的表现。一季度的业绩已经不能再用年末的特别财会处理来解释了,所以一季度的业绩预告非常重要。看问题不要本末倒置,海控未来的分红和回购都要靠经营业绩,否则一次性的再大分红也没用。首先是分了红马上就除权,你其实一分也没多得。如果没有强大的业绩跟在后面,如果基本面不是继续强劲,那分完红的走势马上就是大贴权,我们其实什么也捞不到。所以,业绩前景才是根本,否则分红和回购全都是无本之木。

我所说的业绩,并不是指一次性业绩,昙花一现的业绩没有用,但也不必是指三五年以后的长久性业绩,几年以后的事情谁能说的准?都是要走一步看一步的事情。所谓业绩可持续,只是特指未来某一段我还能看清且对我非常有意义的时期,这就够了。中远海控的业绩我是一个季度一个季度看的,当然今年一季度看完,二季度和三季度的业绩仍有看头,一是因为比去年高很多的长协价开始履约,二是传统旺季的影响等等。

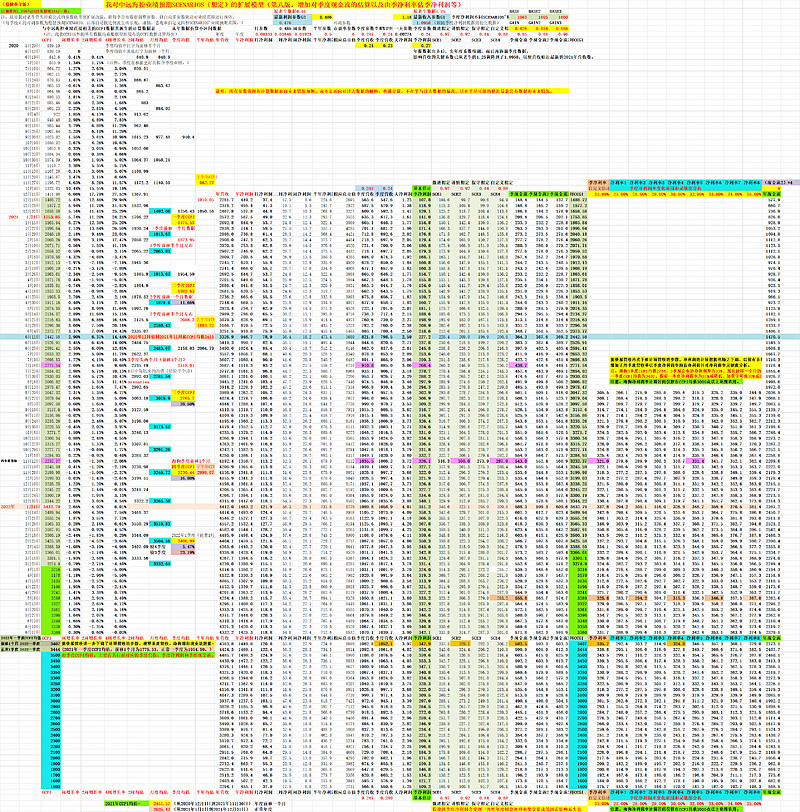

六、关于中远海控的业绩估算问题。

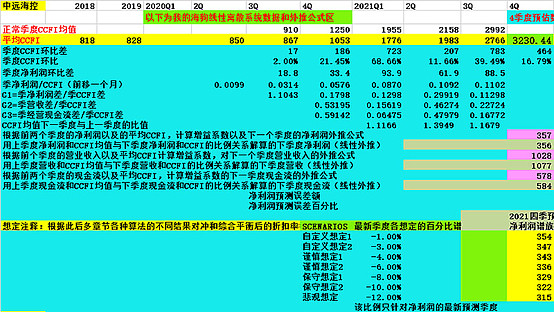

6-1、关于中远海控去年4季度净利润严重下降和预估误差的问题。

最近海狗发了2021年业绩快报,比1月24日发的业绩预告增加了2021年的营收数据:3336.94亿元;另对2022年至今的运营情况有一个定性表述:“2022年以来,欧美主要港口持续拥堵,主干航线运价稳定;公司积极采取有效措施,全力保障全球运输服务,东西干线出口航次保持满载,生产经营一切正常,财务状况良好。”

按2021全年营业收入3336.94亿元计算,2021年4季度海狗的营业收入约1022亿元,比3季度的922亿元增加了100亿元,比三季度增长10.8%。这与我此前预估4季度营收1028亿元是相近的,也是和四季度CCFI均值3230(按提前1个月算季度均值)比三季度高16.79%的变动方向一致。另海狗去年3季度集装箱运量660.7万箱,按快报4季度海狗集装箱运量因堵港等原因只比3季度少区区20万箱左右。

海狗报告的4季度净利润却只有217亿元,比3季度的305亿元要低88亿元!此前我按4季度CCFI外推的净利润应在350亿元左右,当时考虑到四季度海狗很可能要做一些财会处理(包括隐藏利润)、集中发放奖金和计提,估计四季度净利润会打比较大的折扣,比如差个50亿元左右,但公布的4季度净利润让人大跌眼镜。此前我外推的海狗去年4季度净利润、营业收入和现金流见下表中的粉红数字(这些表格我曾在2021年12月18日发表在链接为网页链接的帖子里),营业收入差不多,现金流没公布,但净利润的差异在100亿元以上。

海控去年四季度的业绩预告与各方此前预估的数据存在重大差异,这固然有成本增加的因素,但海控为了平滑业绩做了特别财会处理、以便为2022年留有更多余地的因素肯定也是一个方面。如果海控四季度平滑业绩的判断属实,那压低四季度净利润的做法也不算什么利空,因为这些隐藏的利润也消失不了,只是啥时释放而已,肉还是烂在锅里。海控适当藏点2021年的净利润在2022年逐步释放,应该是一种更为有利于2022年业绩的做法,起码一季度业绩环比四季度能显得大增。

6-2、关于与CCFI相关的营收、净利润和现金流的估算问题

在对去年四季度净利润估计发生超过100亿元的重大偏差后,我仔细分析了数据和情况,认为去年四季度的净利润数据是非常失真的,所以我并没有按四季度的净利润数据调整参数。但我确实考虑到去年3季度以后出现的一些最新情况,可能会增加中远海控的运营成本和降低效率,从而使利润率走平甚至有所下降。所以,我对各模型的参数和数据都做了比以前相对保守化的处理,当然我的模型对净利润等数据的估计都分好几种,即使同样的模型也分稳健和保守等几种档次。

以下是已经进一步调整参数以适应4季度营收的模型(需要说明的是,如果让模型适应了四季度的营收数据,那就必然与此前季度的公布数据对不上了。我的模型主要是面向和贴近最新数据,而不在意对以往数据的解释能力)。在相同的CCFI数据下,其季度净利润和现金流也比此前的模型调降了。不论最后准不准,我总得不断的调整模型参数和数据,以便能对未来的净利润有一个大致的数量级估计吧。

下表示意性的展示一个我根据老牛早期经验公式改进并大幅扩展功能的CCFI数据对应模型。对此模型此前有过说明,不再赘述。现各参数已根据4季度营收做过调整,方向是进一步调降各预估数据。即便如此,我打的折扣可能仍不够大,要待年报和1季报更多数据出来后再继续修正。总之,我的所有模型都不是一次性的,都是必须与时俱进的不断根据最新情况加以调整和修正的。