#平安银行Q3净利增逾3成,获张坤加仓# #中国平安# #调研百家中国上市公司#

平安银行于20日盘后在行业内率先发布三季报,双收同比、环比均正增长,略超出我的预期。公司股价也从上月最低17.01反弹,截止22日收盘已站上20元大关。

现慕容就着 $平安银行(SZ000001)$ 的三季报,看看后续银行、保险能否成为市场结构性行情的主线!

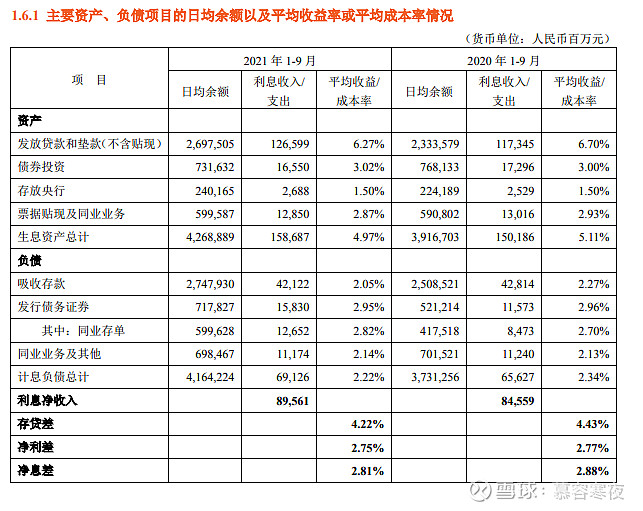

一、息差、利差下降属于行业普遍现象。

平安银行净利差、净息差比照去年同期有所下滑。

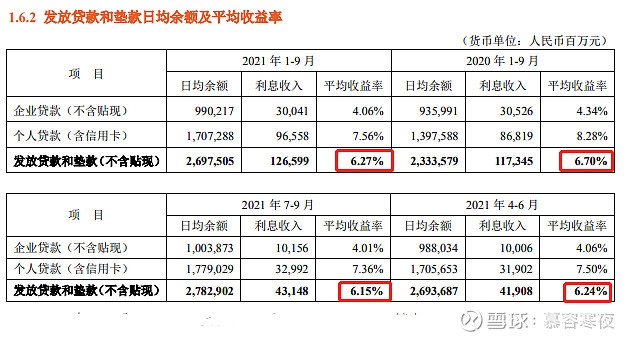

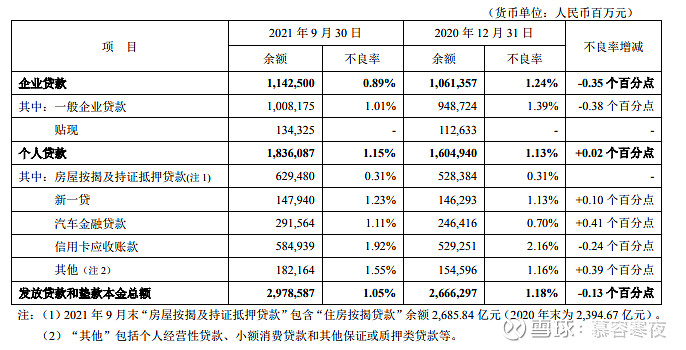

企业、个人贷款,不论是同比、环比,资产收益率均有所下降。有人认为平安银行负债端议价能力不强。

但从 $招商银行(SH600036)$ 的三季报可见,“净利差”等指标同样也是小幅下滑的趋势。

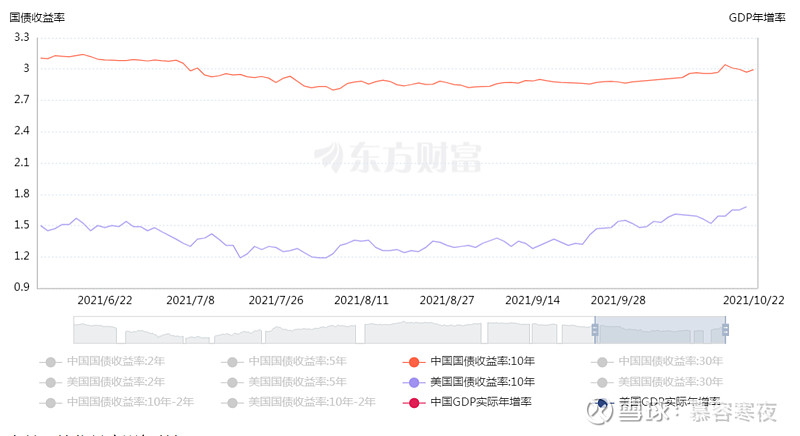

虽然LPR已经多个季度保持不变,但三季度超预期降准,使得10年期国债收益率最低来到2.8。央行引导实际利率下行的情况下,银行业利差、息差下降也属正常。

料后续在美联储缩减购债,海外多国开始积极地应对通胀后,实际利率将有所抬升,对银行业构成实质利好!

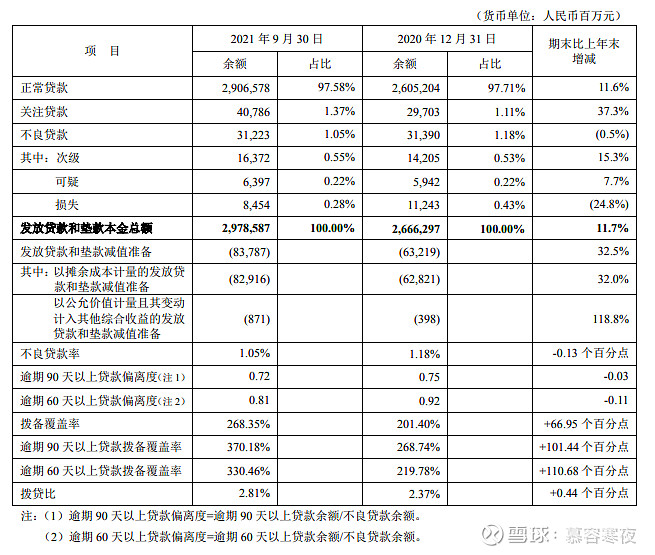

二、资产质量继续上升。

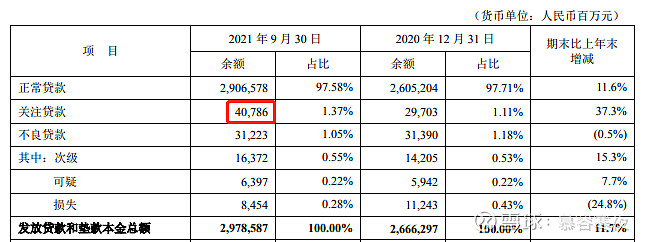

平安银行三季报拨备率比中报的259.53%提升至268.35%,不良贷款率从1.08%下降到了1.05%

从分项来看,不良下降的主力是企业贷款,个人贷款有小幅的上升。

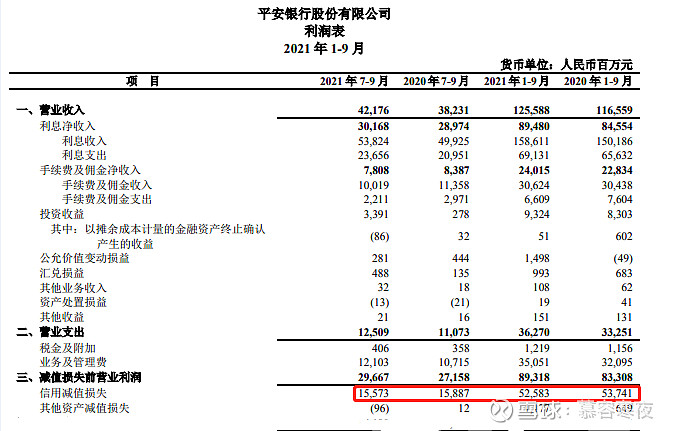

信用减值同比去年同期也下滑了一些(不过其他银行和平安银行的节奏类似)。

由于去年疫情的原因,银行业加大了对企业、个人的信贷支持力度,同时信用减值计提有所增加。现随着经济、货币政策逐步恢复常态,银行业的盈利能力或有相对明显的“释放”,而释放的窗口期不会只是几个季度那么短暂。

另有人认为平安银行关注贷款增加,后续有转为不良贷款的风险。

在平安银行“对公暨风险开放日”中,郭行表示关注贷款是受到宝能贷款的影响所致(目前宝能的贷款划入关注类)。虽然还没有全部进入逾期,但已对宝能不良贷款进行足额拨备。且平安银行对宝能的所有授信都有足值抵押物,随着抵押房产的交付,对宝能产生的终极风险可控的。

三、中间业务。

2021 年 1-9 月,平安银行实现非利息净收入 376.29 亿元,同比增长 17.6%。非利息净收入占比 29.58%,同比上升 2.12 个百分点。

9 月末,平安银行财富客户 105.91 万户,较上年末增长 13.4%,其中,私行达标客户6.77 万户,较中报稳步增长0.29万人。

管理零售客户资产(AUM)突破 3 万亿,达 30524.32 亿元,较上年末增长16.3%。其中私行达标客户 AUM 余额 13396.64 亿元,较上年末增长 18.7%。

今年前9个月,银行推保险规模 27.93 亿元,同比增长 14.8%。保险金信托前三季度新增规模达226.68 亿元,同比增长 128.2%。

平安银行和其他银行比,其优势在于集团的生态。以公司近期推出的“新银保”渠道为例,公司立足财富管理视角,除了帮助客户优化资产配置外,在财富传承、健康管理、康养等方面的权益是未来公司吸引优质高净值客户的底气所在。

四、对公业务是年内亮点。

2021 年 9 月末,对公客户数 50.07 万户,较上年末增加 7.03 万户(中报期为47.7万户),增量为去年同期的 2.19 倍。对公开放银行服务企业客户 27234 户(中报期为21846户),不但较上年末增长 128.9%,环比增速也有所提高。

几年前为了辅助大零售转型,平安银行压降了对公业务。现在“对公做精”的战略指引下,对公客户已更新过半,进入了“公私联动”的新阶段:

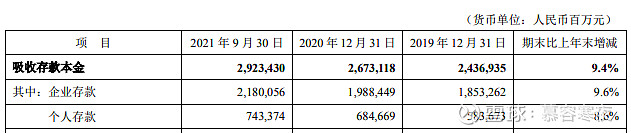

从存款余额看, 前三季度平安银行代发及批量业务客户带来的存款余额 1337.99 亿元,较上年末增长 29.8%。

(从三季报吸收存款可见企业存款的增速9.6%也要高于个人存款增速)

相应的对公业务营业收入 331.93 亿元,同比增长 9.7%,其中交易银行营业收入增长 28.5%。这主要是由于平安开放银行拥有丰富的产品货架,产品能力完成标准封装、开箱即用,可快速嵌入到合作伙伴场景,撬动拓客能力。

虽然平安银行的不良贷款率和拨备率都是上市股份制银行中的第二位,但在企业贷款不良率这个环节,平安银行仅为0.89%(大幅低于招行的1.49%)。慕容认为这主要是公司深化了智能风控平台的前瞻预判与组合风险动态管控的缘故。

目前平安银行的智慧风控平台已将授信业务贷前、贷中、贷后、预警等全流程纳入线上化、数字化管理。

在“星云物联网平台”落地后,公司能够采集到企业的各类数据,并与对公业务结合,实现降低成本、降低风险,对公业务能力再次增强。

五、商品周期后大金融板块或成为结构主线。

本周五期货市场重挫,能源化工合约跌停的不在少数,前期强势的金属也出现了跟跌。

除了国内政策面制约“炒作”之外,料与近期美联储即将缩债有关,而美10年期国债收益率也是近5个月来首次上破1.7%。

后续商品占优的“过热-滞胀前期”,极有可能过度到“滞胀后期-衰退”的局面。

而实际利率的抬升有助于银行业利差、息差的走阔,同时对债券持仓比例较大的保险业构成利好。

另有人说 $中国平安(SH601318)$ 涨是因为平安银行的业绩给力,集团又持股超50%。慕容认为影响有,但只是一部分。

除此之外,高层近期发声“满足地产合理性融资需求”、“地产行业风险总体可控”以及“满足刚需”,同时9月份银行贷款利率有所回落,给地产板块带来了难得的政策“缓和期”。

虽然保险业对地产板块投资比例不大,但也依旧在“减值”的压力下带来了一定的回撤,平安此前因为地产被错杀的最为严重,后续反弹想必也将更剧烈。

随着资产端靴子落地,负债端保费收入同比已经出现好转。 现中国平安A股、港股日线均已出现明显的右侧形态。

最后,除资产端和技术面之外,美联储缩债将带来全球流动性的拐点,高估值板块承压,风格逐渐会向滞涨的低估值板块倾斜。银行、保险在本身较低估值的情况下,盈利能力逐渐恢复,非常有希望在美缩债后接过结构性行情领涨的大任。

(美国五大行的摩根大通、美国银行已经悄然于本周五创下历史新高)

@今日话题 @中国平安 @银行ETF @平安银行 @红利基金 @平安基金 @投资炼金季 @IT李工 @平安证券 @书姐 @易方达基金Efunds @问鼎资本-张佳男 @二马由之 @西贝复利 @银行ETF基金_512700 @雪球创作者中心 @华夏ETF @汇添富基金