昨天慕容看了广发非银首席陈福、我球的 @东先生 、平安证券金融科技首席王维逸在全景网对保险行业主要公司2020年业绩对比,以及保费的周期,保险公司的新红利,科技驱动保险公司的改革等内容的论述。恰好本人也在整理保险行业的产品、渠道的改革数据,现慕容以长文的形式对各家保险公司的改革进程进行全方位的梳理。

慕容横向对比各家保险公司开年以来股价走势发现,今年1-2月份新增保费,更亮眼的国寿、新华开年以来却跌的更多,而保费收入看似不及预期的平安却下跌最少。其中多少预示了改革进程的预期,平安最早开始改革,最困难的时候已经过去。

而在我国寿险业的长河中,几乎每一次业内的“蝴蝶效应”都是由平安引领。下面慕容将细数历次寿险改革起因,并横向比较各保险公司寿险改革进程。

一、平安率先试行保险“个人代理人”模式。

1994年,平安率先在国内引入当时先进的个人代理人模式。随后中国人寿、中国太保等也纷纷跟进,中国寿险业迎来第一个发展高潮。到1997年,人身险保费收入更是首度超越财产险保费收入,至今平安寿险业务对利润贡献率也占到70%左右。

二、率先执行IFRS9财务准则。

参照海外的经验,在长端利率下行的情况下,除了渠道、产品的双改革之外,权益资产投资比例增加也非常明显。

中国平安2018年率先在行业内试行IFRS9财务准则,拥抱寿险改革的大时代。

三、预定利率下调,平安毅然改革。

(一)改革缘于保险业政策变动。

2013年8月1日,原中国保监会下发《关于普通型人身保险费率政策改革有关事项的通知》,宣布2013年8月5日及以后签发的普通型人身保险保单法定评估利率为3.5%。

同时中国保监会支持保险公司参与多层次养老保障体系建设,对国家政策鼓励发展的养老保险业务实施差别化的准备金评估利率。2013年8月5日及以后签发的普通型养老年金或保险期间为10年及以上的其它普通型年金保单,保险公司采用的法定责任准备金评估利率可适当上浮,上限为法定评估利率的1.15倍(即4.025%)和预定利率的小者。随后几年,保险公司大打价格战,在利率下降的大背景下,引发了利差损的风险。

2018年末,在险企力争通过高预定利率产品抢占市场份额的同时,监管却悄然叫停预定利率4.025%的产品审批,释放出强烈的防范利差损风险之意。

2019年8月30日,《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》下发,监管层以文件的形式正式叫停备案预定利率4.025%的产品,自此只有以前备案成功的产品可以继续销售。

预定利率的下调和《关于落实保险公司主体责任,加强保险销售人员管理的通知》、《关于切实加强保险专业中介机构从业管理人员的通知》等文件的下发才是平安毅然开启寿险改革的导火索。

(二)中国平安的改革是主动转型,并非迫于压力。

在改革之初的2019年,平安在寿险领域的份额已经无限接近行业龙头中国人寿了。

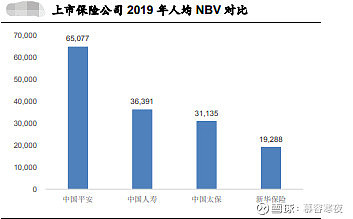

平安新业务价值在2016年超越中国人寿,剩余边际余额在2017年超过中国人寿,有效业务价值在2018年超过 $中国人寿(SH601628)$ ,2019年时平安的人均NBV已经大幅领先于国寿、太保等企业了。

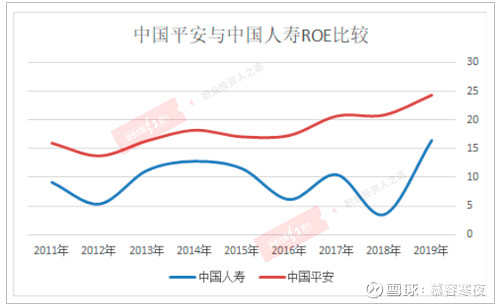

上图可见平安寿险改革之前ROE始终高于国寿,且表现地更“平稳”。

从上轮经济危机结束到去年,A股上市主要的寿险公司新业务价值增速平均在10-15个点左右,平安最高,年化复合增速为16.38%。

从内含价值来看,平安也当仁不让,年化复合增速有24.16%,后面依次是太保、新华和国寿

$中国平安(SH601318)$ 并不是怕“拼人力”,而是在寿险本身占据优势的情况下主动开启改革。

(三)中国平安寿险改革与当年友邦改革宏观背景比较。

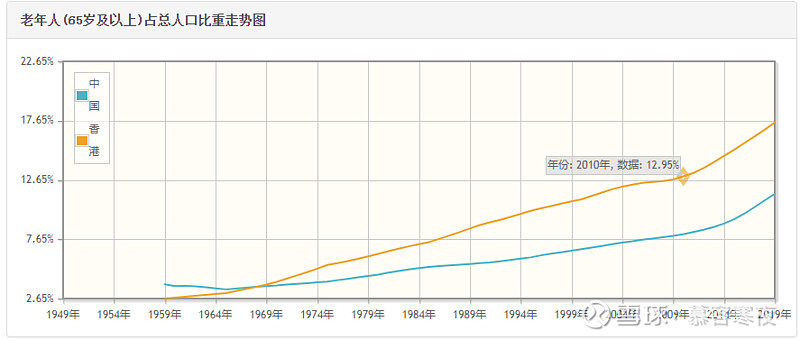

友邦改革之初,香港的老龄化等宏观经济数据,与我国2019年极其类似。

友邦开启首先改革的2010年,香港的老龄化率约为12.95%,而2019年我国65岁以上老年人占比首度突破12%,来到12.57%,死差风险也悄然而至。

可见中国平安在业内率先开启寿险改革是非常及时的。

四、中国平安寿险改革与同业比较。

目前保险业很多公司正处于/提及寿险改革的窗口期,为投资者所熟知的有:

(平安基于生态圈的渠道、产品“1+4”改革)

(国寿的“鼎新工程”)

( $新华保险(SH601336)$ 的“1+2+1”)

中国太保最近也发布了“长航行动”的纲领,着力打造队伍升级、赛道布局、服务增值、数字赋能四大战略内核。

中国人保虽然以财险为主,但人身险领域也启动了“磐石计划”。

虽然看起来都是通过科技推动渠道+产品改革,但进度有较大不同。

(一)人力。

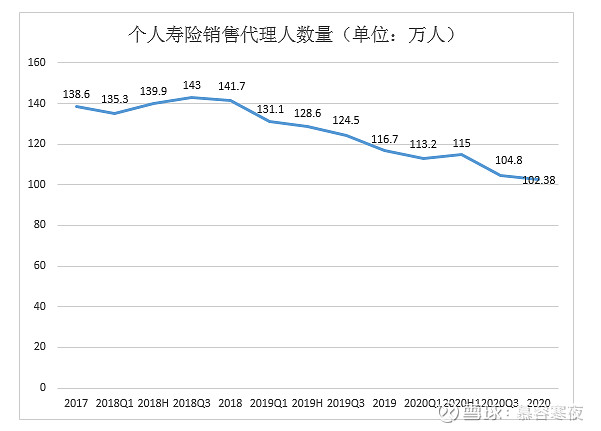

(中国平安从2018年3季度后率先开始改革,保代人力出现回落)

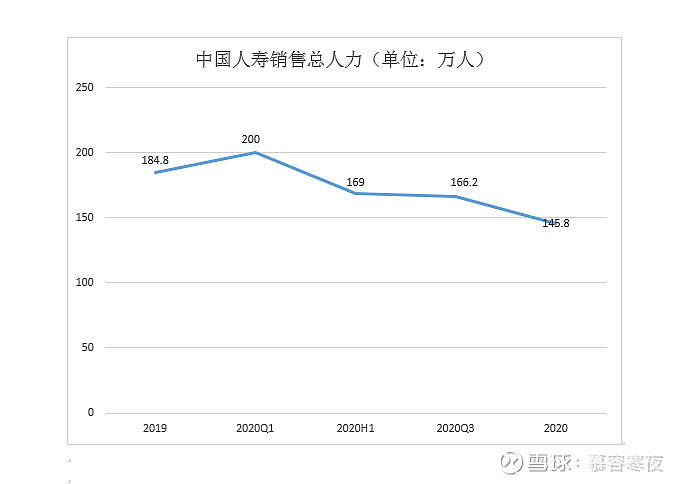

(国寿直到2020年一季度,人力才达到历史顶峰200万)

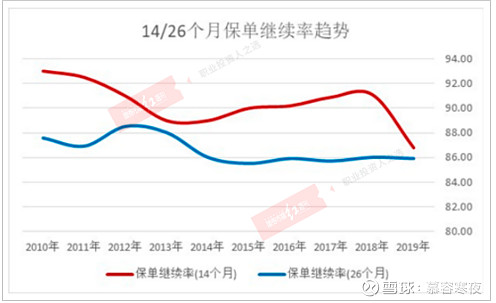

虽然国寿的人力于今年1季度才见顶,但保单继续率却早在2018年后就开始下滑了。

再联想到黑龙江举报事件,14个月保费下滑很有可能有“低效增员”的因素。

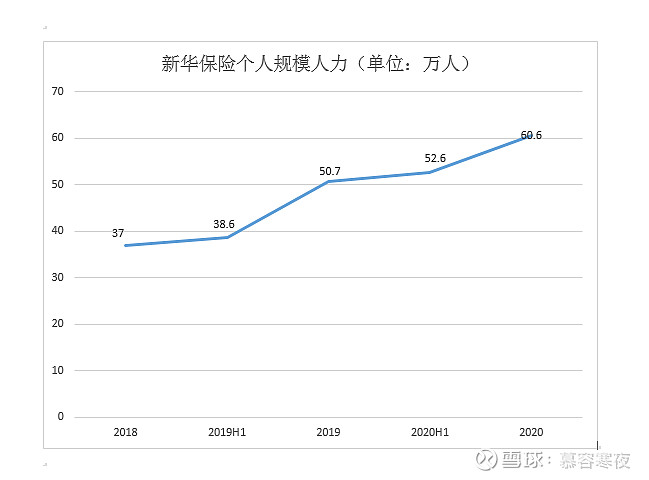

(新华保险的人力依旧在不断攀升中)

从各保险公司手续费、佣金率下调的程度来看,多家险企选择了提升保代质量,只有新华仍在以人力扩张的方式维持业务增长。

但从新华月均合格人力,月均人均综合产能来看,已经连续多个季度下滑。

(二)产品。

1.平安福再次升级。

2021年初,平安高端系列平安六福保险产品计划重磅上市,打造分组多层次给付重疾产品,满足高端客户多次保障需求。

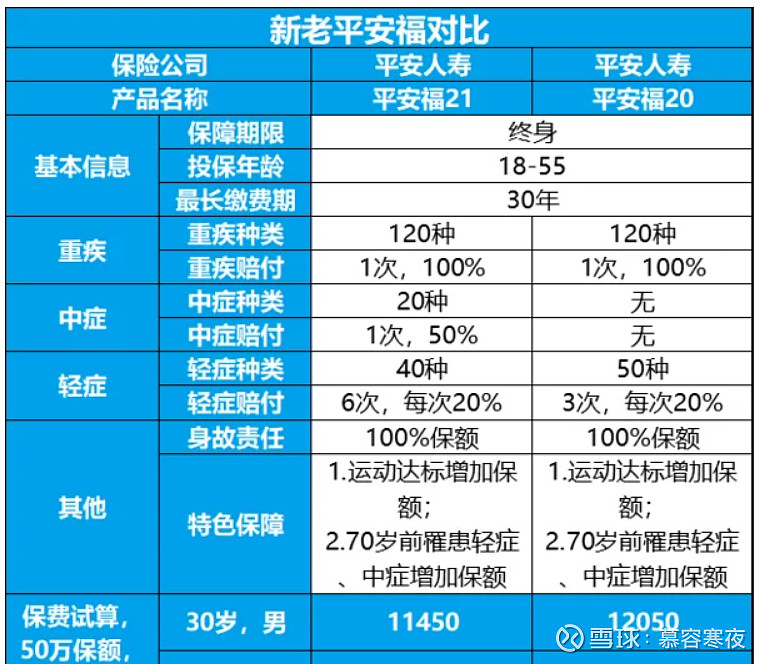

以平安福21为例,平安福21由平安福(2021)重大疾病保险、平安附加特疾10(2021)疾病保险、平安附加中症轻症豁免保险费疾病保险组成。作为平安人寿保障旗舰产品,平安福21提供高达180种疾病保障,覆盖轻、中、重症各个阶段,给予不同疾病阶段专属资金支持。其中,重疾病种由原来的100种扩展至120种,轻症赔付次数由原来最高3次提升至最高6次,并新增20种中症责任,超全保障实现分层守护。

平安福21延续“保障会长大”优势,客户最高可享90%的保障额度增长,若客户在70周岁的保单周年日前不幸罹患轻症或中症,最高可分别增加相当于基本保额60%或20%的额外身故和重疾保险金。如客户达成约定运动目标,最高可增加相当于基本保额10%的额外重疾和身故保险金。此外,平安福21可灵活搭配附加险种,满足客户特定疾病保障需求。如等待期后初次发生轻症或中症,还可免交豁免期内剩余各期保费,保障继续有效。

目前平安针对不同种类的客户,拥有大小平安六福(高端),大小新福星(基础保障型),大小平安福(中端)等重疾险新产品,产品层次更清晰。

(像太保2020年销售的多的还是一些老产品,产品升级速度不如平安更快)

另外从平安和国寿的主力重疾产品对比(平安福对国寿福)来看。

平安福的缴费期限更灵活;

在赔付比例相同的情况下,平安福轻症赔付次数更多;

平安福在分组六福后,赔付次数也变成了6次,并且恶性肿瘤单独分组,比国寿福更实在;

平安福21在去年的基础上,不但增加了1次中症赔付,而且保费也有一定程度的下降,竞争力明显更强;

最感人的是平安福还有运动达标,轻中症增加保额的条款,几乎全面碾压国寿福。

2.平安重疾新产品——守护百分百。

以往投保人选择重疾产品的主要顾虑之一是:如果在期限内没有使用该款保险,只是单纯在满期后返还,这笔钱连通胀都跑不赢,叠加保险周期较长,算起来不是特别划算。

去年平安上线了一款名叫“守护百分百”的重疾产品【2020年版】。其主要特点有:

(1)满期给付

满期给付生存金,60/70/80生存,给付被保险人给付主附险所交保费100%

(2)终身保障

提供80种重疾至终身;给付生存金后,提供身故保障至终身。

从上述合同条款中可见,即使被保险人领取满期金后,还可享受重疾和身故保障,并且保到终身。如果在此期间不幸罹患重疾,依然可以拿到重疾赔偿;如果安享天年,则可以得到身故补偿。

领取满期金后依然可以拿到重疾赔偿此前罕有听闻。

而2021年的新版本,在2020年的基础上重疾覆盖病种从80种增加到120种,满期时间也由去年的60/70/80,改为了60/65/70/75/80,给投保人提供了更多自由选择的空间。

人寿和平安类似,都是增加了长期保障型产品的投放

都是强调保险的“温度”,提升赔付的效率。

以往保险行业主要通过代理人获客,同质化竞争严重,对于保单价格来看,很少会有投保人重视保险品牌,所以近30多年,都是行业内先有一家保险公司率先突围,而后其他公司跟进,最后又陷入同质化竞争的循环。细数32年国内寿险领域改革,不论是试行个人保代制度,执行IFRS9,还是开启产品、渠道的双改革,平安均“一马当先”。

现平安凭借自有医师团队,给每位购买保险的客户提供运动师、营养师甚至是重疾护理知识传授服务,且集团中生态支持、科技赋能的实力也最强,有望在保险行业中最先跑出“加速度”。

@今日话题 @中国平安 @看透一切的老罗 @上投摩根基金 @平安基金 @平安证券 @平安好医生 @华尔街卖面窝 @沪港深红利成长低波 @红利基金 @富国红利增强 @沪深300增强 @银河沪深300价值 @万家沪深300增强 @蜗牛保险经纪 @小雨伞保险 @博时基金 @嘉实基金 @易方达基金Efunds