严格意义上来讲,养老其实是每一个人的刚性需求,因为我们每个人都会变老。但现实中,很多人却并没有认真思考过自己的养老规划问题,自然也就更谈不上养老金储蓄了。有人是因为觉得自己离退休养老的时间还比较久远,因此并不急于眼下;也有人认为年轻的时候应该过得洒脱一些,以后老了的事情还是等以后再说;还有人则是将养老任务寄托到了儿女或是国家社保上面。

但其实我们活在这个世界上,所需要面对的最大危险主要就是两个:一个是过早死去的危险,而另一个就是活得太久的危险。古语有云“人无远虑,必有近忧。”我们只有保持足够的危机意识,才能够较为从容地面对生命中各种不可预知的情况。因此,对于还没有意识到养老规划重要性的朋友,如果去读一下《30年后,你拿什么来养活自己》这本书的话,或许就会有不一样的想法了。

想要做好个人养老规划,第一步就是要计算出自己到底需要多少养老金。这其中又可以细分为四个步骤:1)确定自己的退休时间;2)估算自己退休后,所需要养老的时间有多久;3)估算自己每个月的生活费用开支;4)根据通货膨胀率,利用复利方式计算出自己未来所需要的养老金总额。至于每个步骤的详细描述,感兴趣的朋友可以去读一下《24天理财精品课:决定你一生的财富》这本书,这里就不再赘述了。

在计算出自己所需要的养老金之后,接下来,就是要考虑“如何来准备个人养老金”的问题了。相信一提到养老金,许多人首先想到的就是社保。毕竟,社保是我们每个人养老的基础保障,而且绝大多数人都是有交过社保的。可如果我们想要让自己未来的老年生活能够过得更加滋润一些的话,仅仅依靠社保养老金,或许还差点儿意思。如果我们假设社保养金的替代率为50%的话,那么另外的50%,就需要靠自己来准备了。

实际上,往往这笔钱并不是一个小数目。如果我们只依靠最简单的存钱方式,要实现这个目标还是比较困难的。因此,我们在为自己的养老金攒钱的同时,还必须让这笔钱保值和增值。而想要达到这一目的,就必须依靠合适的投资工具。

说到养老金投资工具,我个人首先会考虑通过构建权益类基金投资组合。这一方面是因为我遇到了好的老师,从他那里学到了较完善的投资方法和体系;另一方面则是因为我个人对资本市场投资比较感兴趣,能够感受到这方面投资带给自己的乐趣,并愿意在这方面做一些归纳和总结;除此之外,还有非常重要的一点,那就是即便在面对市场出现较大波动的时候,自己也能够保持一份较好的心态。

但很多人其实是很难接受在投资过程中出现较大程度的浮亏的。就比如从去年12月份到今年2月初的这段股市低谷区域里,即便我一直在劝说身边做基金投资的朋友们要坚持基金定投,并且如果条件允许的话,还应该再多投一些。但在当时股市一跌再跌的大背景下,许多朋友却不敢再继续投了,而且还想着,等后面一旦回本,就要把投进去的钱全部都撤回来,再也不投基金了。在这段时间里,我还因为在1月下旬自己所写的一篇文章《市场如此惨烈,我们是否应该暂停基金定投》中,因为倡议大家做加倍定投,而被一些网友嘲讽“脑子坏掉了”。虽然到目前为止,我所定投的基金,已经有一部分出现浮盈了,但在当时一些人看来,这种做法却是难以理解的。

因此,问题来了,对于许多更愿意去追求稳健收益的朋友来说,要想让自己的存款跑赢通货膨胀,实现个人的养老金储蓄目标,是否还有其它适合的工具呢?答案当然是肯定的。对此,我个人比较认可的有两种:一种是大多数人相对比较熟悉的债券类基金;另一种则是可能会相对陌生一些的香港储蓄分红保险。

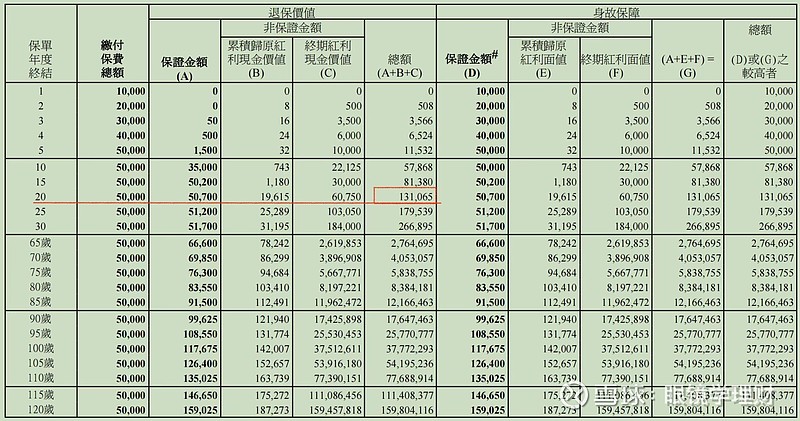

现阶段香港的储蓄分红保险收益率是可以达到5-7%的水平的。相对而言,内地的分红型保险只有3%左右的收益率。虽然两者之间仅有2%-3%的差距,但随着时间的推移,长期下来,在复利的作用下,二者的收益将会相差数倍。对于复利的威力,我在《复利,请不要忽略它的存在》这篇文章中有提到过,感兴趣的朋友可以去看一下。只不过这里需要说明一点,香港的储蓄保险也是有很多款的,并不是每一款都能做到5%~7%的收益。很多朋友对这类产品估计还比较陌生,想要从中做选择显然是有困难的。而我所在的独立理财师团队中,因为有老师接触过香港保险产品长达7年多的时间,所以对这类产品也相对比较了解。这里,我们可以看一下他在调研这款香港储蓄分红保险的过程中,在保险计划书中所做的一个测算。

图表中是一组每年交1万美元,连交5年的保险方案,故本金一共为5万美金。从表中可以看到,到了20年时,账户总额达到了131065美元,也就是20年翻了1倍还多出许多。折算成年复合收益率约为5.5%左右。而且时间越久,复合收益率约还会更高。那么问题来了,为什么同样是分红型保险,香港分红保险产品的收益率会远高于内地分红保险产品收益率呢?这主要是因为香港储蓄分红保险对标的是美国国债利率。我们都知道,近两年老美一直在加息,因此,香港储蓄分红保险的收益率相对也就较高。

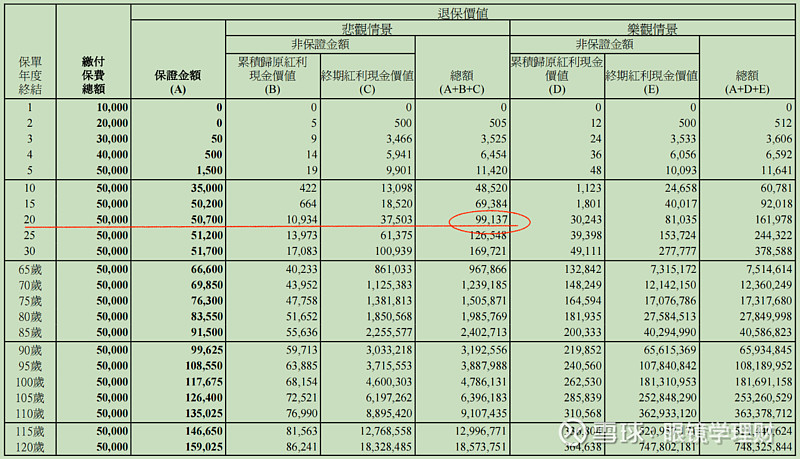

当然,这里还需要提一点,就是在未来一段时间里,老美是有降息预期的,而当降息出现之后,这类香港储蓄分红保险收益大概率会到受影响。那么当这种情况出现之后,这款产品的收益又会是怎样呢?实际上,在保险计划书中,除了有按照现阶段所估算的预期收益之外,还有乐观情况和悲观情况的收益演示。这里我们将大多数人更为关注的悲观情况做一个展示。

由图中表格可以看出,同样是每年交1万美元,连交5年,本金总计为5万美金的情况下,到了20年时,账户总额为99137美元,也就是20年接近翻倍的一个情况。折算成年复合收益率约为3.9%左右。也就是说,即便是在悲观情况下,相对于内地不到3%的储蓄分红保险的收益率,也是要高出不少的。因此,总体看来,这类产品还是非常具有性价比的。

而且这款产品在购买6年(或10年)之后,可以每年领取总保费的6%(或9%)。注意此处指的是总保费,而非国内储蓄保险通常所指的保额(保额要比保费少很多)。也就是说,如果共交了100万的保费之后,10年之后,每年就可以领取9万。即便如此,时间越久,账户中的保费总余额非但没有减少,反而还会持续增长。由此可以看出,用这样的终身现金流来做养老金储蓄,确实是非常合适的。

另外需要补充的是,这类产品本质上是用美元或港币(实际上港币最终也是要兑换成美元)来进行购买的。因此,如果购买了这类产品,实际上是相当于给自己配置了一定比例的美元资产。显然,从资产全球配置和对冲风险的角度来看,这是有很大好处的。而这也是我个人十分认可这类产品的一个主要原因。因此,对于追求稳定收益的群体来说,我个人认为,分别配置一定比例的香港储蓄分红保险和国内债券基金组合,也不失为一个非常不错的选择,因为这样可以让自己在获得稳定收益的同时,还可以实现人民币资产与美元资产的风险对冲。

最后,还需调强一点,那就是正如我在前面所提到过的,其实香港储蓄保险产品也是有很多的,但并不是每一家保险公司产品,都能做到如此高的收益率。因此,选择历史悠久,经营稳健,分红实现率高的优秀保险公司的产品,也是十分重要的。