无论好未来也好,整个行业也罢,都不是通过只言片语能够说清楚的,这次还是简单聊聊,虽然学科不让做了,话总得让人说~

先从上周参加的芥末堆GET大会说起,这个会基本上属于教P行业每年的盛会,去年也是在年末,当时在黄山的一个私立校举办的,那样的一个特殊时间点,能出家门的、到场参会并上台发言(去年我是在一间教室里进行的发言)的都很不容易,记得第一天晚上一块吃饭的只有5-6桌,基本不是发热就是咳嗽,天儿还下着雨,现在一想觉得还是挺有意思的。那会儿要是说2023这个行业会变成什么个样子,估计没人敢想太多。今年终于是缓回来点儿了,这次来了有2000+人,包括高途、学大、豆神教育等的创始人,很多耳熟能详的名字时隔几年之后又全都出来了。(见图1)

引用芥末堆创始人梅初九在这次会上的一句话“若不思重生,则仍会重死”,乍一看没说什么,但对很多人而言感触颇深,毕竟生者还可以思,而逝去的人则永远不可能重来一次,尤其在经历了过去两年的时光之后。感慨的话先说这么多,今天的主题分成两个部分,先来说行业。

一、立法执行影响几何?

很多朋友最关心的政策导向,虽然线下开放了,但时隔两年之后于9月14日出台了《校外培训行政处罚暂行办法》并定于10月15日起正式执行,一下给许多人一下又整不会了,难道更大一轮力度的整顿要开始了?

咱们来分析下,首先这次颁布的是具体法律依据,其效力高于政策,《办法》在中国法律体系中属于“部门规章”,具备法律效力,这就意味着,它可以明确规定权利与义务,并包含具体的处罚条款。而“双减”政策是一个非规范性的指导性文件,它主要传达了对某一事务的态度和方向,但不能直接作为处罚的依据。

里面内容这块我不贴了,两年前其实已经给出指导意见了,这次的立法虽说是靴子落地,但就像之前的反垄断处罚执行再到滴滴的恢复上架,可以理解为利空出尽,这次针对教育这块其实也是一样。在两年前政策实施初期,监管力度极大。但随着管理逐渐常态化,针对学科培训的监管其实是不断放松的。

之后针对小黑班的管控会越来越强,反而是大机构不会受什么影响,具体大家可以自行百度暂行办法,写的很清楚。所以再强调一下,大家真的不要担心,没什么事儿了,只要你合法合规,一切按照规矩来,谁也不会把你怎样的,至于常态化监管也是一个可以理解的事情,任何一个行业的长远发展都离不开健康有序的制度作为保障,所有行业都是一样的。

二、两年过去了,哪些变了,哪些没变?

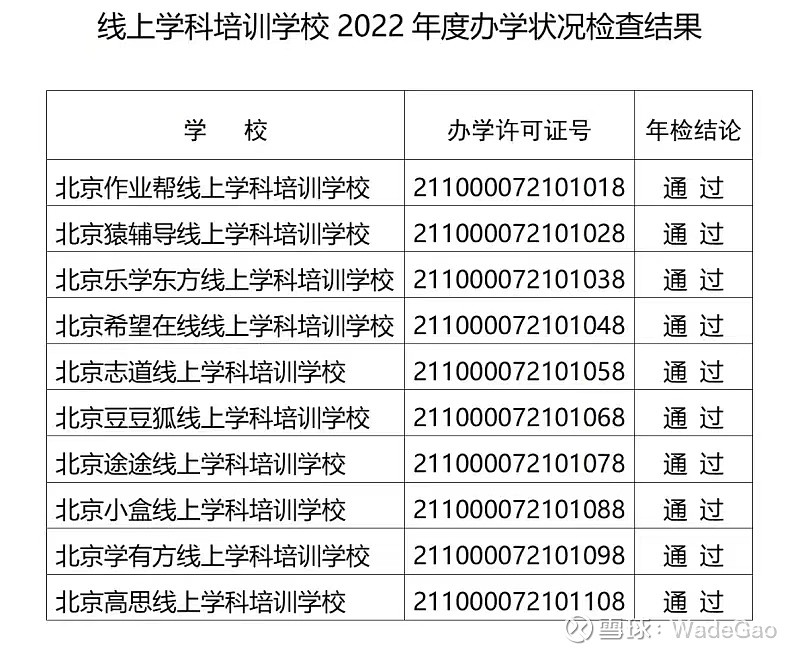

再次强调,学科培训没有不让做,只不过多了一些约束条件,而同时另外一门新的课程也在悄然生长(一会儿说)。学科由营利性变为非营利性,注意很多人在这里把营利和盈利混淆在一起,这两从字面意思上理解起来其实差异比较大,非营利性是指社会团体、组织或个人不以营利为目的所从事的活动,其本身不以营利为目的,产生的收益为以提供其活动的资金。非盈利那就是纯公益了。所以千万别以为新东方学而思们变成公益组织了,但是学科这部分改为非营利性意味着不能进行资本化操作也就是100%跟“融资&上市”无缘了,但即便如此对于一些公司毕竟也是一年几十亿甚至上百亿的生意,虽然上不了市,但还是可以赚钱的,拿线上这块举例,北京目前顺利拿到资质的只有十家(见图2),其余再搞学科的一律被视为违法,我认为这反而对他们是一种利好。

拿“希望学”来说,其实就是之前的学而思网校,虽说这块被剥离出好未来体系(上市公司),但其实运营打法上又没怎么变,上课时间变了,学费降了点,需求和学员还是那些。线下也是一样,基本上每个省给的名额都不多,我所知道的像广东、福建还有北京等地都是几个,不超过十个,对于没取得资质的那些机构来说,理论上都属于“黑户”。

过去的两年,各家也在不断地思考和探索,试图重新开辟出一条新的能替代学科的道路,不过很遗憾,无论是素质教育里的音体美还是大力提倡的课后服务,亦或者直播带货(东方甄选跑出来了,也只有这一家),说平替了,半替的效果都远远没达到,这也让很多人怀疑了人生。但任何一个时代总是有富有智慧的人能够在绝望中寻找到希望,新的增长曲线也由此诞生。

三、素养课——有待验证的新“未来”

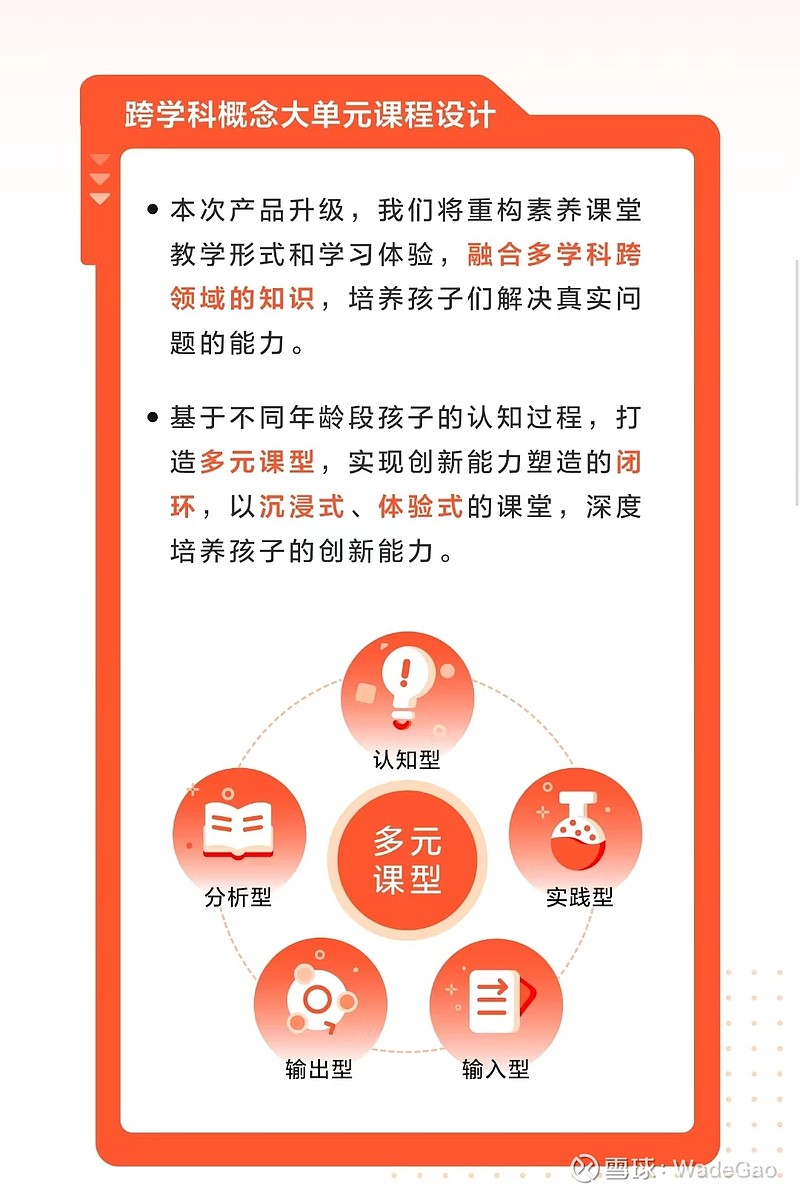

素养课的出现其实并不出人意料,学科不让做,素质类课程是鼓励的,所以沾素质大类的素养课一下成为了新的方向,我们通过一段某机构对该课程的描述来看下:

本次产品升级,我们将重构素养课堂教学形式和学习体验,融合多学科跨领域的知识,培养孩子们解决真实问题的能力。基于不同年龄段孩子的认知过程,打造多元课型,实现创新能力塑造的闭环,以沉浸式、体验式的课堂,深度培养孩子的创新能力。(见图3)

重构教学形式和学习体验的核心在于对整体教学课程的重新设计,侧重在过程而非结果,更突出能力而非成绩。最终落实在应用上,当然这个应用的理解就是仁者见仁了,但我们会发现这里的这个素养课,其实还是多学科整合出来的结果,无论进化成什么样子,内核其实还是没有发生变化。

那么可不可以作出一个假设:这又是一个可以媲美之前学科规模的新赛道?这个答案交给后续市场来验证吧。

四、聊聊好未来

无需介绍他的发展史,毕竟做到赛道一哥,我在之前也多次分享过这家公司,这几年分别尝试了直播(学家优品),保留了原有留学业务,并开展了学习机和线下托管等创新业务,到现在都没有特别大的起色,学习机和内容出版是亮点,因此从试图转型再到重新回归“老业务”,并从新财年的Q1开始走正。

刚出的Q2季报简单说下, 在此之前先聊下目前主要业务构成,受政策影响,原本业务中的几块现在已经被剥离出上市公司体系,这里就有原先学而思网校和学而思培优在线的业务,这二者现在的主体为希望学和乐读,由于转为非营利性质,因此这二者无法出现在上市公司主体当中,当然我们依然可以看到主体中的网校部分里还是在售卖课程的,但这部分基本都是素质类,贡献的收入很有限。

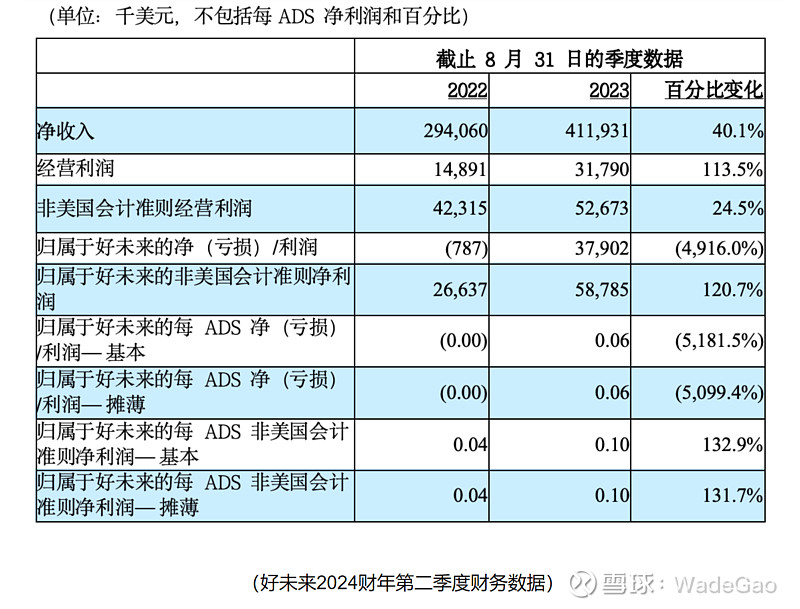

净收入4.12亿美元,上年同期2.94亿美元,同比40.1%增长。

经营利润3,179.0万美元,上年同期1,489.1万美元,同比113.5增长%。

非美国会计准则经营利润(不考虑股权激励费用)5,267.3万美元,同比24.5%增长。

归属于好未来的净利润为3,790.2万美元,上年同期归属于好未来的净亏损为78.7万美元(同比扭亏)。

毛利润2.425亿美元,上年同期1.769亿美元,同比增长37.1%。

截止2023年8月31日,现金、现金等价物和短期投资合计余额为29.63亿美元,而截止2023年2月28日的余额为31.72亿美元,截至2023年5月31日余额为30.45亿美金。

截至2023年8月31日,公司递延收入余额为3.254亿美元,而截至2月28日为2.374亿美元。

销售和营销费用从2023财年第二季度的7810万美元增长48.9%至1.163亿美元。

一般和行政费用同比下降0.1%至9710万美元。

截至2023年8月31日,公司已根据股票回购计划回购了13,385,764股普通股,总对价约为2.336亿美元。

业绩是符合预期的,本季度扭亏也在预期里,单季重新回归40%的增长,基于线下的业务单季数十亿体量的公司来说,这个速度可以媲美yq前的增长节奏(19年Q2 53%的增长,这里是包含线上业务的,而那个时期的线上什么水平不用多说),营销费用在新财年的两个季度里持续增加,营销成本的投入意味着接下来增长的保障,又进入了投入期。递延余额相比半年前增加近一亿美金,营销费用重新驶入持续投入的趋势。

根据上季度的分析会可以得出,学习服务是收入来源和增长的的大头,这一块的占比70%以上,猜测二季度也是差不多的,不同于新东方的多元发展,好未来更偏向纯“教育”这块,也和自身的特质有关。在学习服务方面,依然是线下小班素养课程的入学人数实现快速增长,也印证了上述新的增长曲线的猜测。营销效率的提升(虽没有拿到准确人次数据,可以同比18-19年的数据进行分析)得益于业务重心重归线下(广告法不允许进行学科类广告投放),而这部分则是好未来最具优势的一块。

线上素养课这块是接下来需要重点关注的,最近及格季度优先发展高利润和品牌效益最高的线下业务,之后一定会重新杀回线上,网校新的增长曲线也是接下来几个季度更值得关注的,最后就是回购,按照Q1延长的计划来看,目前还有四个多亿美金的空间,这个价位,管理层没有不继续回购的理由。

五、关于风险

抛出几个问题先,后续再进行总结:

1、素养能否持续开拓到全国(尤其下沉市场)?

2、政策是否会继续关注到新业务的发展上?

3、被剥离的业务收入该如何填补?

4、学习机的定位与之后发展方向(偏服务还是注重内容?亦或者线下场景的补充?)

罗嗦这么多先,目前对外公布的信息很有限,这几年的变化让本身就低调的TAL变得更加低调,不过越是在这种环境下,找准确认的标的寄出杀招,专注于一项业务就更能重新走出新的反转。