近期“但清底”的话题成为热搜,其实股票基金经理在市场低迷时,大幅降低仓位的操作,不是个例。在调侃基金经理这种交易时,我们更需要反思其背后的原因,以及有没有相应的解决办法。

注:本文仅讨论私募股票基金。

1、股票基金经理需要认清自己的投资能力

股票基金经理的投资能力具体可以分为选股能力和择时能力。选股能力即选出行业内具有alpha股票的能力;择时能力是指判断市场牛熊的能力。

第一个选股能力,看似是一个很简单的问题,其实也是最容易被误解的问题。笔者尽调过的股票基金经理超过300位,但毫不夸张的说超过200位基金经理都没有选股能力,或者说没有理解何为选股能力。

选股能力的准确定义是选出行业内在一定时间内能创造行业alpha的个股的能力。期限一般是一年左右,因为投资者对股票基金经理的考核期一般为一年。

股票基金经理一般都认为选股就是选好公司,好公司就能获得长期收益。但这明显不是管理产品需要的选股能力,或者说没有认识到管理产品和自己投资的巨大差异。

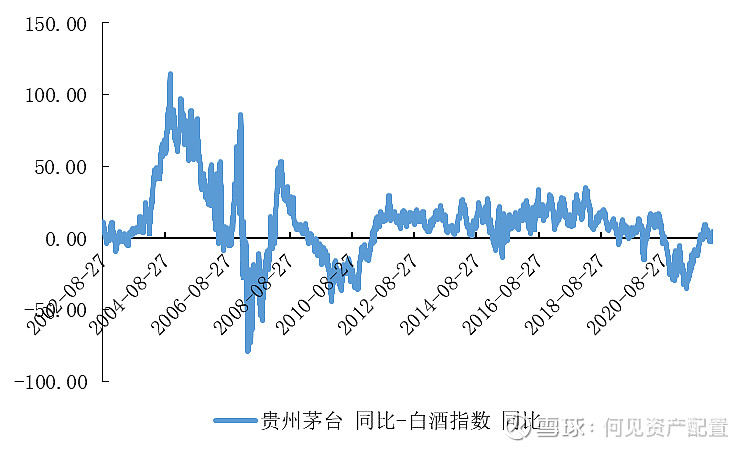

其一,好公司就一直有alpha吗?答案明显是否定的。从图表1可以看出,任何时间点持有一年贵州茅台并不能保证跑赢白酒指数。

图表1:任何时间点持有贵州茅台与白酒指数一年的收益率之差

数据来源:wind

其二,投资者不可能给基金经理很长时间的信任期。因为投资者不仅不了解基金经理的投资能力,并且长期信任的成本太高,投资者需要面对的最重要问题是:如果基金经理三年业绩都不好怎么办?再给五年?十年?二十年?传承子孙?所以投资者给予基金经理一年到三年(新基金经理一般是一年,有资历的基金经理一般能到三年)的考核期是有其合理性的。

因此管理产品时,需要的选股能力其实是在一年左右的时间选出的个股能跑赢对应行业。可以发现仅仅是选好公司是肯定不能实现这个目标的。拥有这种选股能力的基金经理少之又少。

真正具有择时能力的股票基金经理也是极少的,因为这比选股的难度不是一个层级,选股主要是行业内公司的对比,择时却是判断股市的转折点。

即使基金经理具有一定的择时能力,一般也不会进行宣传,原因是在判断股市即将走熊时,如果告诉投资者市场要走熊,那么不仅产品规模将面临缩小的风险,并且也政治不正确。

多数股票基金经理的择时往往是被动的。即在产品触及预警线和止损线后,被迫降低仓位。

2、产品设计要与基金经理的能力匹配

在目前私募市场上的股票基金产品,绝大多数都有不低的预警线和止损线,一般为0.85的预警线,0.8的止损线。

预警线和止损线的产生主要有两个方面的原因:第一是为了降低基金经理的道德风险;第二是降低投资者选错基金经理后付出的成本。

与较高预警线和止损线设置相矛盾的是绝大多数基金经理只有选股的能力,没有择时能力。如果市场跌幅较大,即使基金经理有一定的alpha,也可能触及预警线和止损线,不得不被迫减仓或者清仓。如果被迫平仓,将不利于股市走牛后的产品表现。

私募基金做产品设计时,最重要是需要考虑基金经理的能力问题。择时型基金经理和选股型基金经理所管理的产品,其预警线和止损线不应用同一个标准。

对于择时型基金经理由于其有能力判断牛熊市,那么其预警线和止损线可以相对较高,如止损可以为0.8或者0.85。

对于选股型基金经理由于其无法判断牛熊市,只能获得alpha,那么预警线和止损线需要相对较低,如考虑市场最大回撤可能超过50%,超额可能只有10%,那么预警线最高不能超过0.6。

当然一切的前提是基金经理对自己的能力有清醒的认知。在成立产品前,基金经理需要明白自己有没有择时能力,有没有选股能力,产品要获得怎样的收益表现。

一个只有选股能力的基金经理去择时和一个只有择时能力的基金经理去选股都是一个悲剧。一个既没有选股能力也没有择时能力的基金经理管理产品更是一场灾难。