点击蓝字关注我们

5月欧洲新能车市场同比下降,单月渗透率环比略微提升

报告摘要

■5月欧洲新能车销量同比下降,环比略微增长。

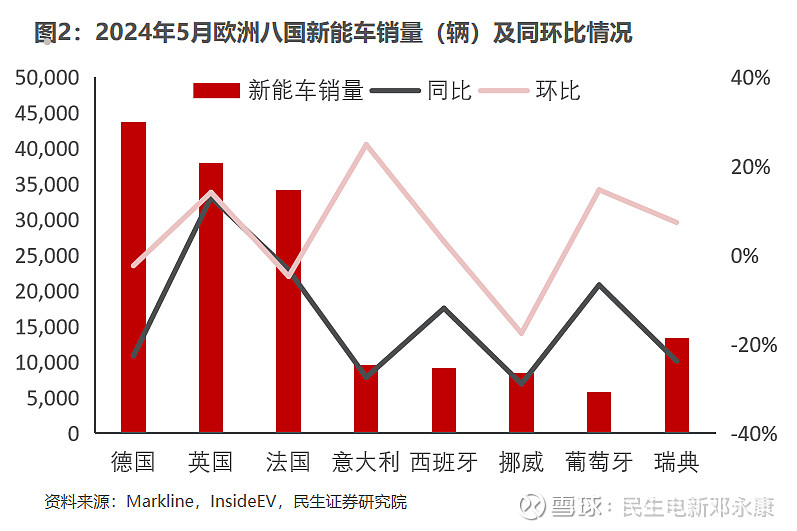

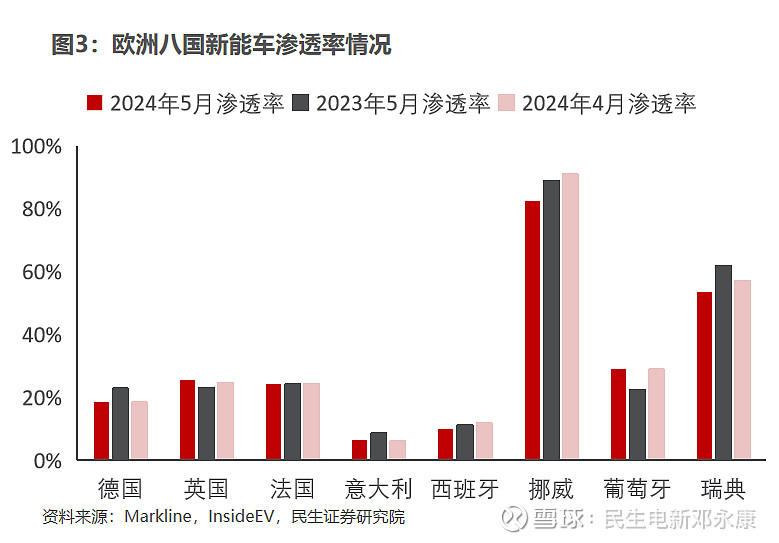

2024年5月欧洲新能源车销量20万辆,同比下降18.70%,环比增长2.52%,渗透率达19.89%。从销量上看,德国、英国、法国、意大利、西班牙、挪威、葡萄牙、瑞典新能车5月销量分别为4.37、3.79、3.41、0.96、0.92、0.84、0.57、1.34万辆,同比方面,欧洲八国除英国同比增长13%外,其余各国均呈同比下降;环比方面,欧洲八国除德国、法国、挪威分别环比下降2.36%、4.76%、17.52%外,其余五国均呈环比增长。渗透率方面, 5月新能车高渗透三国中,挪威为82.29%,瑞典为53.55%,葡萄牙为28.96%;除英国、葡萄牙渗透率分别同比增长2.56、6.53个Pcts,其余各国均同比下降;环比方面,除德国、英国、意大利、葡萄牙分别增长0.07、0.93、0.29、0.03个Pcts,其余四国均环比下降。

■政策奠定高增长,车企引领大方向。

碳排放政策的倒逼是欧洲新能车增长的根本原因,根据欧洲委员会提案“Fit For 55”,2030年较2021年碳排放量降幅上调至55%,且规划在2035年彻底结束燃油时代,目前法案已被欧洲议会通过。自欧洲确定碳排放目标以来,新能车渗透率正在经历跃迁,2022年四季度渗透率为21.48%/21.12%/22.89%/34.32%,同比+6.5/4.25/2.49/-5.03个Pcts。2023年四季度渗透率分别为19.26%/21.85%/24.72%/35.88%,同比-2.22/+0.73/+1.8/-8.44个Pcts。以特斯拉、福特为首的车企和中国锂电企业在欧洲布局,全球新能源汽车市场正在逐步形成“车企——电池——材料——资源”的稳定供应体系。随着欧洲电动化转型不断深入,中国锂电产业链具备全球竞争力的电池材料厂商将持续受益。

■ 投资建议:

我们重点推荐,具备全球竞争力,出海逻辑通顺的标的。电池环节:【宁德时代】、【亿纬锂能】;隔膜环节:【恩捷股份】、【星源材质】;正极环节:【容百科技】、【当升科技】;负极环节:【璞泰来】;结构件环节:【科达利】;电解液环节:【天赐材料】、【新宙邦】。

■ 风险提示:1)新车型销量不及预期。2)原材料价格波动。3)产能扩张不及预期、产品开发不及预期。

正文

1

5月欧洲新能车销量20万辆,环增2.52%,渗透率达19.89%

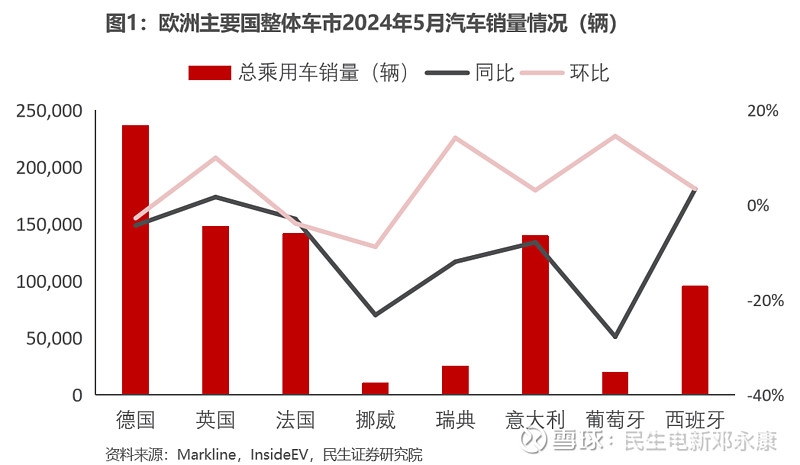

5月欧洲八国乘用车销量同比下降。2024年5月欧洲汽车市场增速放缓,乘用车整体销量同比下降,环比增长。5月,德国、英国、法国、意大利、西班牙、挪威、葡萄牙、瑞典八个主要市场整体乘用车销量分别达到23.64、14.77、14.13、13.96、9.52、1.03、1.99和2.51万辆,欧洲八国合计达81.53万辆,八国乘用车销量同比下降4.13%,环比增加1.63%。1-5月八国累计销量413.99万辆,同比增长4.79%。

欧洲八国新能车销量及渗透率情况。欧洲新能源车销量主要取决于八大车市(德国、英国、法国、意大利、西班牙、挪威、葡萄牙、瑞典)的销量情况。新能车销量方面,德国、英国、法国、意大利、西班牙、挪威、葡萄牙、瑞典新能车5月销量分别为4.37、3.79、3.41、0.96、0.92、0.84、0.57、1.34万辆,同比方面,欧洲八国除英国同比增长13%外,其余各国均呈同比下降;环比方面,欧洲八国除德国、法国、挪威分别环比下降2.36%、4.76%、17.52%外,其余五国均呈环比增长。渗透率方面,5月新能车高渗透三国中,挪威为82.29%,瑞典为53.55%,葡萄牙为28.96%;除英国、葡萄牙渗透率分别同比增长2.56、6.53个Pcts,其余各国均同比下降;环比方面,除德国、英国、意大利、葡萄牙分别增长0.07、0.93、0.29、0.03个Pcts,其余四国均环比下降。

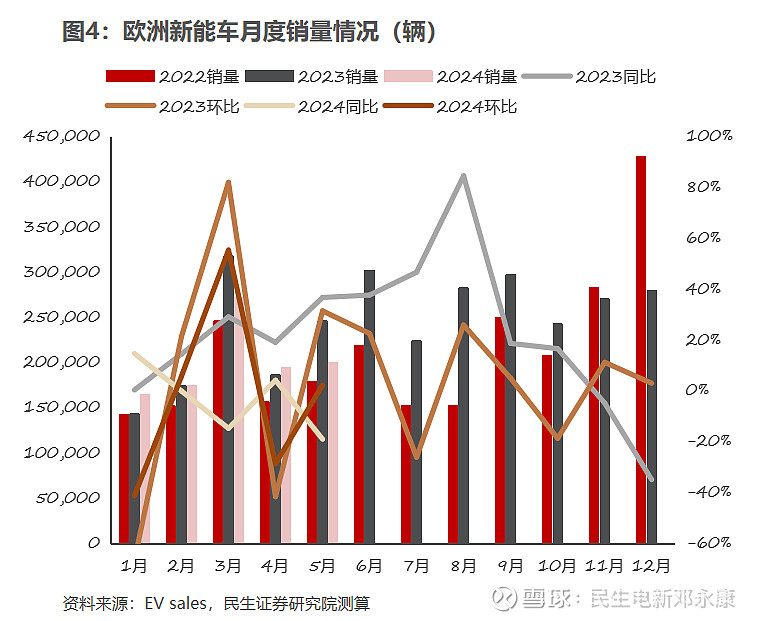

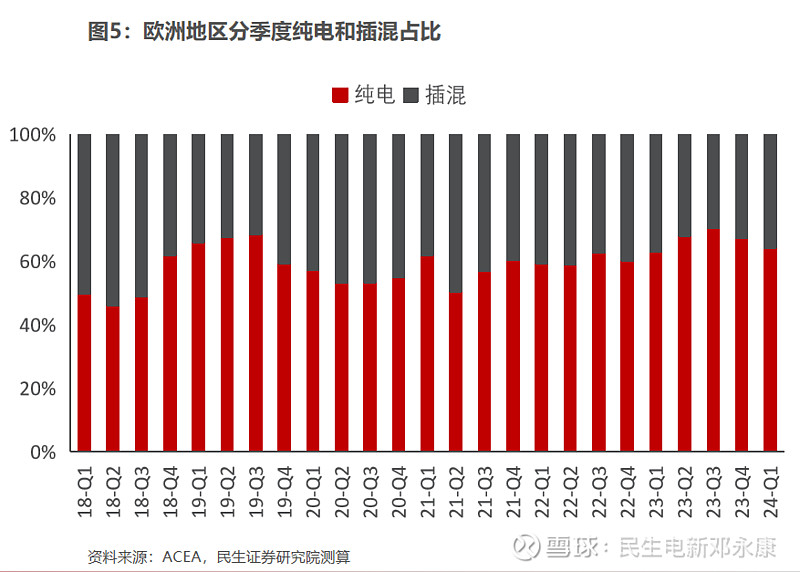

欧洲整体新能车月度销量。基于八国数据,我们预计,2024年5月欧洲新能源车销量20万辆,同比下降18.70%,环比增长2.52%,渗透率达19.89%,同比下降1.83个Pct,环比增长0.17个Pct。分车型上看,5月欧洲纯电实现销量同比下降,环比上升;插混同比下降,环比上升。销量方面,5月,欧洲纯电销量达13.3万辆,同比下降21.33%,环比增长3.47%;插电混动销量达6.72万辆,同比下降12.94%,环比增长0.67%。占比方面,5月纯电占比达66.42%,相较2024年4月增长0.61个Pcts;插混占比达33.58%。

2024年欧洲新能车销量预测。

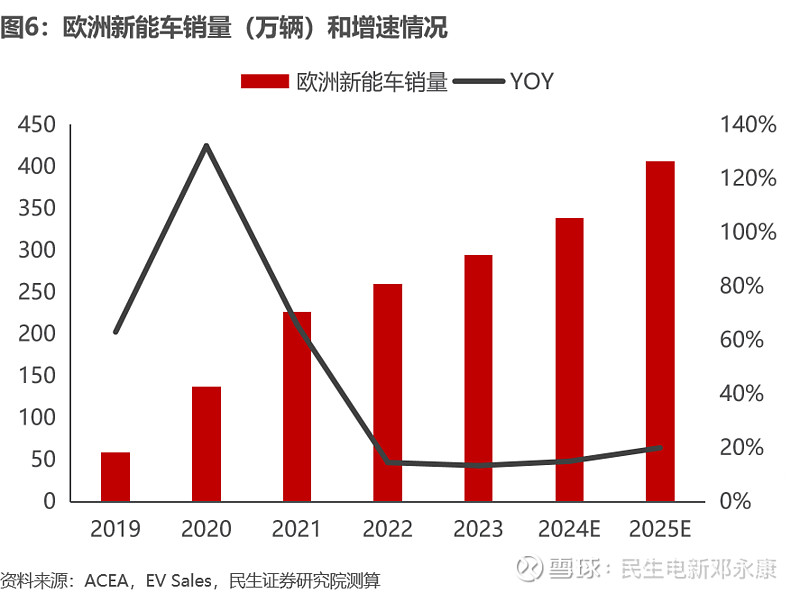

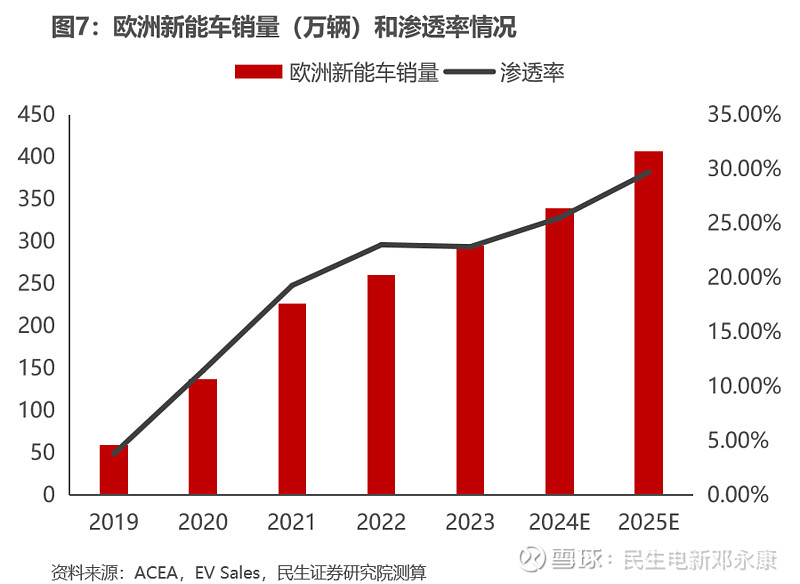

2024年5月欧洲新能车销量20万辆,同比下降18.70%,环比增长2.52% 。根据以下核心假设:1、汽车总销量端,我们预计欧洲汽车行业增速放缓,保持3%的平稳增速;2、新能源车方面,受主力国家补贴退坡影响,行业整体增速放缓,我们预计同比增速为15%。根据以上假设,我们预计欧洲2024年销量339万辆,渗透率达25.52%。

主要国家新能车销量情况。

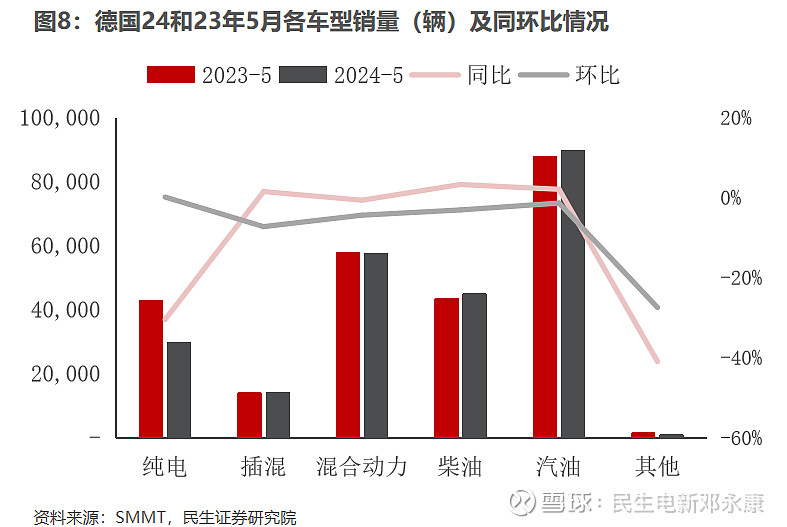

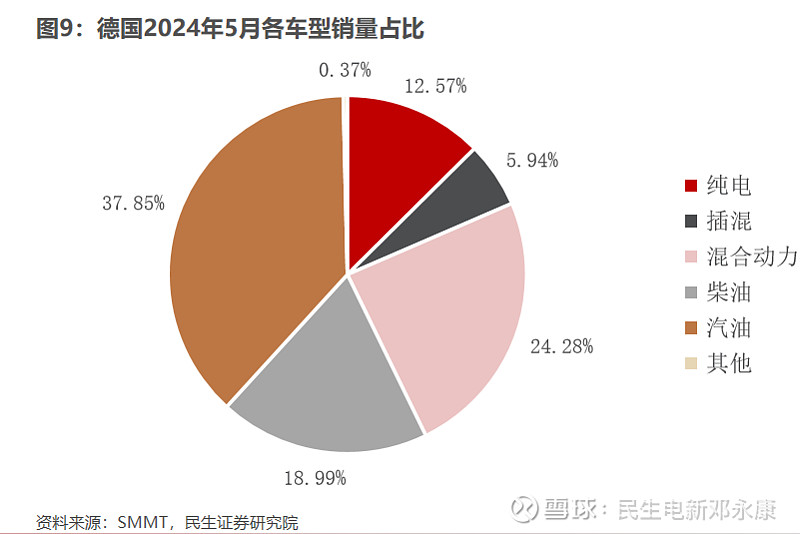

德国:5月新能车销量欧洲第一,同比和环比均下降;政策端, 2023年9月1日起只有个人购买者才能申请新车补贴。乘用车方面,5月销量23.64万辆,同比下降4.27%,环比下降2.75%。新能车方面,5月销量达4.37万辆,同比下降22.65%,环比下降2.36 %,渗透率为18.50%,同比下降4.40个Pcts,环比增长0.07个Pcts。其中,EV销量2.97万辆,同比下降30.47%,环比增长0.13%,占乘用车销量12.57%;PHEV销量达1.40万辆,同比增长1.50%,环比下降7.25%,占乘用车销量5.94%。1-5月新能车累计销量21.50万辆,同比下降6.69%。政策端:针对购买环节,售价低于4万欧元(含)的新车将获得6750欧元补贴,售价在4-6.5(含)万欧元的新车补贴4500欧元,从2023年9月1日起,该补贴只有个人购买者才能申请,2024年1月1日起,申报将更为严格。

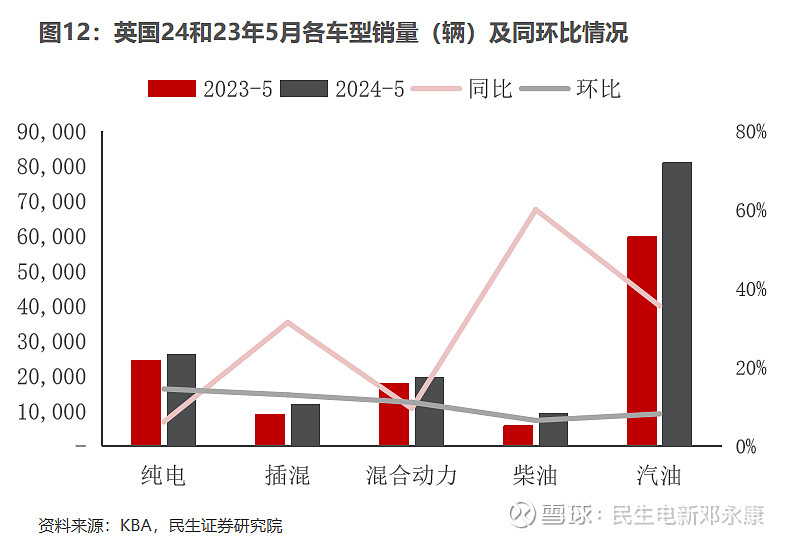

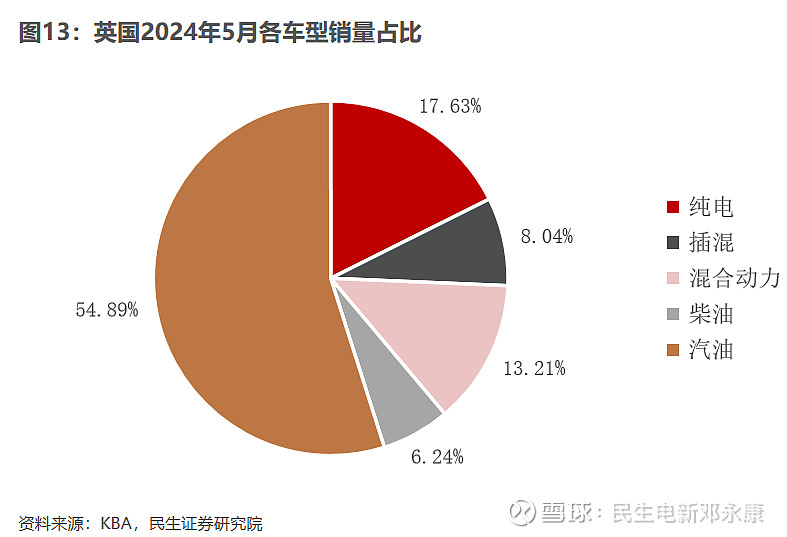

英国:5月新能车销量欧洲第二,同比和环比均增长;政策端,禁售燃油车推迟到2035年。乘用车方面,5月销量达14.77万辆,同比增长1.70%,环比增长9.98%。新能车方面,5月销量达3.79万辆,同比增长13.00%,环比增长14.11%,渗透率为25.66%,同比增长2.56个Pcts,环比增长0.93个Pcts。其中,EV销量2.60万辆,同比增长6.19%,环比增长14.59%,占乘用车销量17.63%;PHEV销量达1.19万辆,同比增长31.48%,环比增长13.08%,占乘用车销量8.04%。1-5月新能车累计销量19.80万辆,同比增长16.02%。政策端: 2023年9月英国首相里希·苏纳克宣布,将汽油和柴油新车的禁售时间从原计划的2030年推迟到2035年。苏纳克表示,这一决定是为了减缓向电动汽车的过渡过程,因为前期成本较高,需要更多时间来建设充电基础设施。

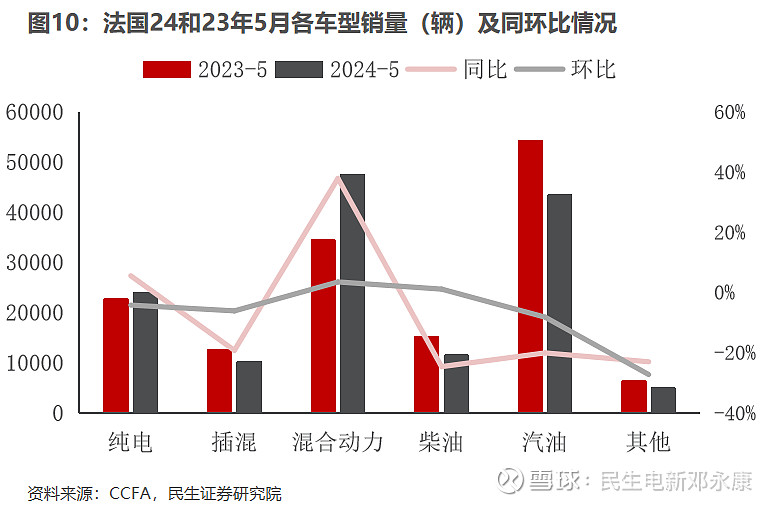

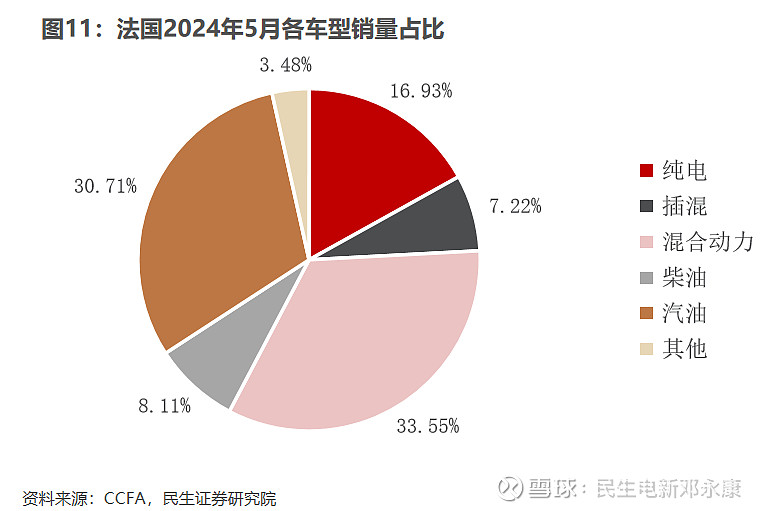

法国:5月新能车销量欧洲第三,同比和环比均下降;政策端:电动汽车激励措施调整或影响中国汽车销售。乘用车方面,5月销量14.13万辆,同比下降2.91%,环比下降3.86%。新能车方面,5月销量3.41万辆,同比下降3.32%,环比下降4.76%,渗透率为24.15%,同比下降0.10个Pcts,环比下降0.23个Pcts。其中,EV销量2.39万辆,同比增长5.55%,环比下降4.18%,占乘用车销量16.93%;PHEV销量1.02万辆,同比下降19.23%,环比下降6.10%,占乘用车销量7.22%。1-5月新能车累计销量18.87万辆,同比增加14.60%。政策端:自2024年1月起,法国开始考虑汽车制造过程中的碳排放情况,新措施或影响中国制造的电动汽车在法国的销售,法国认为中国的能源主要来自燃煤。

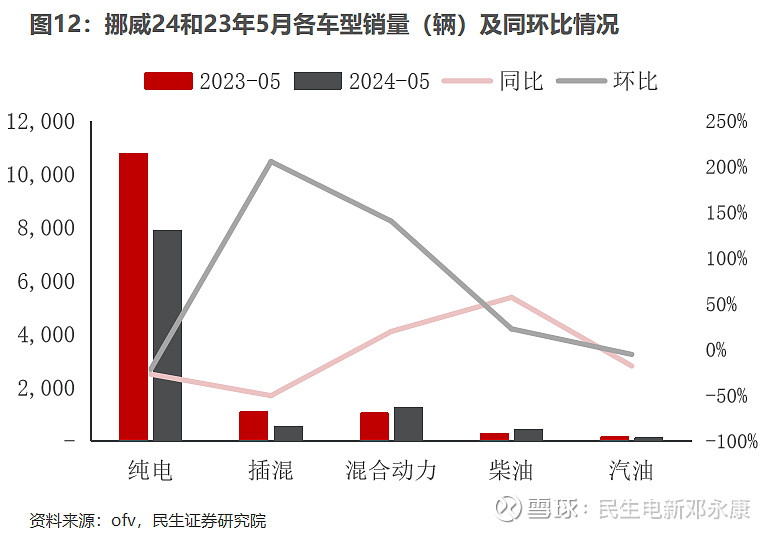

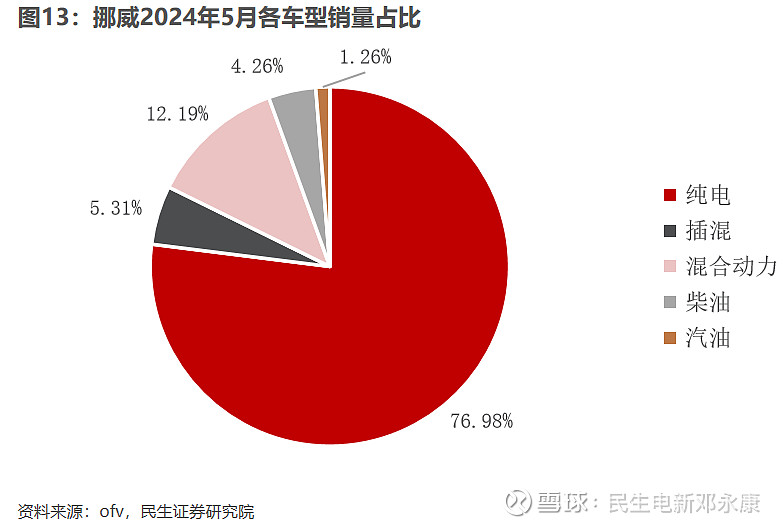

挪威:新能车渗透率稳居世界第一;政策端:新能车成为主流,相关政策在相应调整。乘用车方面,5月销量达1.03万辆,同比下降23.15%,环比下降8.79%。新能车方面,5月销量达0.84万辆,同比下降28.89%,环比下降17.52%,渗透率为82.29%,同比下降6.64个Pcts,环比下降8.71个Pcts。其中,EV销量0.79万辆,同比下降26.73%,环比下降21.47%,占乘用车销量76.98%;PHEV销量达0.05万辆,同比下降50.18%,环比增长205.62%,占乘用车销量5.31%。1-5月新能车累计销量3.92万辆,同比下降14.45%。政策端:2023年起首次引入了适用于纯电动汽车的两项新税制:对500公斤以上车辆征收每公斤12.5挪威克朗的重量税,纯电汽车价格中超过500,000挪威克朗部分征收25%的增值税。

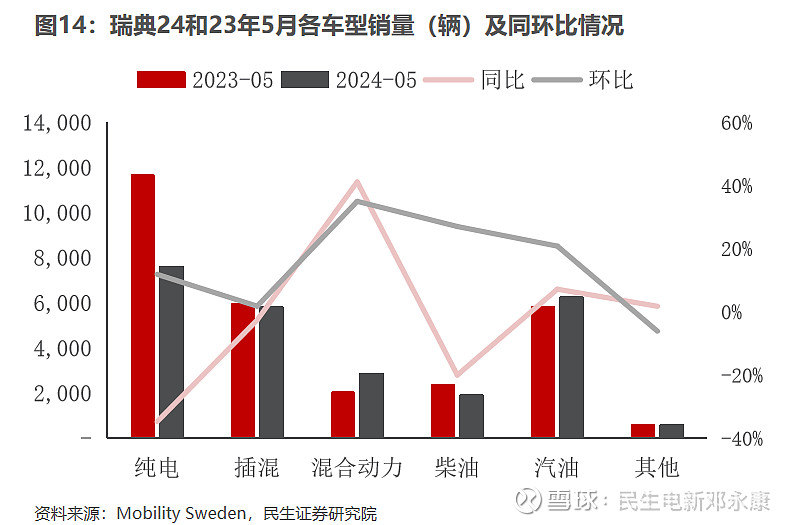

瑞典:5月新能车销量同比下降,环比增长,渗透率为53.55%;政策端:不再对新购新能源汽车提供激励措施。乘用车方面,5月销量2.51万辆,同比下降11.92%,环比增长14.18%。新能车方面,5月销量达1.34万辆,同比下降23.79%,环比增长7.35%,渗透率为53.55%,同比下降8.34个Pcts,环比下降3.41个Pcts。其中,EV销量0.76万辆,同比下降34.68%,环比增长11.95%,占乘用车销量30.34%;PHEV销量达0.58万辆,同比下降2.53%,环比增长1.87%,占乘用车销量23.21%。1-5月新能车累计销量5.86万辆,同比下降9.60%。政策端:从2022年12月8日起,不再对新购新能源汽车提供激励措施,目前对家用电动汽车充电箱实行50%的税收减免(最高1.5万瑞典克朗)。

2

政策奠定高增长,车企引领大方向

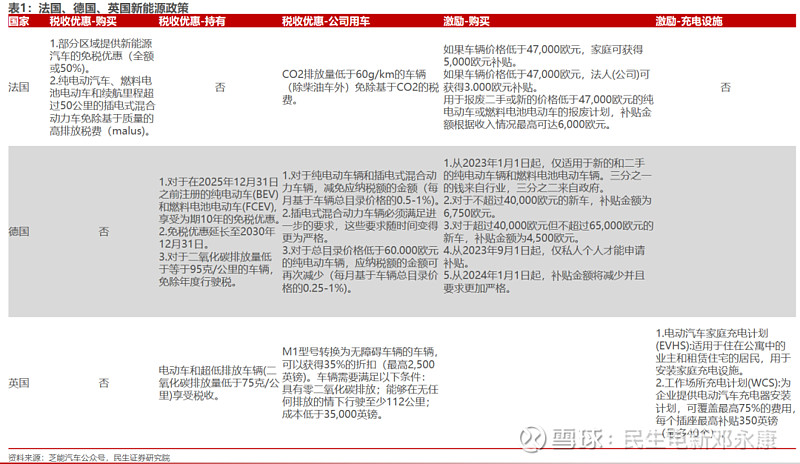

主要国家政策不息,电动化进程持续推进。

欧盟减排决心坚定。2019年12月,欧盟委员会提出European Green Deal,欧盟计划在2050年前实现碳中和;2023年3月欧洲议会正式批准了2035年欧洲停售燃油汽车的议案;此外,欧盟还公布了到2040年重型车辆减少碳排放量90%的计划,这一系列议案向世界展现了欧盟积极响应巴黎协定和降低碳排放的决心,奠定了欧洲汽车电动化转型的基础。

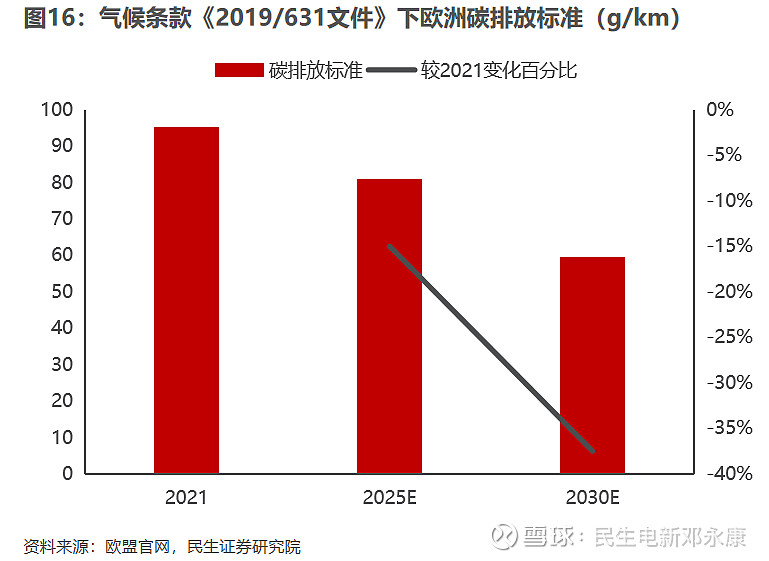

碳排放限制严格。为促进European Green Deal实现,2020年1月1日,气候条款2019/631正式生效,欧盟设立了更严格的车企平均碳排放标准:2020-2024期间,每年新注册的乘用车平均碳排放不得超过95 g/km,2025-2030期间:以2021年平均碳排放为基础,乘用车2025年碳排放应减少15%,2030年减少37.5%。

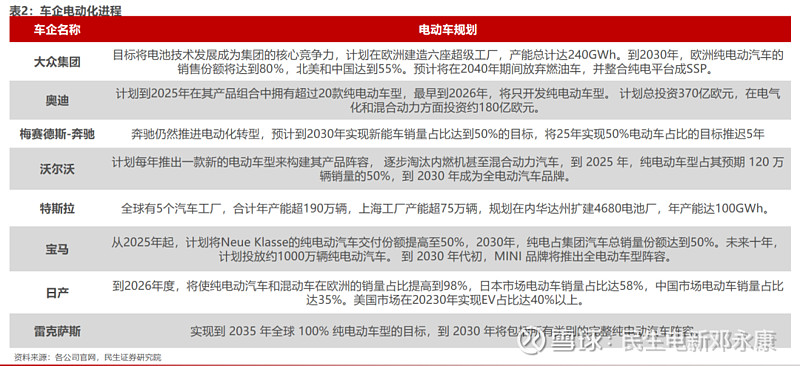

车企电动化战略频亮剑,群雄逐鹿格局加速形成。

各大车企加速推进电动化进程。目前,包括大众、奔驰、奥迪、沃尔沃等车企纷纷加大投资规划,加速自身在平台化车型的开拓;与此同时,以特斯拉为首的车企更是将自身的产能规划和工厂建设于欧洲布局。随着各大车企对新能车产能的加大投入及新型车型的持续研发,未来欧洲销量将进入快速增长期。

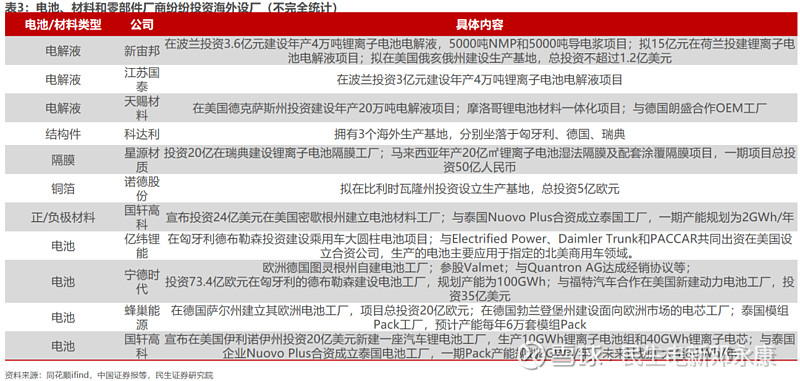

中国锂电产业链受益,各环节加大出海节奏。

中国锂电产业链持续走出去。新能源汽车的需求增速加快,下游车企对上游供应商的供货渠道、产品质量稳定性要求不断提升,全球新能源汽车市场正在逐步形成“车企——电池——材料——资源”强强联合的稳定供应体系。

3

投资建议

市场推广基础牢固,新能源稳步向前。欧洲新能车销量主要取决于八大车市德国、法国、英国、意大利、西班牙、挪威、葡萄牙和瑞典的销量。从新能源车销量上看,德国、英国、法国、意大利、西班牙、挪威、葡萄牙、瑞典新能车5月销量分别为4.37、3.79、3.41、0.96、0.92、0.84、0.57、1.34万辆,同比方面,欧洲八国除英国同比增长13%外,其余各国均呈同比下降;环比方面,欧洲八国除德国、法国、挪威分别环比下降2.36%、4.76%、17.52%外,其余五国均呈环比增长。渗透率方面, 5月新能车高渗透三国中,挪威为82.29%,瑞典为53.55%,葡萄牙为28.96%;除英国、葡萄牙渗透率分别同比增长2.56、6.53个Pcts,其余各国均同比下降;环比方面,除德国、英国、意大利、葡萄牙分别增长0.07、0.93、0.29、0.03个Pcts,其余四国均环比下降。未来我们预计欧洲乘用车将维持在1290万辆的基础上稳步提升,结合新能车渗透率持续上行,预计2024年欧洲新能车销量达339.0万辆,增长达15%,渗透率为25.52%。

2020年以来,欧洲渗透率正在经历跃迁,2022年四季度渗透率21.48%/21.12%/22.89%/34.32%,同比+6.5/4.25/2.49/-5.03个Pcts。2023年四季度渗透率分别为19.26%/21.85%/24.72%/35.88%,同比-2.22/+0.73/+1.8/-8.44个Pcts。2024年第一年度的渗透率为19.69%,同比增长0.43个Pcts。与此同时,以特斯拉、福特为首的车企和中国锂电企业在欧洲布局,未来欧洲的新能车销量将进入快速增长期,群雄逐鹿格局将加速形成。全球新能源汽车市场正在逐步形成“车企——电池——材料——资源”强强联合的稳定供应体系。随着以欧洲为首的新能车市场异军突起,中国锂电产业链具备全球竞争力的电池材料厂商将持续受益。

因此,我们重点推荐,具备全球竞争力,出海逻辑通顺的标的。电池环节:【宁德时代】、【亿纬锂能】;隔膜环节:【恩捷股份】、【星源材质】;正极环节:【容百科技】、【当升科技】;负极环节:【璞泰来】;结构件环节:【科达利】;电解液环节:【天赐材料】、【新宙邦】。

4

风险提示

1)新车型销量不及预期。可能受宏观经济,产业政策,以及新车型推进力度较慢,那么可能导致新车型的销量不及预期;若预测假设条件不及预期,那么可能导致新车型的销量不及预期。

2)原材料价格波动。原材料主要为锂、钴、镍等金属,价格波动直接影响盈利水平。目前产业链供需得到一定缓解,后续若某个环节紧缺,原材料价格可能出现较大波动,对成本造成影响。

3)产能扩张不及预期、产品开发不及预期。若建立新产能进度落后,新产品开发落后,造成供应链风险与产品量产上市风险。

电力设备新能源行业第一线最深度研究

期待与您的交流