1)医院走访感受

春节之前,约了一位香港的医疗器械代理大佬,走访了1)香港大学医院和2)香港中文大学附属威尔士亲王医院。

其中一个重要的发现是,威尔士亲王医院的前“达芬奇手术中心”现在已经改成了英国CMR手术机器人的培训中心了。

> CMR Surgical(网页链接) - 主打分体式的小型手术机器人,主要的差异化在于可以实现“手术模式”与“医生手动模式”的混合切换(业内叫做“Hybrid Model")。

> CMR能够进入威尔士亲王医院,并不与达芬奇产生直接竞争,而是计划应用在泌尿和妇科(在这两个治疗领域,达芬奇是“金标准“)之外的其他科室。

和医生交流下来的感觉是,虽然市面上已经有了几家竞品(Distal Motion, CMR, 美敦力Hugo也拿了CE Mark) - 但是ISRG目前的基本盘从产品设计上是没有竞品的(大家可以看看不同的机器人的操作视频,就可以理解操作性上的差异)。

从这个角度来看,其他竞品的目标市场主要是达芬奇目前应用之外的扩容,对达芬奇现有的业务不构成实质竞争/威胁。

2)2023-01-25 达芬奇最新的业绩会

2022第4季度的初步财务数字上上周已经报过了 - 今天的业绩会主要听听管理层对2023的定调,以及最重要的下一代手术机器人的更新:

> 财务数字方面亮点不算多 - 主要还是全球逐步走出疫情影响,达芬奇的手术量一端应该会逐步回复正常增长速率 ;设备端的不确定性大一些(采购周期受经济环境影响大,加上Da Vinci Xi也进入第八个年头),许多医院也在观望阶段 - 当然,达芬奇这几年开始给医院提供租赁(Operating Lease)选项,算是对医院资本支出压力的减负。整体感觉下来,2023年应该是一个恢复性的增长

> 最重要的下一代机器人平台:管理层确认2023年不会有新产品发布,这里的原因和影响会在下一部分分析。

3) 竞争格局更新

从过去两年的戏剧性变化来看,达芬奇完全有理由“慢条斯理”地打磨自己的下一代产品(甚至可以一直等到对手真正出招)。

> 美敦力

记得2021年底,美敦力专门给自己的Hugo机器人(也是分体式/与ISRG的手术塔完全不同)开发布会,定下了2022年完成5000万-1亿美元的第一年销售目标(因为只有CE Mark,所以主要还是在欧洲市场)。

后面的事情,大家都知道了 - 不光销售贡献几乎为零(受疫情限制:销售代表进院困难 / 医院采购流程暂停),而且美国FDA的审批流程大大推迟(2023年才入组了第一个病人)。考虑到手术机器人要走更严格的FDA De Novo(而不是之前更快的FDA 510K),FDA的审批时间表不确定性很大(2024年年底临床能做完就很乐观了)。

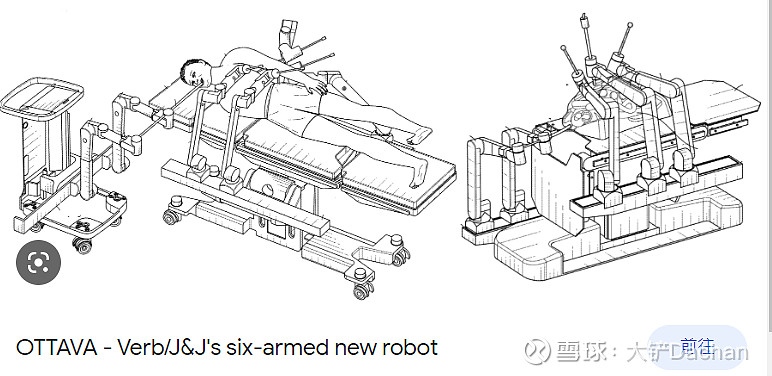

> 强生

强生那边的进度就更慢了,Ottava系统至今连谍照都没有,只有一张“六臂”且“固定在手术室墙上”的原型图流出来。

在严重的拖延之下,强生和英国的CMR Surgical达成了战略合作 - 这个合作我倒是觉得非常合理,两个都偏科的企业可以互相补短,尽快在美国之外的市场与ISRG进行竞争。

> CMR

从装机量来说,CMR Surgical目前全球排名第二的软组织手术机器人企业了。

2021年,CMR完成由软银和汇桥牵头的银团的4亿欧元融资(欧洲医疗器械领域最大的私募融资),目前主要在欧洲、印度、中东地区进行商业化。

CMR在美国的临床实验还没有开始,获批时间一定会晚于美敦力。

4) 总结

相比较两年前(2021年),$强生(JNJ)$ /$美敦力(MDT)$ /CMR Surgical形成的三英夹击之势,ISRG目前的护城河反而更加稳固了。

> 得益于ISRG - 1)强大的专利保护,2)庞大的装机量,3)超高粘性的医生培训项目,达芬奇在其核心市场(美国和欧洲)及核心治疗领域(泌尿/妇科等复杂手术 - 尤其是4个小时之上的)基本没有任何竞争。

> 而在这两年中,竞争对手也不断调整自己的策略,从美敦力和CMR的动向来看,基本上目前避免和达芬奇的“头对头竞争”,主要发力的市场反而是印度/欧洲,以及相对简单的手术(1-3个小时)的治疗领域。

> 从ISRG目前的价格来看(250美元/股),40x 2024 P/E其实算是合理(毕竟手术机器人市场具备10年以上20+%的增长潜质,而达芬奇在手术机器人的地位,还要显著高于特斯拉在电动车领域的地位。)

> 但相对来说,2023年又属于缺少Catalyst的一年,下一个重大的re-rating(Multiple expansion),可能要等到下一代手术平台又眉目的时候(最早也要2024年了)。

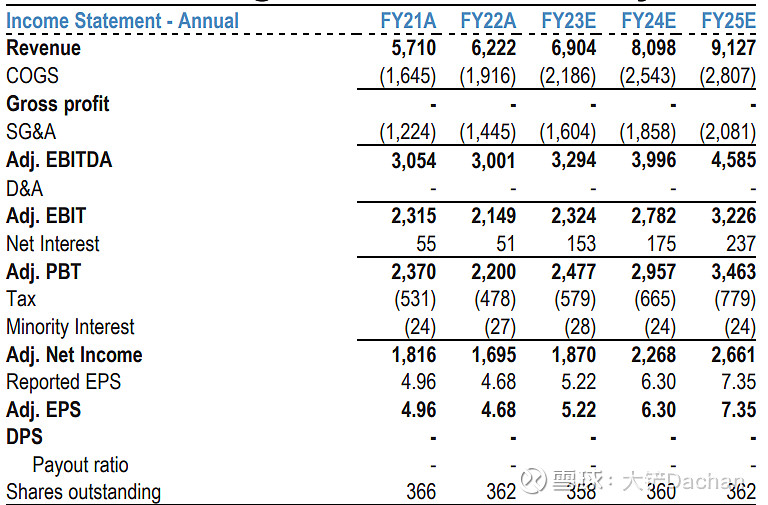

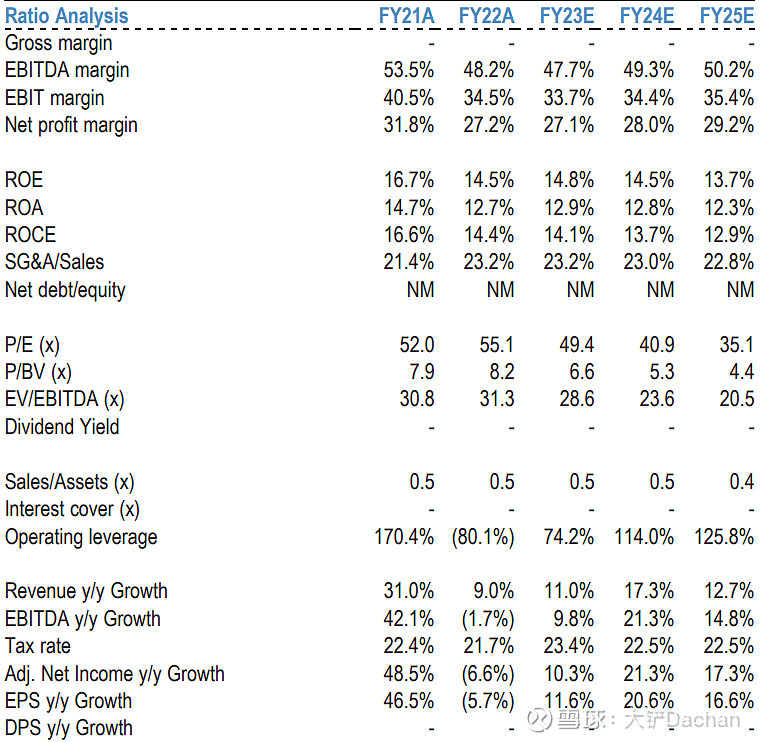

附件:

ISRG财务预测(JPM - 2023/01)