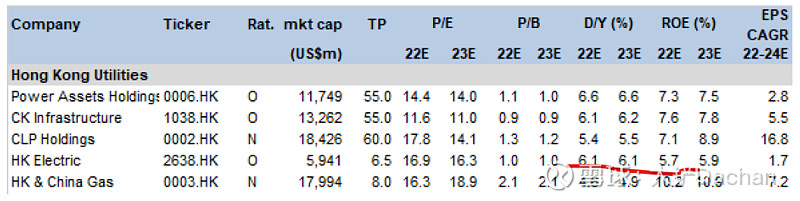

作为高派息股票类别(High-yield)的典型代表,香公用事业股票(Utility)板块在去年的大跌之后,目前的估值已经非常具备吸引力。

其中,$港灯-SS(02638)$的估值算是比较有吸引力的:

1)美元加息影响将在2023年中见顶,对公用事业股票来说是re-rating的机会。

2)港灯74%的债务为固定利率(fixed rate),如果港元利率随美元走势在接下来一个季度再上浮25bps,对港灯EPS的影响大约为2.8%。(对2023及之后的EPS影响较小)

3)港灯目前的股息预测为6.2%(FY2022E),较美国10年国债3.7%的受益有250bps的息差(Spread),是所有香港公用事业股票中最高的。(其他的股票参见下表)。

4)但从目前估值来说,港灯还是比较贵的(16-17x PE), vs $长江基建集团(01038)$ 只有11x左右,$电能实业(00006)$ 的14x左右。

整来来看,港灯目前的估值比较健康,向上向下的空间都不算大,属于极具防御性的高派息股票(我个人可能对1038和0006更看好一些)。