公司业绩预增预告一般就几行字,透露的信息不多,但细看可以挖掘的内容不少,包括识别造假,如果发现及时,不仅能及时规避风险,甚至可能卖个好价格,尤其是在港股,试举案例分析:

案例1:中国动物保健(HK0940)

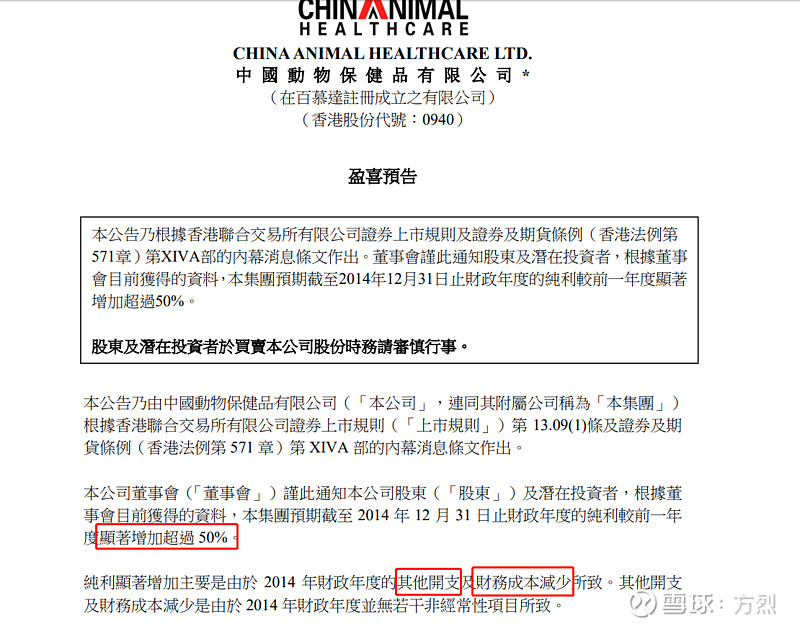

一、事由:公司2015年2月4日披露2014年度业绩预增公告:

1、集团预期截至2014 年12 月31 日止财政年度的纯利较前一年度显著增加超过50%。

2、纯利显著增加主要是由於2014 年财政年度的其他开支及财务成本减少所致。

3、 其他开支及财务成本减少是由於2014 年财政年度并无若干非经常性项目所致。

二、公告分析:

1、上一年(2013年)度净利润为:18633万元,显著增长超过50%即意味着至少增长9316万元;

2、导致增长的两大因素为其他开支及财务成本减少,而上年度这两项数据为:

其它开支(退市开支):2086万元;

财务成本:254万;

合计:2340万。

3、也就是说,2013年度的其他开支和财务费用两项加起来不过2340万,

假定2014年其他开支和财务费用这两项都为零(实际上贷款利息还有),即省掉2340万(考虑所得税因素约2000万),

则净利润同比增幅仅仅为2000万/18633=10%,

离预告的50%相距甚远,自相矛盾!

结论:业绩预告恨随意,极不严谨,说明财报是“做”出来的(一般只有假报表才如此随意)。

此业绩公告披露后不到两个月,公司股票即因财报无法披露而停牌至今。

其后更是出现了一幕滑稽剧:2015年12月4日,装载公司账本的卡车在司机午饭时居然被盗了!

一星期后,警察破案,寻回卡车,但公司表示,“寻回遗失文件的可能性不大”。

公司股票现已进入除牌阶段。

案例2:某A股公司

事由:公司披露2013年一季度业绩预增公告:

1、一季度净利润比上年同期增长180%–210%

2、原因系公司主导产品销量较上年同期有大幅增涨。

分析:

1、此业绩不仅同比大幅增长,环比亦有提升;

2、公司解释业绩增长的主因是销量增加(非提价);

3、对于工业制造企业来说,由于从原料采购到实现销售需要一定时间,因此一般来说,“存货+预付账款”是销量增加的先行指标,也是必要条件,

但公司年底(一季报财报初期)的此项余额却较三季度末减少约50%!

结论:显然有悖常理,综合其他因素,判断业绩造假嫌疑较大。

若您对手中个股财报造假与否有疑虑,请在微信号“在这里读懂财报”文章后面留言。