1、第四季度单季销量增长31%,其中燕京主品牌增长12%,虽然淡季参考价值有限,但毕竟结束了前三季度较大幅度的负增长,北京区域主品牌调整似有结束迹象。

2、下属一南一北两个控股子公司漓泉和赤峰录得净利润共计4.81亿,同比分别增加25%和47%,连消费旺季很短的赤峰公司净利润率亦超过10%。

3、仅此两子公司净利润就超过重庆啤酒(4.04亿)和珠江啤酒(3.66亿),市值却相差无几,一则意味着燕京主品牌销量几乎等于白送,二则说明市占率极高的北京区域太能折腾了,不仅分文未赚,而且把这两个子公司的利润亏得所剩无几。

4、公司领取薪酬员工总数从上年度的37003人降至32447人,减少了4556人,一次性补偿导致全年管理费用之员工薪酬净增加1.37亿(或24%),亦说明新官上任后多少还是有些动作,须知国企裁撤臃员是最难的,在这方面同属国企的珠江啤酒先行一步,效果尚好。

5、裁撤臃员之后,人均创造的销售收入提升12.5%至34.5万元,虽仅仅相当于重庆啤酒的28%,亦远低于青啤和珠啤,但好歹在改善。

6、销售费用稳中有降。

7、公司吨单价为2736元,同比上年度的2510元提高9%,提价和产品结构升级效果开始显现。

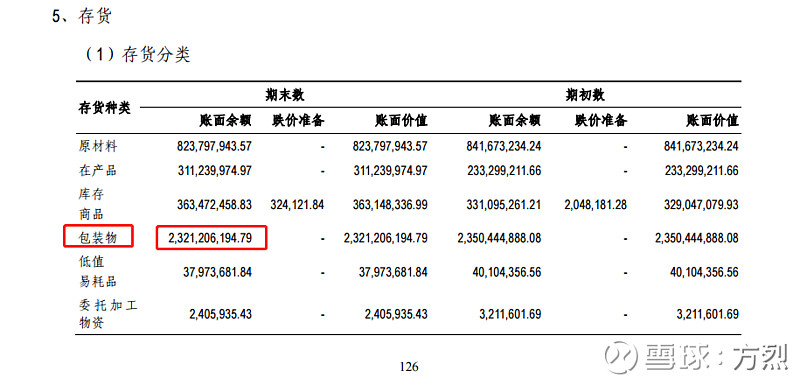

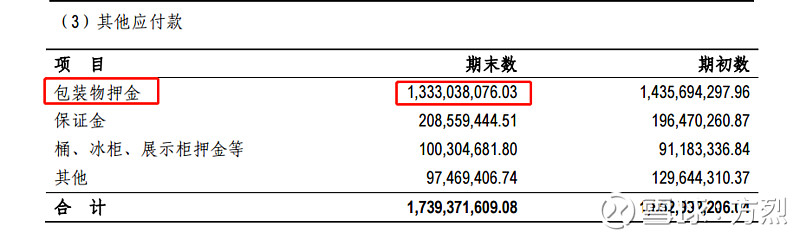

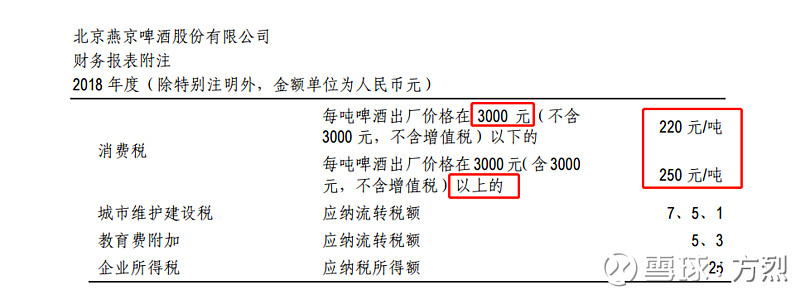

8、公司毛利率和青啤及珠啤相差无几,但吨单价却明显低于后者?为何?答案在财报附注之“存货--包装物”和“其他应付款--包装物押金”,即公司卖的只是酒,而不卖瓶,公司如此处理,刚好可以避开消费税单价3000的标准(3000以下为220元/吨,而以上则为250元/吨,高13.6%),说明公司财报销售收入和单价略微低估,亦显示出公司财务部有高人(当然和集团自有玻璃瓶厂有关)。

8、扣除一次性商誉减值和裁员补偿因素,净利润增幅尚可,新帅首秀算是及格。$燕京啤酒(SZ000729)$

因系自己的投资笔记,未及整理,或显凌乱。