水晶光电2023年年报分析(上篇:柳暗花明又一村)

今年以来,手头的工作呼啸而至,压的我有些喘不过气,毕竟仍是苦命打工人,为了不丢掉饭碗,我股票也就看的很少了,评论写的也少了。水晶光电的年报出来后,有几个朋友私信我,还是想让我分析分析,我看了几篇机构的研报,觉得写得还是没有达到自己的预期,所以索性利用过节的时间写一写,虽迟但到,算是给各位对水晶光电有兴趣的投资人提供一点参考吧。

今年的年报分析仍然分为两篇,清明节我先写完上篇,主要分析年报的一些内容,说说财务上的事情;下篇说说我对于水晶光电的发展及估值展望。

在正式开始之前,我先说个声明:在今年的年报出来前,我曾提到水晶光电会发布一个弱于预期的年报,对此,很多投资人并不以为然,尤其是年报出来后,主流的声音是年报符合预期。但我并不认同,我认为水晶光电2023年的业绩还是弱于预期的,这真不是我矫情,也不是我想标新立异,而是客观上水晶光电的年报就是弱于预期的,主要有如下2点:

第一,2022年年报中提出的水晶光电2023年力争实现营业收入增长20-50%,但实际上仅增长了16.01%,连20%的目标下限都没有达到。

第二,新型显示/汽车电子(AR+)业务板块的业绩在2023年可以说是彻底失败的(年初被寄予厚望,认为是AR-HUD和微棱镜双雄会),一方面营收成长仅有54.39%,并没有体现出一个新兴板块应有的爆发力;另一方面,毛利率是惨不忍睹的11.72%,较2022年大幅下降了25.90%,即便跟2023年中报的17.59%相比,也下降了近6%,这已经不能仅仅以“从元器件到模组销售转换导致毛利率降低”、“市场竞争激烈,HUD价格迅速下降”来解释了,这里面一定是有很多工作失误的。

所以,我说水晶光电2023年的年报弱于预期,只不过跟同行相比,看着还不错而已。

我在评论中又说了一句:“年报的数据会低于预期,但这其实都不太重要,因为相对于历史的业绩,投资人的关注点显然已经转向未来和成长性了”。

水晶光电的这份年报,虽然数字不好看,但在勾勒未来和成长性方面,还是亮点多多、很有朝气的,似有在吹响其重回快速增长通道的号角的感觉。给人希望这点,可能是投资人所更愿意看到的吧。

好了,不继续瞎逼逼了,言归正传,分析年报。

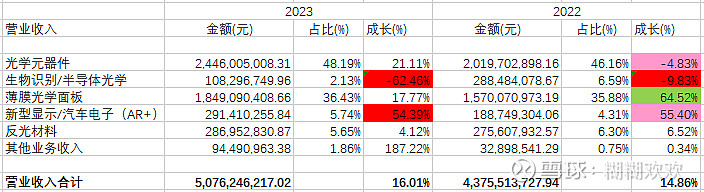

一、收入端:

相较于2022年,2023年水晶光电在收入端没有一个板块是能打的,半导体光学板块团灭;汽车电子(AR+)板块年初被寄予厚望,但成长完全不及预期;薄膜光学面板板块告别了高速增长;光学元器件板块虽然成长了21.11%,看似不错,但实际上靠的是明牌大单品微棱镜的贡献,传统业务继续是萎缩的。

如下分板块详细说下:

光学元器件业务:营收同比成长21.11%,看似数据不错,但实际上是靠着大单品微棱镜的遮羞,传统业务受手机行业的持续不景气影响,业绩进一步下滑。这点从销量上就可以看出:

不过这块水晶光电赖以成名的基石业务,在2024年似有很多积极因素,水晶光电在其年报中有这么几段值得投资人注意:

这些文字描绘出在手机市场回暖的、微棱镜业务和吸收反射复合型滤光片业务的带动下,光学元器件业务在2023年的低基数条件下,光学元器件业务在2024年的业绩可能会取得不错的成长。一季度是消费电子传统的淡季,不过我个人觉得,可以今年的一季度会有那么点“春江水暖鸭先知”的意思,没有几天了,到时可以观察观察。

半导体光学业务:营收同比下降62.46%。半导体光学业务板块,作为水晶光电曾经寄予厚望、投入大量研发和基建的业务板块,如今却像付不起的阿斗,年年疲软(今年尤甚,直接被变更方案了)。这块我原来就说过,但时至今日还是想再说下:如果没有水晶光电管理层及时的转变思路,开拓薄膜光学面板业务(当时是被视为低毛利率、不赚钱的脏活累活),加大研发力度,开发微棱镜大单品,进入车载电子业务,水晶光电现在的业绩看都没法看,也熬不到2024年,可以看到行业光明的时候。大家单独看水晶光电的年报,可能感触不深,但是看看行业内其他的企业,就会觉得水晶光电的管理层还是挺有水平的。

薄膜光学面板业务:经过几年的高成长后,薄膜光学面板业务的营收成长降速了,基本上开始从成长性板块向成熟板块进行转变(降速来的比我想象中要快,面板业务我认为这是一个非常大的市场,蓝思科技单搞这个业务,市值曾经达到了2000亿,看看后续水晶在这块业务上还有什么可以突破的地方吧),不过我们还是可以动态的评价下薄膜光学面板业务对于水晶光电这些年业绩的贡献,以及该板块的价值。

2019年,水晶光电薄膜光学面板业务的营业收入是304,134,800.80元(3个亿,大数),占水晶光电全部业务营业收入的比重为10.14%,而到了2023年,水晶光电薄膜光学面板业务的营业收入是1,849,090,408.66元(18.5个亿,大数),占水晶光电全部业务营业收入的比重为36.43%,4年间营业收入提升了6倍,从水晶光电较为次要的业务板块一举提升到与光学元器件业务并肩的基石业务板块。如果拿掉薄膜光学面板业务这些年成长的15亿人民币营收,水晶光电2023年的营收仅仅比2019年高17%,这完全就是两回事情了!同时,在当年定增募投时薄膜光学面板项目时,可研报告的达产毛利率仅有不到18%,IRR仅有不到12.50%,但是看2023年年报,薄膜光学面板业务的毛利率已经达到了25.48%,反映到IRR上,可能会超过20%!2023年,薄膜光学面板业务为水晶光电带来了4.71亿的毛利,如果没有薄膜光学面板业务的支撑,以半导体光学业务和车载电子(AR+)业务今年这样的表现,水晶光电的业绩肯定将是灾难性的。水晶光电在其2023年年报管理层讨论与分析中提到薄膜光学面板业务是水晶光电公司经营的新“压舱石”,这个比喻恰如其分,可以说,在不好的日子里,是薄膜光学面板业务救了水晶光电。

汽车电子(AR+)业务:尽管水晶光电在今年的年报中对于HUD业务在2023年所取得的评价是非常积极的:

但是营收仅仅成长了54.39%,营收总额不大3个亿,这个业绩总归是不及格的。无论是产品结构发生了调整,还是市场竞争非常的激烈、HUD价格下滑,都不是今年业绩不达标的借口。而且这些对外说的理由,我不觉得特别能站得住脚:华阳集团2023年汽车电子业务的毛利率是非常稳定的(当然这么对比,客观来说也有一定的偏颇,不过仍能看到线索),而水晶光电汽车电子(AR+)业务的毛利率是暴跌的。

还有就是关于AR-HUD市占率第一这个事情,我也想多说两句,2023年水晶光电AR-HUD市占率第一并不能说明其产品有多能打,而应当说是得益于长安深蓝卖得好。只有有更多厂家选用水晶光电的产品(或者Tier2也可以),并最终形成终端的销售,才能说明水晶光电AR-HUD的竞争力。

因为2023年突然这一下,汽车电子(AR+)业务是2024年投资人应当特别予以关注的业务板块,市占率、销量、毛利率和技术进步都要关注。

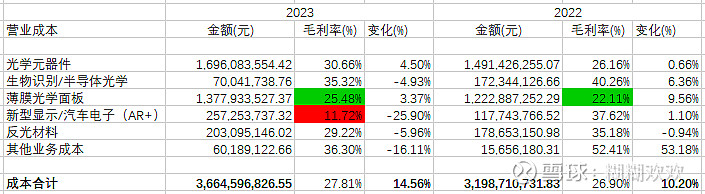

二、成本端:

这里成本端主要指的是产品生产、检验、交付的营业成本。

其中,薄膜光学面板业务的毛利率在2022年22.11%的基础上进一步提升至25.48%,在2023年中报时,其毛利率是22.05%,因此这个提升的趋势非常的好,2024年,毛利率可能会进一步提升。

汽车电子(AR+)业务的毛利率拉跨,是拖累2023年业绩的主要因素之一,前文已经有所阐述,这块不再赘述。

光学元器件业务的毛利率整体提升4.5%,至30.66%,但这本身并没有什么值得夸耀的,因为高毛利的微棱镜在2023年下半年加入该业务板块,因此毛利率理应提升。2023年中报,在没有微棱镜业务时,该板块的毛利率是24.85%,较2022年的26.16%进一步下滑,如果从2018年开始算,在没有微棱镜的加持的情况下,光学元器件产品的毛利率已经从28.62%下降了将近4%。基石业务光学元器件板块毛利率的下滑一直是压制水晶光电这些年业绩一大因素。以目前光学元器件业务的规模,其毛利率每提升1%,都会为水晶光电带来2200万人民币的净利润,在行业复苏的2024年,该板块业务毛利率的提升是可以期待下的。

三、费用端:

这里费用端主要指的是销售费用、管理费用、财务费用、研发费用以及税金及附加等5项。从总量来看,2023年的费用合计为8.27亿较2022年的6.54亿再次大幅提升,不过相较于2022年,四费的控制情况有所好转,至少管理费已经控制住了,较2022年下降了1.27%,下面分结构说下:

1)研发投入:研发费用增长了27.12%,研发费用占营收比从2022年的7.62%高位进一步提高到了8.35%。研发投入的高增长是一般而言好事情,这些年投资人也可以看到水晶光电提高研发投入向技术型转型所取得的成绩,但在自身产品毛利率有限的条件下,过度拔高研发投入,总有过犹不及之感,不禁让投资人会质问这些钱花的是不是都是在需要的地方,是不是存在研发管理不善、花钱大手大脚的地方?水晶光电管理层给出今年研发投入较大的理由是因微棱镜项目推出所致,从2023年中报来看,水晶光电当时的研发投入已经达到了营收的11.7%,到了年报回落到8.35%,似乎这个理由是成立的。作为外行,我不专业的觉得在目前的营收规模和毛利率水平、以及光学行业大变革的条件下,水晶光电的研发投入保持在7-9%之间是比较合适的,可以兼顾新产品的推出、技术的升级革新和公司盈利能力。

此外,今年需要特别说一下水晶光电从“制造型”向“技术型”企业战略转型的落实情况,因为毕竟提出来已经有4-5年了。我觉得年报中有这么几个关键指标可以用来评价:

(1)作为公司攀科技树的核心力量,水晶光电的关键技术人员的数量从2021年的358人上升到了2023年底的654人,人均工资保持每年20%的增长,至2023年底已经达到了18.55万元,在电子元器件制造业里面,这个工资已经是比较高的水平了。

(2)专利数量随着研发的投入逐年快速成长,从2020年245项迅速提高到579项,特别是关键的发明专利,在2022年和2023年都呈现出爆发性的增长,2020年时,水晶光电拥有的发明专利仅有28项,但在4年后,这个数量已经达到了83项。

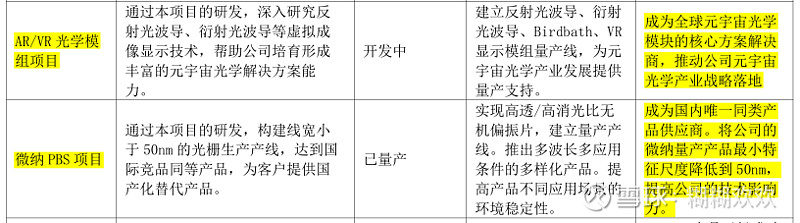

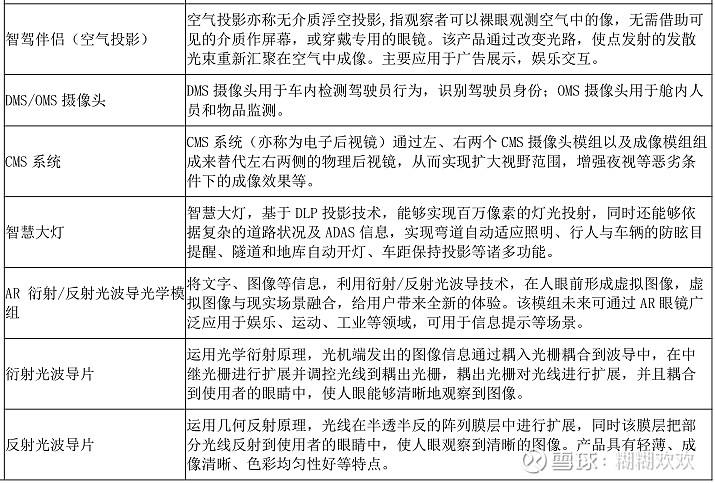

(3)研发投入的成果中,很重要的就是新产品。新产品,除了新基石薄膜光学面板、大单品微棱镜、AR-HUD、DOE之外,今年水晶光电亮出了几个新产品和几款在研的产品,比较吸引眼球:

我觉得从上述关键指标,可以初步得出这么如下的结论:(1)水晶光电管理层落实战略的能力是很不错的,不是说说而已,而是说了就去办,还有能力办好(这在行业下行期是非常不容易的,我之前也展示过很多可比公司,都因业绩压力而存在研发投入不足的情况);(2)水晶光电确实与4年前已经发生了很大的变化,不仅仅是产品更加丰富了,财务实力更强了,内在的公司的科技含量也不同了。大量的专利,也为水晶光电构筑了在与同行竞争的护城河。

2)财务费用:正常性的回落,没有什么可特别说明的,在人民币疲软的大背景下,预计今年财务费用不会有大的拖累。

3)管理费用:在2022年如脱缰野马一样的上涨后,2023年,水晶光电的管理费用得到了一定的控制,整体下降了1.27%。从结构上看,公司经费和业务招待费分别下降-30.87%和-15.68%,可以看出管理层精简节约、严管理出效益的意图;职工薪酬在整体财务和行政人员数量增长7.07%的背景下,增长4.04%,也是比较正常的。从2023年底水晶光电开始披露出的新闻来看,管理层对于降本增效给与了特别的重视,在经历了一轮高速基建推动的增长后,抓管理、提效率、降成本,是水晶光电节约资本投入,实现内生性发展,提升IRR水平所必须要去做的事情,我非常希望看到降本增效可以从2024年的财报中得到有效的反映(一家好的公司,IRR常年保持在12%以上,是基本的要求)。

四、其他成本及净利润数据:

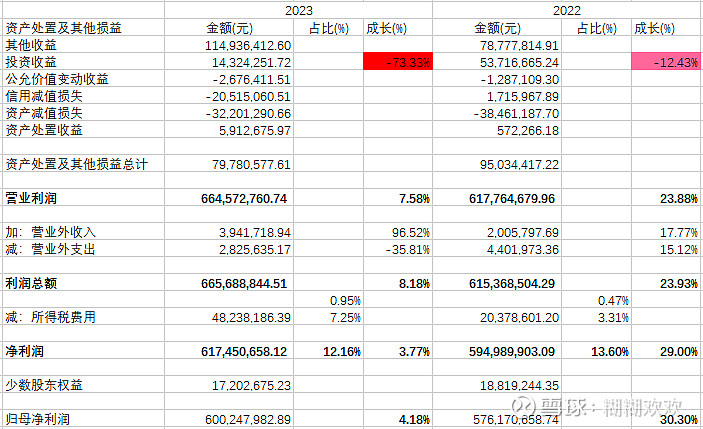

总体而言,今年其他成本这块波澜不惊,没有什么特别的,唯一值得说的是投资收益这块。2023年,水晶光电的投资收益大幅下降73.33%,仅剩下1432万元,这块确实对于今年的业绩造成了一些负面的影响,不过我觉得这倒不是什么大不了的事情,但我特别想说:2018年,水晶光电的投资收益是2.67亿元,2019年,水晶光电的投资收益是2.22亿元,投资收益支撑了水晶光电疫情前的业绩,而5年后后疫情时代,水晶光电的业绩主要是靠实打实的经营性利润支撑了,这不是更加健康,更加实在的业绩吗?

照例,资产负债表和现金流量表我就不说了,因为确实很好,没啥槽点和需要特别予以关注的。

五、年报总结:

从各方面的信息来看,2024年消费电子行业在经历了4年的孱弱期后,将重新迎来发展的机会:一方面,菊厂归来为行业的发展及中国消费电子产业链的稳定注入了相当积极的因素,另一方面,VR/AR的技术成熟以及AI的爆发性成长,又给这个行业重新注入了想象力,水晶光电作为这个行业里的关键参与者,在经历了疫情的至暗时刻淬炼,如今已经脱胎换骨,看看后面它怎么抓住机会吧。

我觉得今年的年报有那么点“柳暗花明又一村”和“轻舟已过万重山”的感觉~~ 兜兜转转一大圈,总算点题了~~