最近我在找人口老龄化的标的,发现市场目前的热点是老年病得了后怎么有序治疗,这些药物目前被市场热情炒作,比如司美在糖尿病、诺欣妥在高血压、PCSK9在高血脂。我的宗旨是避开热门股,选择未被挖掘的股票,所以另辟蹊径思考了一个路径,如果老年人没有根据正常的防治手段进行治疗,在危急情况下怎么治疗,这时候我找到一个做针对因高血压引起的致命疾病脑卒中药物的公司——先声药业,今天给大家分享下公司的业务情况和估值水平。

通过老龄化选择股票后,我总结公司的看点有如下:

1. 2024-2025年有多款药品上市。先声药业的多款药品在2024-2025年上市,2024年上市的药品有先必新舌下片、CMAB009;2025年上市的有达利雷生、ADC189和苏维西塔单抗(赛伐珠单抗),这些单品的上市有望推高营收额。

2. 经营性利空出清。先必新基本短期触底,科赛拉在放量,未来的风险就是艾得辛的仿制药冲击。从药品上市进度看,2024年会是一个比较好的击球点。

3. 质疑点在于23年的利润增长主要来源于非经常性收益,24年会下滑。因为出售公司获得大量非经常性收益,先声药业2023年的PE在5倍以下,极低估值;去除非经常性损益,预计2024年的PE在15倍左右。

当下先声药业估值合理,预计会跟随港股医药股同涨同跌,未来的触发点在于多款药物的上市获批进程。

我将从以下角度对公司进行介绍,欢迎大家根据感兴趣的板块进行阅读:

1. 历史介绍

2. 管线介绍

3. 先必新的介绍

4. 其他药物的介绍

5. 财务分析

6. 业绩测算与估值水平

7. 投资该公司的风险(建议必看)

1. 历史介绍

先声药业是一家南京的公司,公司的老板任总年轻时销售能力极强,后来也促成先声的商业化能力业界顶尖。先声凭借两款产品起家,一个是恩度,第二个是依达拉奉。恩度到现在依然能维持8-10个亿的销售体量,依达拉奉(必存,曾经48亿大单品)在被医保剔除后,其接班产品依达拉奉-右莰醇在逐渐夺回必存失去的市场份额,目前做到20亿规模,加上明年上市的舌下片,整个先必新系列能看到50亿。

先声药业是以仿制+BD收购而出名,而非原研起家,通过历史上的两款核心产品就可以看出。依达拉奉是钻了当年专利空子,仿制了日本的依达拉奉然后上市;恩度是通过收购获得。

但是收购的策略存在风险,毕竟自研的产品知根知底能不能做出来,知道质量如何。很多收购的企业都是故事讲得好,但是实际产品力不行。在2009年,先声收购延申生物打算进入疫苗行业,但是很可惜的是延申生物后续被爆出质量造假,陷入停产,先声帮忙擦屁股,导致后面很多年都没有缓过劲做研发,所以当恒瑞、科伦等老牌仿制药企开始转型自研药物的时候,先声因为财务的压力错过了那波搭建自研平台的黄金期。

后来,先声有钱后打造一个百家汇创业平台,通过吸引biotech入住,自己进行早期投资,针对后续有望成功的管线进行BD或收购,实现创新药的研发。但是因为入住企业各怀鬼胎,收益甚微。自研平台的薄弱导致先声的研发投入巨大却收效甚微,公司的研发费用率常年维持在25%以上,可以说是很尽力在做仿转创,但是好像往往事与愿违,很少有创新管线让市场眼前一亮,反倒有潜力的管线大多集中在一些BD过来的产品上。

2. 管线介绍

先声药业的核心管线布局覆盖四个方面,神经、自免、抗感染和肿瘤。其中对估值正面影响较大的是先必新系列、达利雷生、科赛拉、CMAB009这些产品。未来可能会出现减量的产品是先诺欣(疫情退散)、艾得辛(仿制药冲击)。

公司的潜力管线主要集中在肿瘤领域,今年又一款肿瘤药预期会送出海,同时今年公司计划把肿瘤创新药平台送到科创板上市。公司的神经板块的潜力药物是BD过来的治疗阿尔兹海默症药物,会等到今年3、4月份海外合作方数据读出后决定是否开临床。

3. 先必新的介绍

关注先声的投资者应该都是冲着先必新下单的,所以我来单独开个栏目主要聊聊先必新。

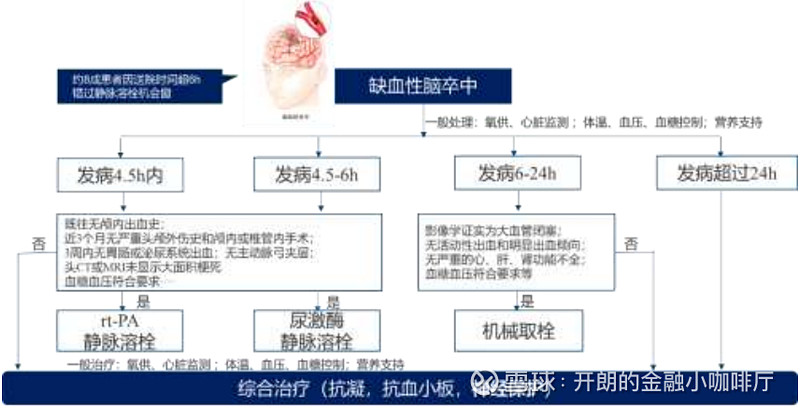

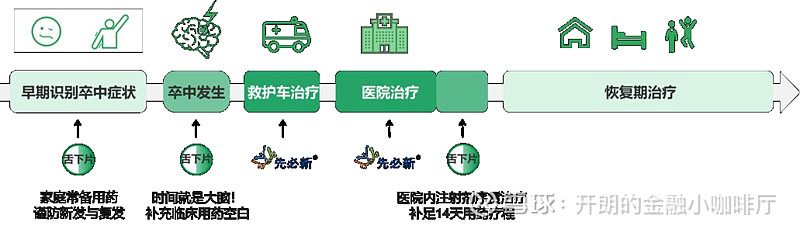

众所周知,脑部血管堵塞或破裂会突发脑卒中,突发脑卒中后需要尽快治疗,不然存在较大的生命危险。溶栓和机械取栓是应对突发情况的必要疗法,但是溶栓和机械取栓只是保命手法,很多时候脑神经的大面积坏死会导致人失去部分知觉,比如无法走路或脑反应迟钝,严重的会有植物人等情况。这时候神经保护药物就至关重要了,先必新通过减少活性氧的产生,降低脑卒中的致残率,具有神经保护作用。

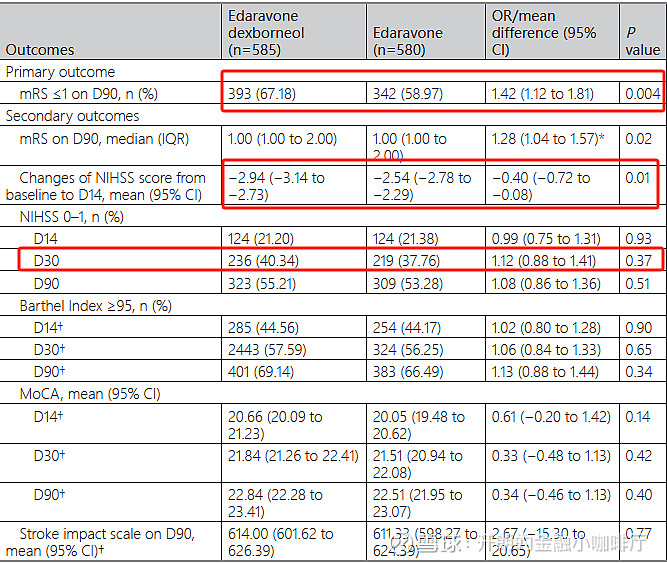

先必新有许多后续的临床试验,但是最经典的是之前的以依达拉奉为对照组的TASTE实验。

入组情况:1165名AIS患者按照1:1随机分配到先必新组(585)和依达拉奉组(580)。根据入组情况分析,在年龄、性别、体重等多方面,两组之间的初始差距很小。

临床结果:

有效性:

先必新的有效性高于依达拉奉。

先必新在第90天实现mRS≤1的比例实现了67.18%,显著高于依达拉奉组的58.97%。

先必新的NIHSS分数从开始到第14天的平均降幅是2.94,好于依达拉奉的2.54。

在实现NIHSS 0-1的速度上,先必新组与依达拉奉组基本相同。

备注:

mRS≤1意味着症状轻微或无症状

NIHSS的分数越高代表神经受损越严重

安全性:

先必新组与依达拉奉组的安全性接近。

两组治疗组(先必新,n=599;依达拉奉,n=595)的不良事件发生率(558例[93.16%]对559例[93.95%])、严重不良事件发生率(54例[9.02%]对47例[7.90%])、死亡人数(8例[1.34%]对10例[1.68%])。

销售情况:

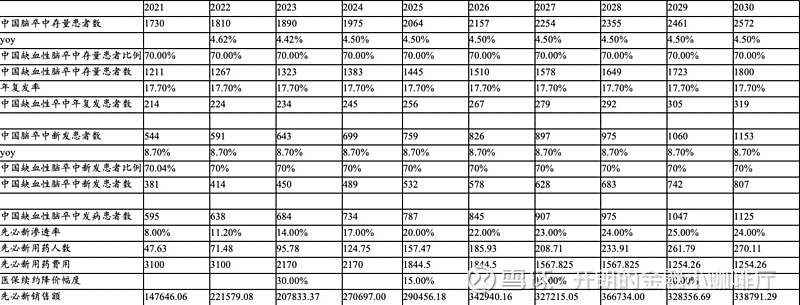

先必新在2020年7月上市,并在次年3月纳入医保后快速放量。2023年年初因为续约谈判降价30%,叠加上医疗销售活动合规化的负面影响,先必新的销售额出现7%的下滑(上半年下滑1%,下半年下滑10%),预计到2024年两个负面影响同时消除,预计按照20%的速度增长(由入院进度推)。

脑卒中药物属于刚需药物,所以需求不会消失,只会此消彼长,2020年必存被剔除医保后出现断崖式下跌,石药的丁苯酞趁机顶上,成为60亿销售规模的单品。先必新现在刚进入销售的快车道,2023年前入院3300家,2023年入院900家,预计2024年入院700家,未来还存在较大的入院空间,对石药的丁苯酞存在较强的替代作用。

对于丁苯酞的替代,先必新存在两大机会:

短期影响:石药的丁苯酞的用药价格比先必新贵30%,可以帮助患者节省支出,且疗效非劣。

长期影响:丁苯酞的核心专利到期,仿制药即将上市,石药没有进一步商业化的动力,不会为其他友商做嫁衣,先必新做商业化有望进一步吞噬其市场份额。

根据估值模型测算,先必新的销售峰值有望实现36亿元,其中最稳定的业绩推动力是人口老龄化,老龄化下脑卒中的人数势必会持续增长。

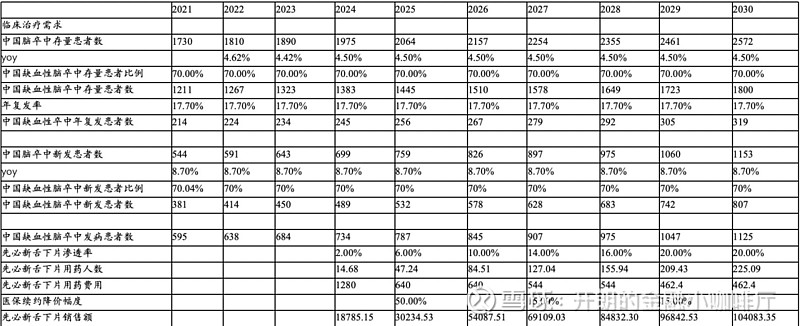

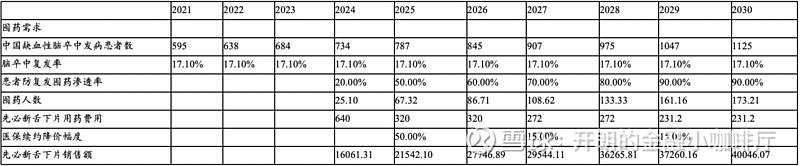

先必新系列的另一款产品是先必新舌下片,相较于先必新注射剂型,先必新舌下片的使用更加便捷。先必新舌下片主要解决的是提前出院的在家治疗和患有脑卒中患者的家庭囤药需求。

根据测算,峰值有望实现14亿元。

先必新(注射液)和先必新舌下片组成的先必新系列产品的峰值合计在50亿规模。

4. 其他药物的介绍

1)达利雷生

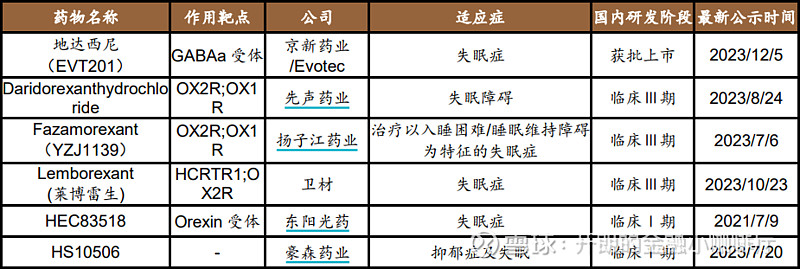

新药Daridorexant是先声药业从海外BD过来的产品,海外已上市,销售非常好,目前先声推进到临床III期,预计在2024年提交NDA,2025年上市。

失眠药的迭代趋势:

第三代的镇静催眠药是非苯二氮卓类,主要为咪达唑仑、唑吡坦、佐匹克隆等,进一步改善了第二代存在的缺陷,降低了反跳性失眠发生的概率。

新一代:通过阻断两种食欲素受体,来抑制失眠症患者中过度活跃的觉醒通路,进而发挥助眠作用。

达利雷生属于新一代,京新药业的失眠药属于第三代(还未仔细研究,但根据GABA应该是第三代,会导致第二天易困,但是京新应该进行了改良),达利雷生在次日困乏方面的表现更好。

竞争格局:

目前新一代失眠药有三款竞争上市,分别是先声、扬子江和卫材的药品,其中卫材有望最快上市,扬子江是单靶点药物,先声是双靶点药物。公司的竞争看点在于公司打算争取达利雷生有望不纳入精神管控,如果争取成功,有望在互联网医院和药房可以销售,进而失眠药行业有望提高增速。

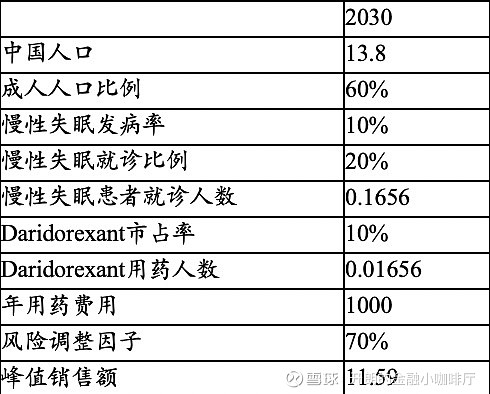

销售峰值测算(不考虑精神管控放开):

2)科赛拉

科赛拉是先声药业从G1 Therapeutics引进的CDK4/6抑制剂。上市时间是2023年的2月,处在放量阶段。目前获批的适应症是既往未接受过系统性化疗的广泛期小细胞肺癌,处在临床III期适应症是三阴性乳腺癌,该药的优势在于降低化疗引起的骨髓抑制的发生率。

竞争格局:

国内上市多款CDK4/6,有哌柏西利、阿贝西利、瑞波西利和达尔西利,但这四款药物的适应症都是乳腺癌相关,科赛拉目前适应症是做肺癌的,错位竞争,未来三阴性乳腺癌做出来会与另外四款竞争。

应用场景:

1> 化疗+曲拉西利联用

2>ADC+曲拉西利联用

3>PD-1+曲拉西利联用

CDK4/6大多是做的是与化疗和ADC联用,比如达尔西利做的主要是与氟维司群联用,科赛拉与化疗和ADC都有联用的应用前景。

化疗/PD-1联用:

科赛拉和达尔西利有个不同点,达尔西利进入了医保,主动大幅降价,一个疗程的药价在4300元左右;但是科赛拉没有进入医保,在院外销售,目前2万/年的用药价格,用化疗的群体本身支付能力有限,所以与化疗联用不太现实。

ADC联用:

因为ADC的价格比较高,年用药价格维持在10万以上,使用ADC人群的支付能力更强,对科赛拉2万/年的药物支付意愿更强。

科赛拉的放量峰值预计会在ADC爆发的年份出现,近年来受制于支付能力的限制,大部分患者仍然采用化疗,限制了科赛拉的放量。

放量预期:

科赛拉近年来放量存在压力,主要是因为国内的肺癌主要疗法是化疗和PD-1,支付能力有限;预计到了2025年之后多款国产ADC上市进入医保后,科赛拉的使用量会增加。销售峰值在10亿规模。

3)CMAB009

CMAB009是从迈博药业引进的生物药,先声药业购得中国的权益,该单抗是与西妥昔单抗对标,但不是类似药(2.4类改良新药,未来不会面临集采,价格自主权高)。CMAB009在2023年3月提交了临床申请,按照NDA的临床批准进度,预计CMAB009会在2024年上半年获得临床获批。

竞争格局:

西妥昔单抗类似药目前科伦药业的进度最快,预计会在2024年上半年获批上市;先声药业预计也会在2024年上半年获批上市,两者获批进度接近。

科伦药业的西妥昔单抗的销售峰值预期会比先声药业的CMAB009更高,主要原因是西妥昔单抗类似药的适应症多一个。

销售峰值:

根据与先声和科伦的交流,CMAB009的销售峰值在10亿元,西妥昔单抗类似药(科伦)的销售峰值在15亿元,加上原研,市场在50亿规模。

4)恩沃利单抗

恩沃利单抗是一款皮下注射的PD-L1产品,原研康宁杰瑞,先声获得国内的销售权益。2023年的销售额水平在6-7亿元。目前获批的适应症是MSI-H和dMMR的成人实体瘤患者的治疗。虽然适应症的应用范围狭窄,但是在实际治疗中,恩沃利单抗的使用基本上全部都是off-label。

优点:皮下注射速度快,疗效不劣于同行的PD-1或者PD-L1。

缺点:价格昂贵,同行的价格带在2万元左右/疗程,但是公司需要3.5万元/疗程,可能受到支付能力的限制。

应用场景:

1>(存疑)在一些大医院中,护士挂水忙不过来,恩沃利单抗是皮下注射,可以节省护士的时间。

2>恩沃利单抗可以开到一些医疗资源不充沛的地区,比如说在北上广深看病看了之后回趟家,那么可以带恩沃利单抗回去,在小诊所里面注射。

销售峰值:

目前入院了几百家,公司的目标是把大城市的三甲医院做到渗透,辅一些二级医院,与恒瑞、信达做到错位竞争,预计有望做到入院翻倍,对应1倍成长空间,看到13亿元,公司获得的是销售权益,因此打个对折扣大约7亿。

5)恩度和艾得辛

恩度是老药,常年在8亿左右徘徊;艾得辛在2023年销售额增长到了8亿,但是未来1-2年内存在仿制药上市市场竞争加剧和集采的风险,未来会是一个递减产品。

6)CBP201

CBP-201是康乃德的IL-4a单抗,先声在2023年年底购买了其单抗的国内权益。这个产品用二期临床提交的NDA,大概率会被驳回,重新做三期,我做了两个假设,分别对应不同的上市时间。

好的情况:在与监管沟通后,先声药业在后面补上一个16周的临床数据,用大II期申报上市,预计2025年年底可以上市。

差的情况:监管不同意补16周的临床,后面需要补上一个大的III期,也就是48周有效性临床数据,预计2027年年初可以上市。

峰值预估:

6-8亿

7)ADC189(抗流感药)

跟风巴洛沙韦BD的一款抗流感药,整理了些药品特性给大家,总结下来基本me-too,看能否有突发流感这种泼天的富贵。

峰值预估:

6亿元,感觉依赖流感的一次性爆发,未来公司可能会成为流感概念股。

5. 财务分析

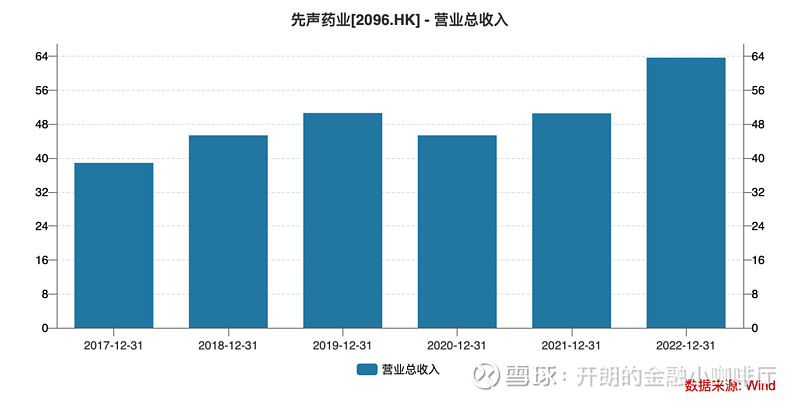

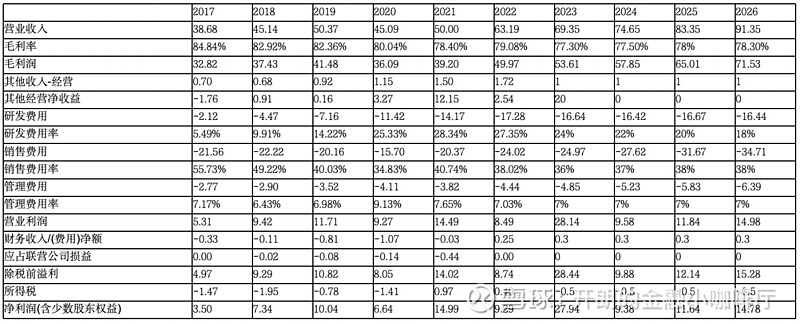

营收端:

2020年的必存移除医保+集采的多重影响出清,2023年先必新的医疗销售合规化+续约降价下,凭借先诺欣(新冠药)稳住营收,2024年新冠药下坡后预计2025年实现高基数出清。

利润端:

先声药业的净利润在2023年显著提高,但是净利润的增长来源是其他经营净收益。其他经营净收益增长来源:2023年2月24日,先声药业与一名第三方订立协议以出售其于江苏博创园50%的股权代价为人民币20亿元。所以这意味着先声药业的利润存在较大水分。

三费端:

重点关注研发费用率。

公司在2020年之后加大了研发的投入,但是收效甚微,因此预计在2024年之后研发费用率会下行,这会释放出不少利润出来。

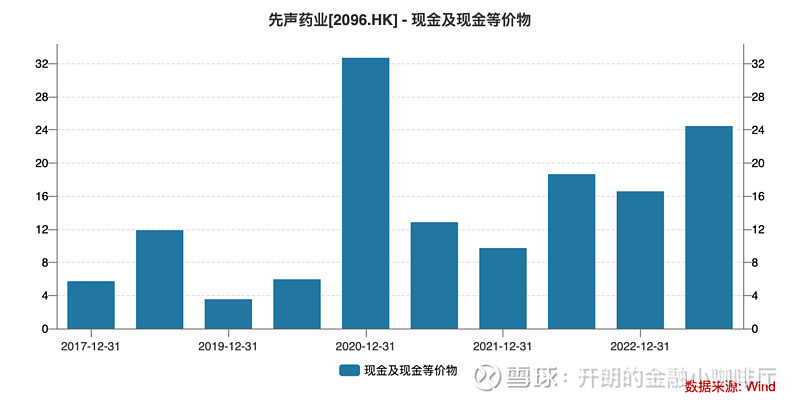

现金流:

根据2023年中报,先声药业的现金及等价物达到了24.46亿元,存在收购其他biotech的物质基础,公司有意向收购biotech,预计2024年会出现收并购行为。

6. 业绩测算与估值水平

业绩预测:

估值方法1——相对估值法:

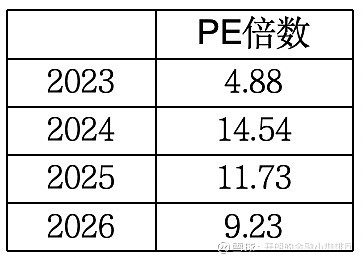

2023年公司通过巨额的非经营性收益增高利润,预计在2024年后会下滑,因此估值水平按照2024年进行对比。

根据测算,先声药业的PE在2024年会回归到14.54倍,主要原因是先诺欣的销售额断崖下跌和非经常性收益的不可持续。

先声药业在2024年估算的PE不比大部分的biopharma低,其中三生制药和石药集团的PE更低。但是考虑到石药集团面临1/3营收的丁苯酞仿制药上市和三生制药的EPO和益赛普集采影响,先声药业不面临集采威胁,所以给出2024年14倍PE也合理。

估值方法2——峰值测算法:

已上市药品相对估值(剔除先必新和科赛拉):

6.13*5=30.56亿元

根据三种情景假设下的估值,药品的估值分别可以给到:

313.77亿(乐观)

209.18亿(中性)

104.39亿(悲观)

先声药业的估值区间在133.15到344.33亿元之间,介于现在行情极差,给出136.49亿元的估值处于合理区间之间,未来行情修复,先声药业有望实现股价的增长。

7. 投资该公司的风险

1)2023年非经常性收益过高,2024年预计会出现高基数下的滑坡

2)2023年的新冠药预计会在2024-2025年之间逐渐归零

3)医疗行业销售活动常规化的持续推进

4)公司自研能力薄弱导致后续管线跟不上