————————————————————————————————-

美国60年代背景

1、二战后经济复苏,利用地理位置优势,扩大商品输出和资本输出

2、政府奉行凯恩斯主义经济政策,通过增发货币和扩大财政赤字,刺激经济增长,这也为70年代的高通胀埋下伏笔

3、美苏两极争霸,军备竞赛:

越南战争爆发 1961年1975年

古巴导弹危机爆发(1962年10月)

4、科学技术的发展推动社会进步:

1962年-电星1号升空,是第一颗人造的通讯卫星和第一颗被设计来传送电话和高速数据通讯的卫星

1962年-第一款计算机影像游戏《太空战争!》被发明

1963年-双音多频电话被发明

1963年-Sketchpad是第一款触摸交互式计算机图形程序

1964年-卡式录音带问世

1964年-编程语言BASIC被创建

1964年-迪吉多第一台成功的12-bit PDP-8小型计算机上市

1967年-PAL制式和SECAM制式彩色电视系统开始在欧洲放送

1967年-世界第一台自动柜员机在伦敦巴克莱银行启用

1969年7月20日 -美国阿波罗11号太空人登陆月球

1969年-CCD发明于贝尔实验室,运用在电子成像和影像相机

————————————————————————————————-

1961年巴菲特致合伙人信(半年度,于1961年7月22日)

合伙人提议半年写一次,一年一次要盼很长时间。

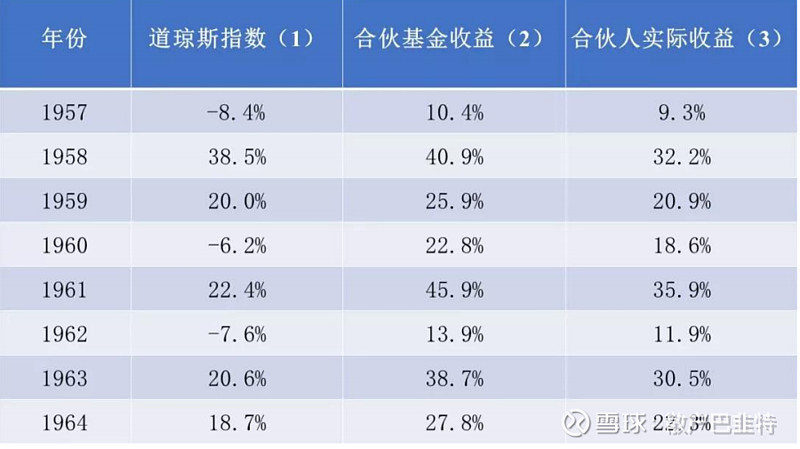

市场情况:道指涨幅13%(包括股息),巴菲特6个账户业绩略高于道指

1、评价投资表现的时间:1年太短,更愿意把5年的表现作为评判标准,最好是5年里经过牛熊考验

2、如果股市继续上涨,怀疑跑不赢甚至落后指数,大盘越涨,持仓越保守

1961年巴菲特致合伙人信

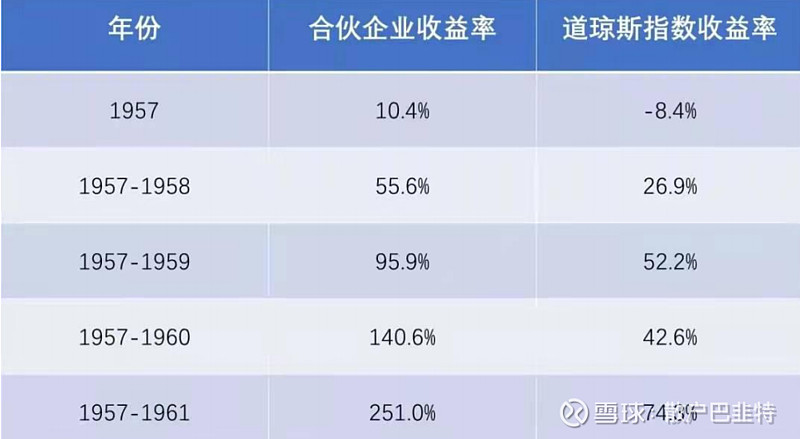

业绩:道指涨22.2%(包括股息),巴菲特合伙人平均收益45.9%

我们的投资方法:

1、分散投资低估股票,等待估值修复

2、套利(work-outs):并购、清算、重组、分拆等公司活动

3、控股类:提升价值然后出售

资金规模迅速增长,确实影响部分投资,但对控股类和套利类是有利的。

1962 年初的净资产达到了 7,178,500 美元

一个预测

认为今后十年,大盘涨幅区间在±25%之间。长期看,算上股息,道指年复合收益率在5~7%

个人OS:又被巴菲特言中了,还说自己不懂预测

————————————————————————————————————

1962年巴菲特致合伙人信

业绩:加上股息,去年道指收益率是下跌 7.6%。我们的整体业绩是上涨 13.9%

个人OS:大基金未必就能跑赢指数,却收取高额的管理费

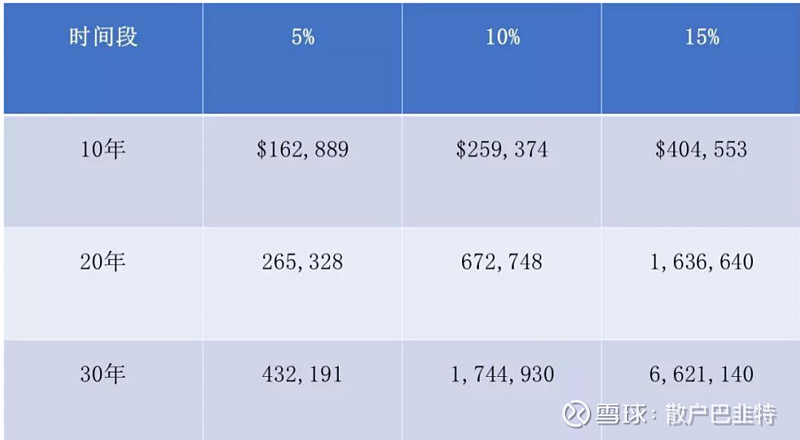

复利的魅力:以10万美元开始

邓普斯特风车制造公司(Dempster Mill Manufacturing Company)

1962年,持有73%Dempster股权,这笔投资是当年的亮点。

Dempster主营农具、灌溉系统、水井设备和管道铺设。

过去十年,销售额增长停滞、存货周转率低、投入的资本美元创造收益。

1961年8月,获取控股权,平均买入成本28美元/股

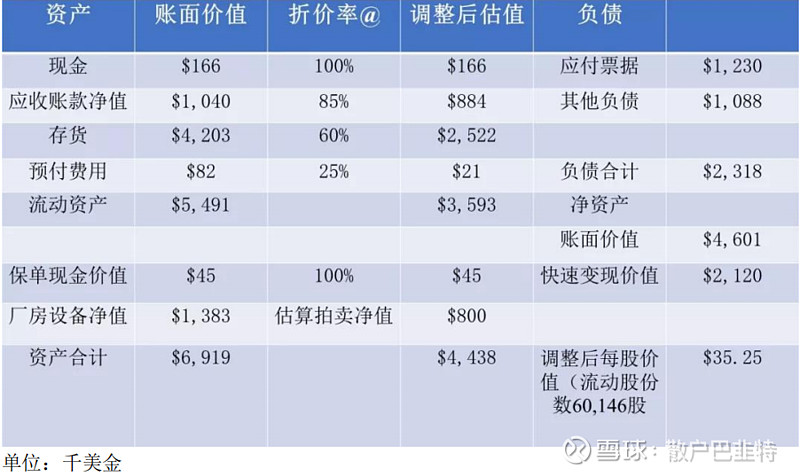

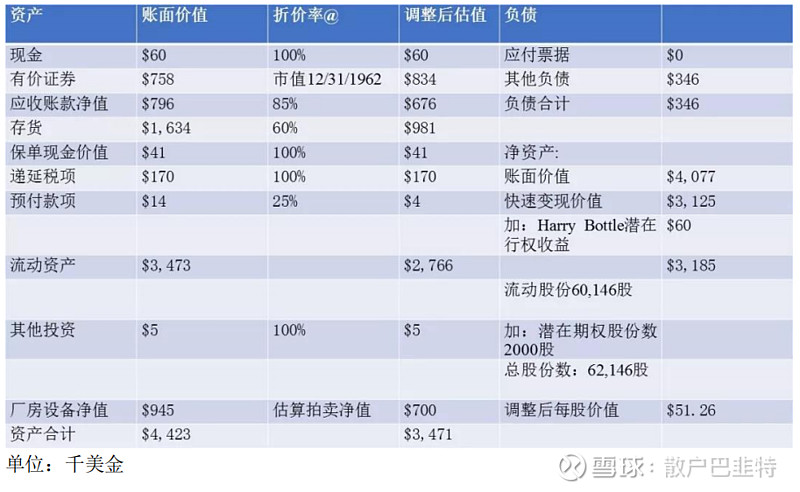

按照不同折价率评估各项资产给Dempster估值,只是计算清算价值(标准的格雷厄姆烟蒂股估值方法)

1962年4月26日,邀请Harry Bottle(哈利·波特尔)出任总裁,把盈亏平衡点降低一半,出售没有价值的存货和设备。

可以看到,负债和存货大幅降低,把不赚钱的制造业务资产变现,投入道赚钱的股票投资生意中,每股价值提升45%

————————————————————————————————————-

1963年巴菲特致合伙人信(半年度)

Dempster公司资产负债表

合伙基金持有71.7%股份,成本是1,262,577.27 美元,1963 年 6 月 30 日,Dempster在奥马哈国民银行(Omaha National Bank)存着价值 2,028,415.25 美元的证券。我们拥有这 2,028,415.25 美元的71.7%,即 1,454,373.70 美元。所以公司土地上面(还有一部分在地下)的所有东西都是白送的。

个人OS:这就是控股企业投资的好处,可以选择好的经理人来打理,提升公司价值

1963年巴菲特致合伙人信(年度)

业绩:合伙人净资产收益率38.7%,道指20.7%,连续7年大丰收,这是不可能长期保持的,以后相对领先优势可能会大幅缩小,要做好准备。

个人OS:又把公募基金拉出来“表扬”![]()

德州国家石油(TEXAS NATIONAL PETROLEUM)

一笔套利投资,1962年初,传言它要出售给加州联合石油,巴菲特等到公告后再介入(并非听内幕交易或传言去交易);

1962 年 4 月初,交易的一般条款公布。当时,德州国家石油流通的证券有三类:

(1) 利息 6.5%的债券,赎回价 104.25。卖盘完成前继续支付利息,卖盘完成后赎回。流通的债券有 650 万美元,在交易完成前,我们买入了其中的 26.4 万美元。

(2) 370 万股普通股,其中高管和董事持有 40%。委托书估算每股清算价值是 7.42 美元。从交易宣布到最后完成的六个月时间里,我们买入了 64,035 股。

(3) 650,000 份以每股 3.50 美元买入股票的认股权证。按照委托书估算的 7.42 美元的清算价值,每份认股权可实现 3.92 美元的利润。在六个月时间里,我们买到了 83,200 份认股权,占所有认股权的 13%左右

以下是德州国家石油这笔套利的收益情况:

(1)我们总共买了 260,773 美元的债券,平均持有时间是将近五个月。我们获得了 6.5%的利息,还实现了 14,446 美元的资本收益。整体年化收益率是 20%左右。

(2)我们通过股票和认股权实现了 89,304 美元的资本收益,目前还有一小笔大概价值 2,946美元的收益没实现。从 4 月份投资 146,000 美元起,我们中间陆续投入,到 10 月份,投资总额是 731,000 美元。根据资金投入的时间计算,年化收益率是 22%左右。

Dempster公司

1963年末,达成80美元/每股的资产出售交易,将商标卖给新公司,只剩下现金和有价证券。

个人OS:投入成本1,262,577.27美元 ,卖出价格4,971,680美元+16,6000美元(现金及证券),收益率407%

——————————————————————————————————————

1964 年巴菲特致合伙人的信(半年度)

投资的90%是买入:公司盈利改善但股价不涨,持续买入,等待股价上涨或者控股公司

1964 年巴菲特致合伙人的信(年度)

业绩:道指收益率18.7%,巴菲特合伙基金的整体收益率是 27.8%,有限合伙人的整体收益率是 22.3%。

点评大基金的业绩跟不上指数:

(1)群体决策:我认为,只要是一个群体,所有成员共同参与决策,投资管理工作就几乎不可能达到一流水平;

(2)与其他声誉卓著的大型机构保持一致的倾向,无论是策略,还是部分投资组合;

(3)机构框架的束缚——平均水平很“安全”,对于个人而言,特立独行的回报与风险毫不相称;

(4)僵化固守某些不理智的分散投资策略;

(5)惯性。

真正的保守投资在于正确的前提、正确的事实、正确的逻辑。不因大多数人或重要的人赞同我们而感到踏实,民意调查替代不了独立思考。

找到一个我们能看懂、事实清晰明了、一眼就能分辨好坏的投资机会。

以合理的客观标准为依据,衡量下跌行情中的业绩表现是一种行之有效的检验方法。

——————————————————————————————————————

1965年巴菲特致合伙人的信(年度)

业绩:道指收益率14.2%(包含股息),巴菲特合伙基金整体收益率47.2%(成立以来最大相对领先),超出了目标(即比超越指数10个百分点)

投资进展:

套利类:平均投入600万美元,收益141万美元,回报率23.5%

低估类:随着道指上涨,此类机会越来越少

控股类:从1962年11月开始买入伯克希尔·哈撒韦(Berkshire Hathaway),1965年春,取得控股权。平均买入成本是14.86美元,1965年12月31日,经营运资本每股19美元。

关于分散:

如果一笔投资,我们掌握了事实和逻辑,正确的概率极大,这时候最多拿出40%净资产投资。

一个最佳投资组合,有两个决定因素:

一是各种股票的不同数学期望值,二是对业绩波动的容忍程度。选的股票越多,每年的实际收益率与预期收益率越接近,波动越小。既然各只股票具有不同的业绩数学期望值,选的股票越多,预期收益率也越低。

一旦看准了最佳投资机会,我愿意下重注集中投资。

这样的机会很少,合伙基金成立9年来,仓位超过25%的投资只有5~6笔。

首先是和其他机会相比,相对道指的预期收益率要远远更高;

而且,必须是通过定性/定量分析挑选出来的好机会,出现永久性损失的风险极低。

个人读后感:从这就能看出,巴菲特并非一味的捡烟蒂,过度分散,对于看得懂的绝佳低估机会,不吝啬下重注。

对于个人投资者来说,找到你能理解的企业和商业模式,恰好有一个便宜的价格,那么就不用追求过度分散,反而会降低你的收益率。

如果不能看懂,那么过度分散买,也就是追上指数,与其花费自己那么多精力管理,还不如一开始就投资指数。

——————————————————————————————————————