前言时间线(便于自己更好理解)

道琼斯工业指数: 1896 年 5 月 26 日 发布

标普500指数:1957 年 3 月 4 日 发布

纳斯达克指数:1985 年 2 月 1 日 发布

巴菲特出生:1930年8月30日于美国内布拉斯加州的奥马哈市

1950年(20岁):在哥伦比亚大学师从本杰明·格雷厄姆和大卫·多德教授

1954年(24岁):在格雷厄姆合伙公司当证券分析师

1956年(26岁):格雷厄姆退休,巴菲特回到奥马哈;5月1日,7个家庭成员和朋友投入10.5万美元到巴菲特协会;年底,创立2家合伙企业

1959年(29岁):认识查理·芒格

1962年(32岁):10.5万美元开始的巴菲特合伙公司已经价值720万美元,合并了全部合伙企业,开始投资伯克希尔·哈撒韦

1965 年 5 月(35岁):巴菲特控股伯克希尔·哈撒韦

1969年(39岁):关闭合伙公司,用伯克希尔·哈撒韦股票清算资产给合伙人,个人资产净值2500万美元

1970年(40岁):持有伯克希尔·哈撒韦29%股票,开始写伯克希尔致股东年度信

1976年9月21日(46岁):本杰明·格雷厄姆去世,享年82岁

1978年(48岁):查理·芒格加入伯克希尔,成为副主席

2023年11月28日(93岁):查理·芒格去世,享年99岁

———————————————————————————————————————

1956年(致合伙人信)

认为蓝筹股价格超越了内在价值,但同时认为目前价格低于从现在开始5年之后的价格。

如果市场价格被低估,将增长头寸,甚至不排除使用财务杠杆。

首要工作不是分析市场,而是寻找低估的股票。

读后感:市场确实如巴菲特所说,道琼斯指数从1956年开始下跌,但价格仍然低于5年后。虽然巴菲特总是说自己不擅长分析市场,但好像每次都看的蛮准。

———————————————————————————————————————

1957年(致合伙人信,写于1958年2月)

对市场的分析:认为投资者对大盘蓝筹过于乐观,市场未出现大幅下降,投资价格未被低估,仍然显贵。

主要活动:市场下跌,增加了部分头寸。投资/WORK-OUT从70/30到85/15

WORK-OUT指对于公司出售、合并、清算等进行投资活动。

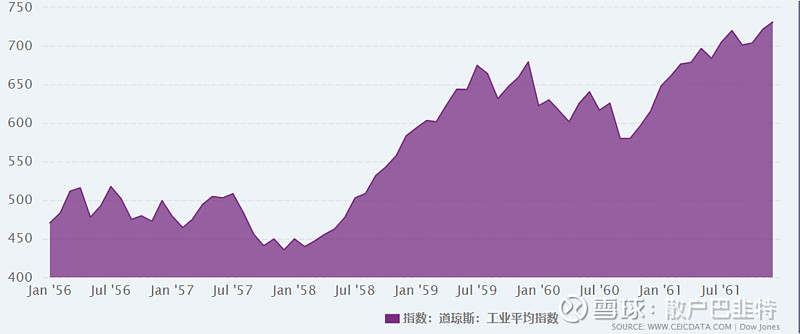

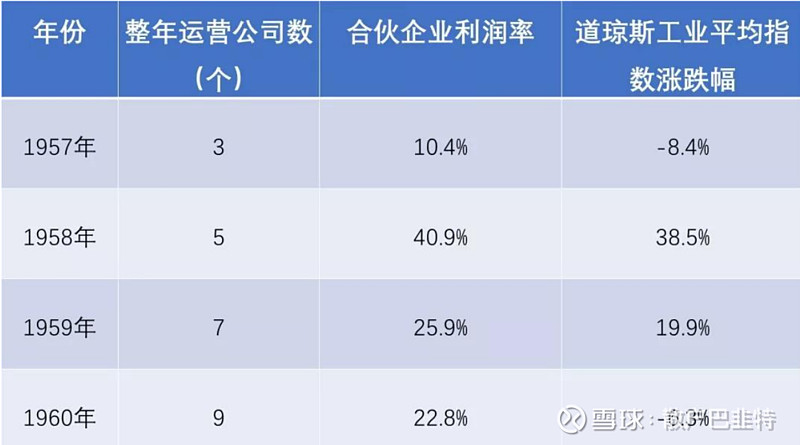

1957年结果:道琼斯指数下跌6%(499->435),考虑股利分红,实际下跌8.4%。三个合伙企业净资产增长分布为6.2%、7.8%、25%。获得最高收益的企业因为成立时间最晚,赶上市场下跌,买的便宜,前两个公司头寸较高。

长期而言对于高于市场10%的回报率感到满意。

读后感:从1956-2023,长期年化收益率确实是高于标普500指数10%的收益率

熊市表现比市场好,牛市能跟上市场就满意。

———————————————————————————————————————

1958年(致合伙人信)

市场情况:投资者处于亢奋状态,道琼斯工业平均指数从435->583,再加上20个点的红利,总收益率38.5%,经营的5个合伙企业略高于这个收益(36.7%至 46.2%之间)

投资活动:最大持股占比10-20%,计算Commonwealth Trust Co. of Union City每股内在价值125美元,每股收益有10美元,但股价仅50美元。(5PE,股价/内在价值打4折)该银行管理良好、盈利较强、管理层对股东友好。

25.5%股权被一家大银行持有,一直在推动并购事项,但未成功,如果成功,价值将达到250美元。一年多来,获得了12%Commonwealth 股权,平均成本51美元,成为第二大股东,有投票权。

年底以80美元卖出,比市价高20%。

读后感:这时候巴菲特还是捡烟蒂的操作,有50%以上收益就获利了结)

———————————————————————————————————————

1959年(致合伙人信,于1960 年 2 月 20 日)

市场情况:道琼斯工业指数从583->679,涨幅16.46%,加上股利,为19.97%。仍然担忧股票总体水平,市场已经开始用新的估值标准替代旧的估值标准。但巴菲特仍然坚持安全边际,不愿意相信树会涨到天上去,因为这个错误会造成资本永久性损失。

读后感:像不像各种茅指数天上飞,给宁德时代估值到2060年的时候,哈哈。在市场亢奋时巴菲特依然坚持自己的原则,这才是真正的投资者。

经营情况:6个合伙企业收益率在 22.3%~ 30.0%,平均是 25.97%。投资组合80%相似

投资情况:各个企业有一个投资(桑伯恩地图公司)从25%上升到35%,目前是最大股东,预计公司合并将达成

———————————————————————————————————————

1960年(致合伙人信,于1961 年 1 月 30 日)

市场情况:道琼斯工业指数从 679 -> 616 点,下降 9.3%,算上股息,为 6.3%。

经营情况:七家合伙企业平均盈利达到了 22.8%。投资总有好时候和坏时候,目标就是坏时候好于市场平均水平,好的时候跟上市场平均水平。

以市场价格计算盈利情况如下,可以发现,投资收益情况在市场下跌时好于市场上涨时

每家企业经营情况有所差异,巴菲特已经想把合伙企业合并来消除这种差异,但没有取得各个合伙人同意。

桑伯恩地图公司:公司从事出版以及美国所有城市详细地图的修正工作,地图每隔 20 年~30 年就要更新一次。对于奥马哈的消费者来说,每年花在修正地图上的费用大约有 100 美元。详细的信息表明街道下面总水管的直径,消防栓所在位置,屋顶的构成等,所有这些对火险公司至关重要。桑伯恩公司大部分的业务对象是大约30 家保险公司。

75年来,以几乎垄断方式运营,每年利润基本不受经济衰退影响,不需要额外销售费用。

20世纪30年代,公司利用未分配利润就开始建立投资组合,大约投资了2500万美元,一半债券,一半股票。

1938年道琼斯工业指数100-120区间,桑伯恩股价110美元;1958 年,道琼斯工业指数在 550 左右时,桑伯恩公司每股 45 美元。

与此同时桑伯恩投资组合的价值从每股 20 美元左右增加到每股 65 美元。

1938 年桑伯恩股票的购买者对地图业务的估值为每股 90 美元(110 美元减去与地图业务无关的 20 美元投资组合的价值)。在 1958 年经济活跃情况下,同样的地图业务被评估为负 20 美元,股票的买家不愿为投资组合支付超过 70 美元,而地图业务则是白送。

14 位董事中有 9 位是保险业中身居要职的人,在 10.5 万股已公开发行的股票中他们只拥有 46 股。

通过市场购买和大宗交易,巴菲特持有24000股,加上另外两个股东,共46000股,通过把地图业务和投资业务分开,实现股价上升。