1.公司简介

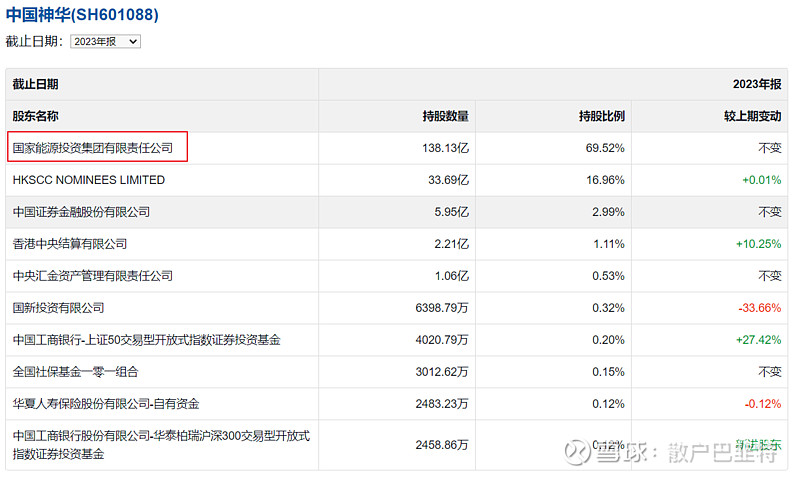

中国神华(全称:中国神华能源股份有限公司)成立于2004年11月8日,专注于煤炭生产和销售、铁路及港口运输以及电力业务,控股股东是神华集团(央企)保留煤制油、煤化工、投资与金融业务以及规模有限的煤炭生成、电力业务和其他。

说明:神华集团在2017年8月28日经国务院批准,和国电集团合并重组为国家能源投资集团有限责任公司。

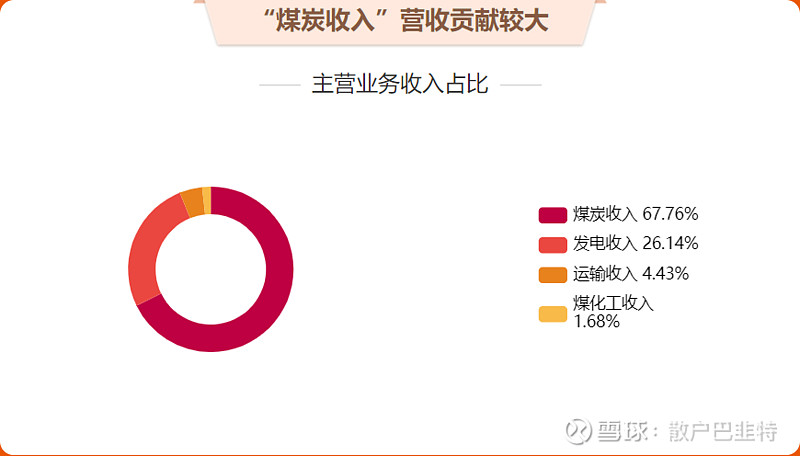

1.1主要经营:

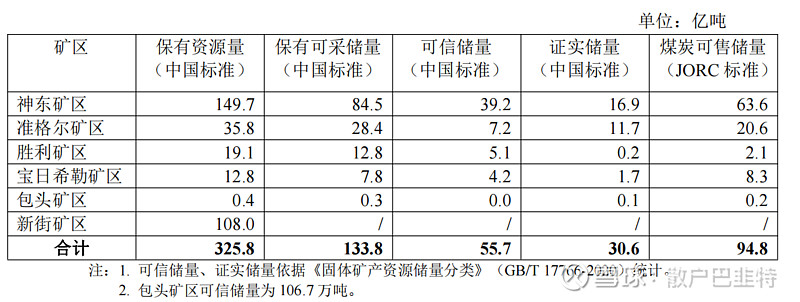

煤炭:拥有位于神东矿区、准格尔矿区、胜利矿区及宝日希勒矿区等地的优质煤炭资源

电力:控制并运营的发电机组装机容量 44,634 兆瓦,2023 年完成总售电量 199.75 十亿千瓦时。

铁路:控制并运营围绕“晋西、陕北和蒙南”主要煤炭基地的环形辐射状铁路运输网络、“神朔—朔黄线”,西煤东运大通道以及环渤海能源新通道黄大铁路,总铁路营业里程达 2,408 公里。

港口:黄骅港、天津煤码头等多个综合港口和码头(总装船能力约 2.7 亿吨/年),拥有约 2.13 百万载重吨自有船舶的航运船队

煤制烯烃:运营生产能力约 60 万吨/年

1.2.经营模式

煤炭“生产——运输(铁路、港口、航运)——转化(发电及煤化工)”一体化运营模式,具有链条完整、协同高效、安全稳定、低成本运营等优势。

1.3行业趋势

煤炭行业:2024 年煤炭市场供需向平衡偏宽松方向发展,煤炭价格中枢或将稳定在合理区间。

电力行业:预计 2024 年全年全社会用电量同比增长 6%左右,2024 年全国电力供需形势总体紧平衡,部分区域用电高峰时段电力供需偏紧

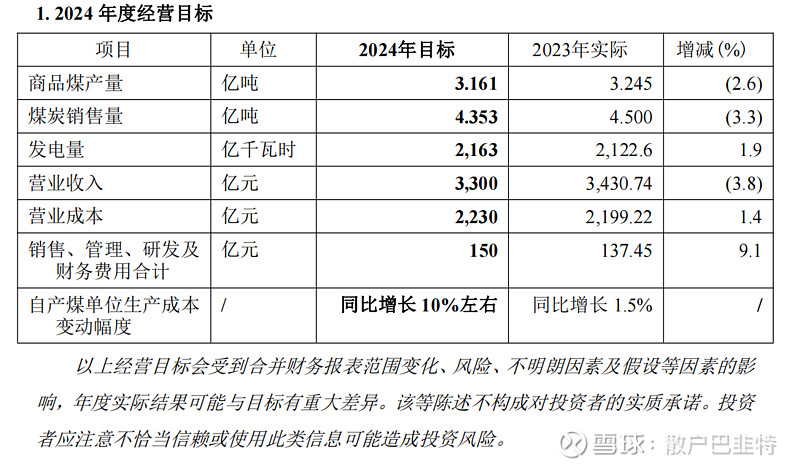

按照公司2024年度的经营目标,降低预期,还好保底有60%的净利润分红。

2.经营分析

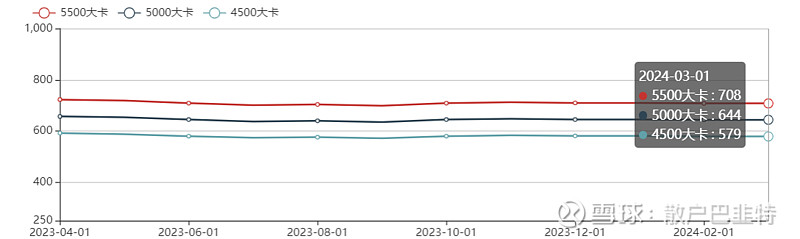

2023年受煤炭销售价格下降影响(秦皇岛5500大卡动力煤价格从2023年1月728元/吨下降到12月的710元/吨),业绩同比有所下降。

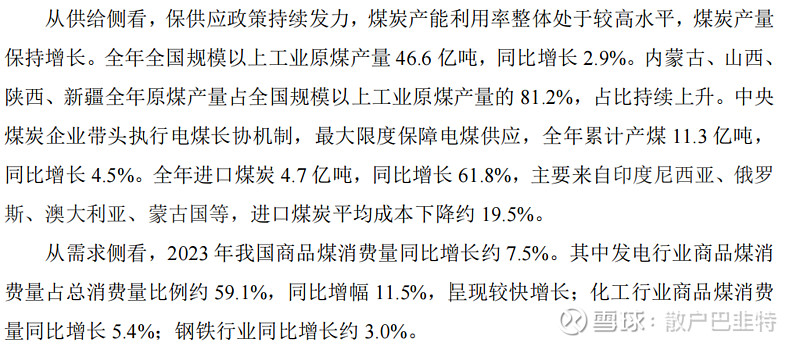

2023年国内动力煤市场,供给侧是保供,需求侧主要是发电和化工行业的需求增长。

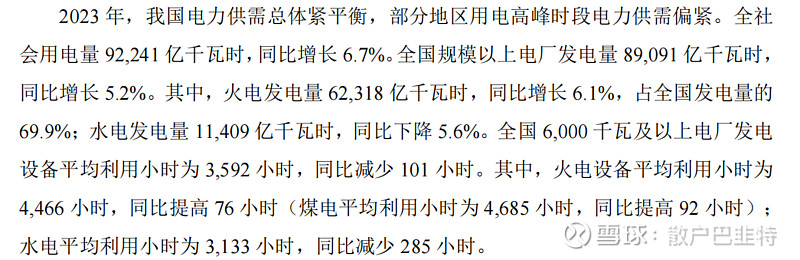

电力行业供需紧平衡,火电依然是主要电力来源。

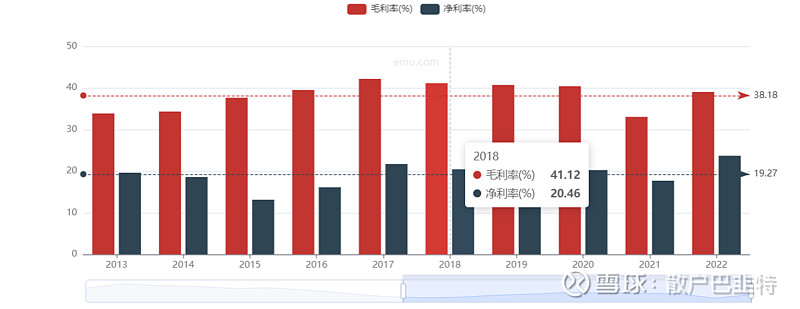

毛利率和净利率:2023年毛利率,净利率,毛利率长期均值为38%左右,净利率长期均值为19%![]()

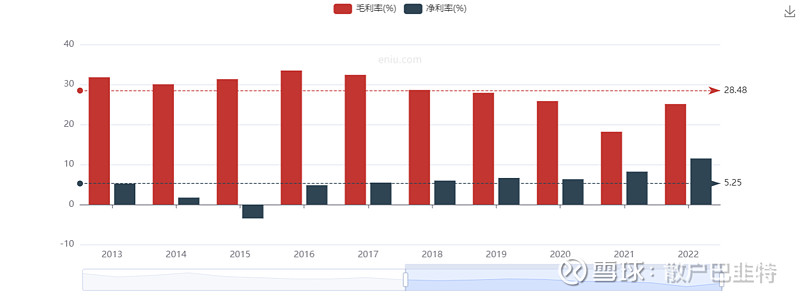

远高于中煤能源毛利率和净利率

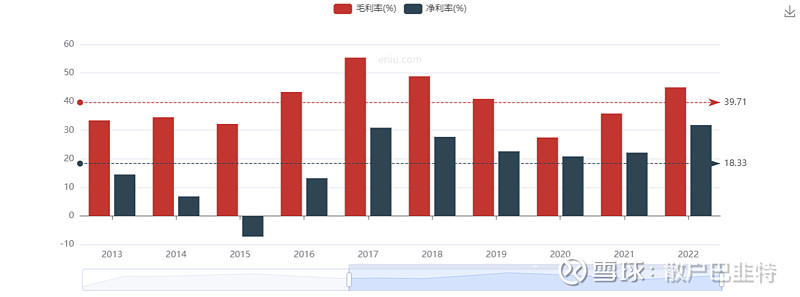

陕西煤业毛利率和净利率也足够优秀,但有些波动

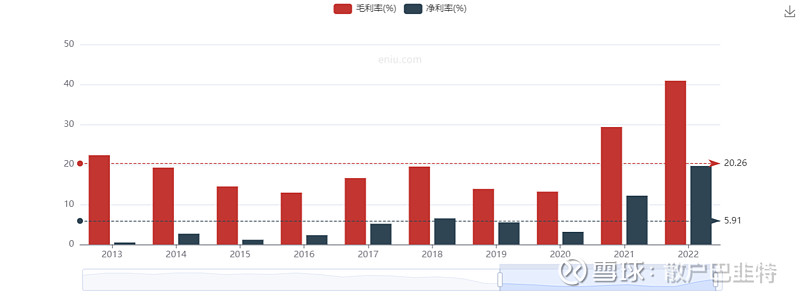

兖矿能源则波动巨大,不稳定

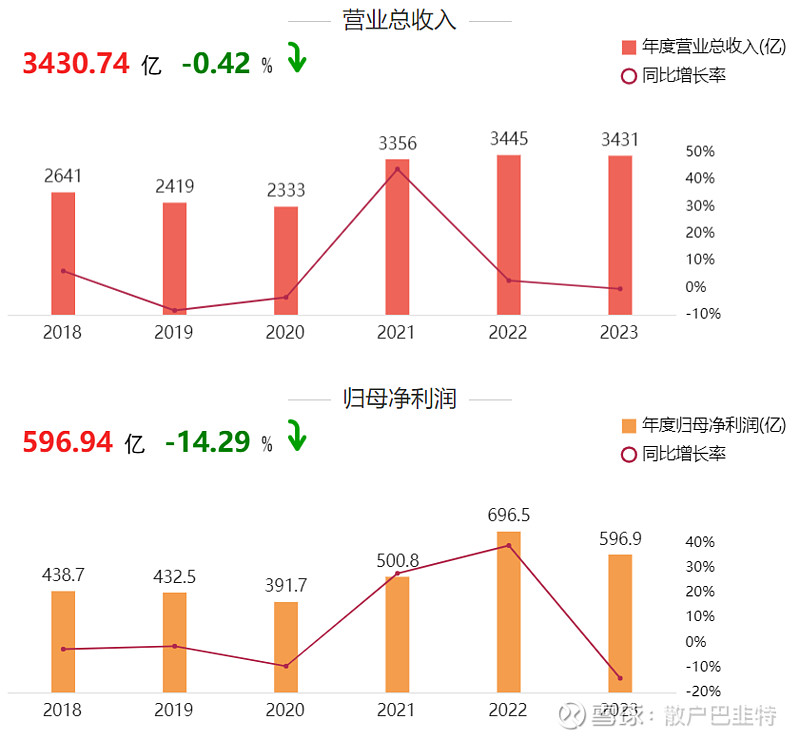

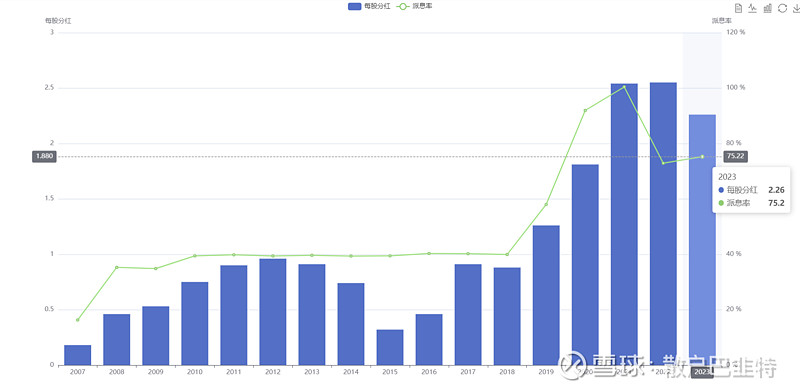

以股东视角来看,2023年每股收益为3.004元,每股分红2.26元,派息率75.2%,没什么惊喜,当然也没惊吓![]()

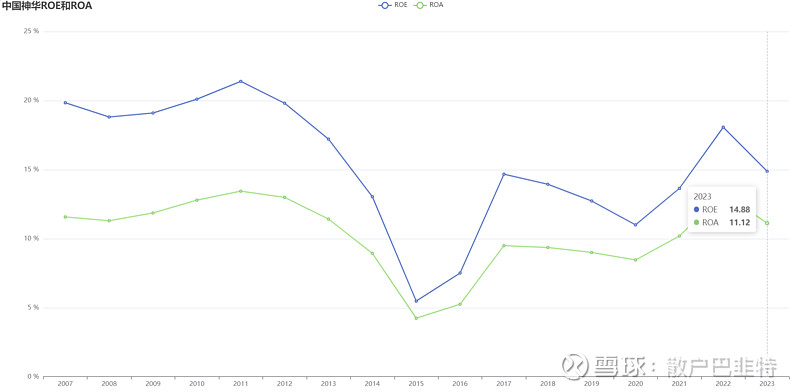

净资产收益率ROE:2023年ROE=14.88%,ROA=11.12%,ROE长期在15%左右,一如既往的优秀![]()

当然还有更优秀的:陕西煤业![]()

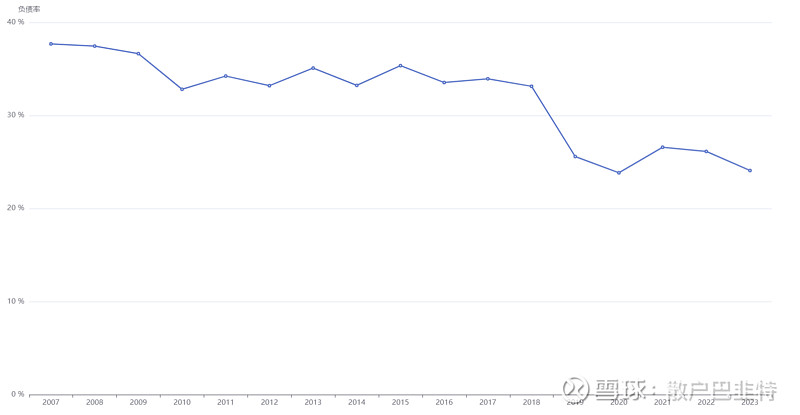

债务安全性:负债率为24.08%=1518亿/6301亿,流动资产/流动负债=1990亿/915.9亿=2.17,货币资金1500亿占流动资产比例75.4%,占净资产36.7%,总资产23.8%,大约覆盖全部负债,历史负债率长期<40%,不存在债务危机。问题就是现金太多了,拉低了ROE![]()

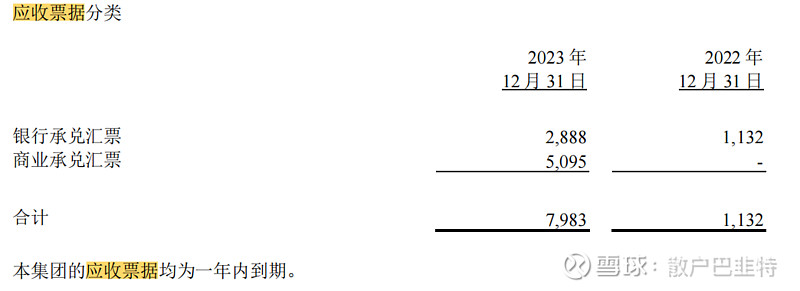

应收票据:79.83亿,相比2022年的11.32亿,大幅度增加,虽然22年基数低,但相比21年的33.49亿还是有点多,希望以后能降低点。

净现比:经营现金流净额/净利润=896.9亿/596.94亿=1.5倍,说明神华收到的是实实在在的现金,堪称"印钞机",而且看历史数据,也是长期在1.5倍以上![]()

经营活动现金流:流入主要是销售商品、提供劳务收到的现金3454亿,净额896.9亿;

投资活动现金流:流入主要是收到已到期于金融机构的定期存款672.21亿,流出主要是存放于金融机构的定期存款690.47亿,购建固定资产、无形资产和其他长期资产支付的现金370.84亿。净现金净额-369.7亿,依然在处于扩张期;

筹资活动现金流:流入主要是取得借款收到的现金129.3亿,流出主要是偿还债务所支付的现金302.9亿+分配股利、利润或偿付利息支付的现金599.0亿。净额-761.3亿。

人均创收和人均创利:中煤和陕煤虽然人均创收高于神华,但人均创利却大幅落后,说明神华的盈利能力更强![]()

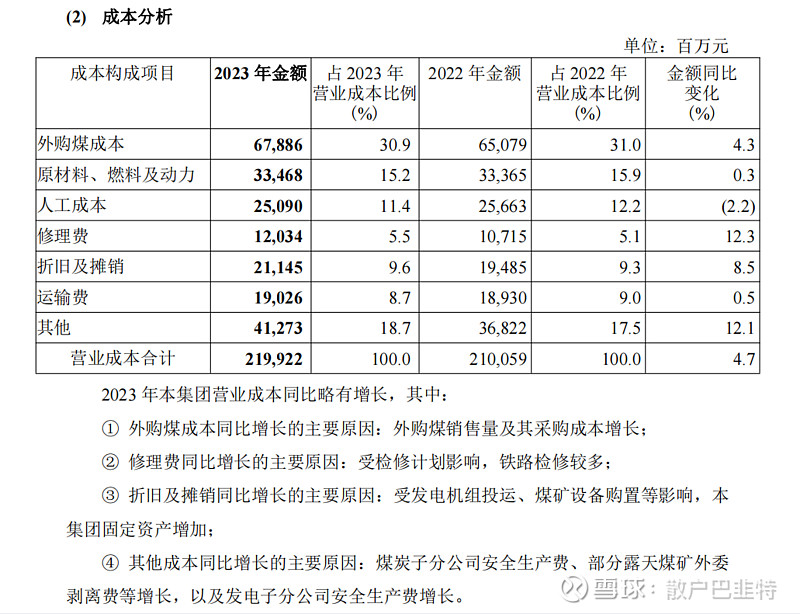

营业成本:三费(销售费用4.25亿+管理费用98.12亿+5.01亿) / 毛利润1232亿=8.7%,优秀

3.估值

目前PB=1.9,处于近10年99.7%位置,ROE=14.88%,以当前价格买入,那么你的股东回报率=14.88%/1.9 =7.83%,加上目前2.26每股分红/39.09股价=5.78%股息率,肯定是不便宜了,但在A股仍然是不错的选择![]()

更便宜的,港股股价31.6hkd,pb=1.38,以当前价买入,股东回报率=10.78%,股息率=7.72%

24年营收目标和23年差不多,就直接用23年利润和分红来算好了,十年期美国国债收益率4.2%,无风险利率为2倍=8.4%,这样合理PE=11.9,EPS(每股盈利)=3元,合理股价=EPS*PE=35.7元,目前股价39.09元。

4.竞争优势

1.规模优势:中国第一的煤炭销量和储量

2.煤炭储量及赋存优势:储量丰富、品质优良的煤炭资源。煤炭储量赋存条件优越:煤层埋藏浅、倾角小、煤层厚、地表状况稳定、低质构造简单、煤层瓦斯含量低

3.一体化经营优势:大规模、一体化专用铁路和港口设施组成的煤炭运输网络

5.经营风险因素

1.煤炭价格波动: 煤炭价格由煤炭市场供需决定

2.产品集中:大部分是发电用动力煤,电力行业的变化将影响发电业务和动力煤的需求

3.煤炭储量风险: 现有煤炭储量随着开采逐渐减少,维持或增加产量依赖于获取新的煤炭资源

4.煤炭和电力行业竞争的风险

5.长期煤炭供应合同和煤炭购买模式变化的风险: 公司大部分煤炭销售合同是超过12个月的长协合同,每年调整一次

6.汇率波动风险: 汇率波动将煤炭出口销售收入

7.环保监管风险: 碳中和、碳达峰