$新希望(SZ000876)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

先说个人观点:

2023年1-9月生猪养殖产能去化不及预期,预计本轮猪周期仍需1-2年。

猪周期历史产能去化的历史经验:

猪周期是指猪价周期性的波动规律,本质上是由利润来调节供需变化,并最终反映到价格波动上的一种经济运行方式。 猪周期的循环轨迹一般遵循:猪价下跌——大量淘汰能繁母猪——生猪供应减少——猪价上涨——能繁母猪存栏上涨——生猪供应增加——猪价下跌。

从2006年至今,国内大约经历了四轮猪周期:

第一轮猪周期(2006-2010,约4年):生猪价格下跌,养殖户面临大面积亏损叠加疫病加剧因素,产能去化顺利实现。

第二轮猪周期(2010-2014,约4年):价格主要受猪周期的内部因素推动,受外生性干扰(疫病、政府政策)较少

第三轮猪周期(2014-2018,4年):疫病出现在猪周期尾部,加速产能出清

第四轮猪周期(2018-至今):疫病、环保限产政策、猪周期内生上涨、新冠疫情、粮食价格暴涨、规模化养殖多重因素影响,本轮涨幅远超往期猪周期。2020年初全国能繁母猪正常保有量最低达2000万头,约为农业农村部建议保有量的一半。同时本轮周期末,去产能的程度也处于历史最慢进程。猪企在硬抗周期亏损等待下轮周期到来导致的周期延长,猪企在认知到猪周期的存在,企图通过熬走竞争对手的方法来进一步分享下一轮周期红利。这样的博弈格局会有两种出清结果:第一,部分企业实在扛不住亏损选择退场,行业集中度进一步提升;第二,大多数企业受预期调节选择缓慢减产,整个行业退潮,行业格局改变较小。无论是什么结果,猪周期的延长中行业竞争对行业的冲击是无法改变的:选择融资度日的,即使在这场博弈中胜利也需要较长时间修复其负债端;选择黯然离场的,这场竞争中的亏损实打实地承担下了。或许只有消费者,在这场竞争中获得了红利。

传统上猪周期大约持续4年,类似于股市,涨快跌慢,上涨区间时长和下跌区间时长大约1:3,当然周期内的季节性波动同样频繁,下跌周期内的反弹或者上涨周期内的回调幅度有时同样可观。新一轮猪周期产生前,养殖利润一般而言会出现两次或以上较大较明显的亏损,其且两次亏损中间的盈利期持续短,盈利少。

猪周期末尾判断指标:

猪周期什么时候反转是难以预测的,但是有些指标可以判断周期底部:

1、产能去化节奏

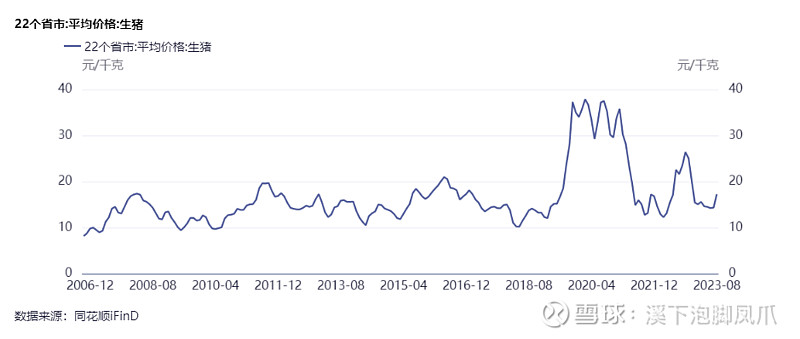

猪周期尾部伴随着中小猪企的出清,中小猪企无法继续承担亏损从而退出市场。根据以往猪周期的规律,价格指导去产能化,第二轮产能去化往往是周期底部,可参考指标为上市猪企的平均生猪价格。

2、能繁母猪保有量

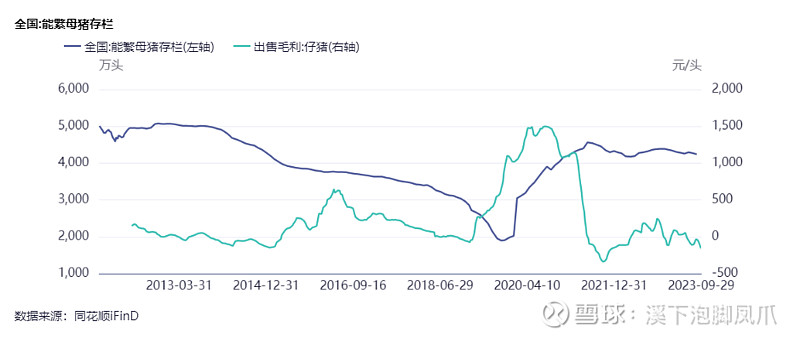

农业农村部在2021年发布的《生猪产能调控实施方案(暂行)》,其建议全国能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3690万头。可见能繁母猪存栏量4100万头及以下可以视为生猪供应紧平衡的一个指标。我们可以看到2016-2020年的全国能繁母猪正常保有量低于农业农村部的最低建议值,可预期区间的生猪将逐步降低,简单来说能生小猪的母猪比往年少太多了,生猪存栏也会随之下降。 截至2023年9月末,能繁母猪存栏量依然处于合理区间,仔猪毛利略小于0,依然无法看到较强的产能去化趋势。

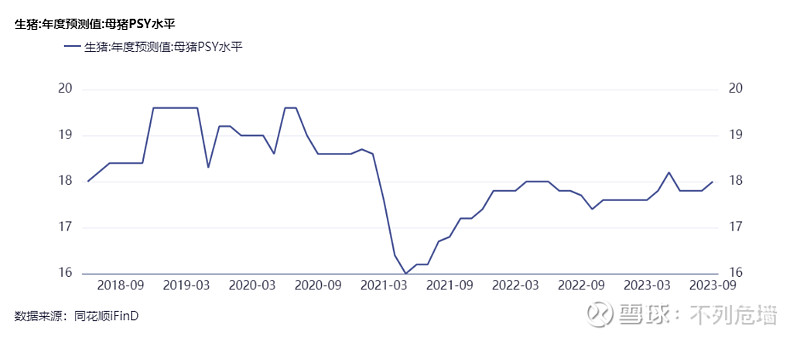

3、PSY:每头母猪每年出栏的仔猪数

按照近5年数据,母猪每年出栏的仔猪数一般在18只,PSY触底反应企业对母猪生育进度的把控,这时候生猪存栏增速会减缓。截至2023年9月末,PSY和能繁母猪保有量都维持稳定。

4、猪粮比

国家发改委把它作为猪肉储备的重要指标,6:1、9:1分别为触发收储和投放的临界点。也有观点认为发改委储备行为对上亿市场没有什么影响,只是作为信号机制向行业传递市场预期。