绿城少数股东所占利润比例比较高,给人增收不增利的感觉.网上查到的业绩会纪要,公司管理层的解释:

耿忠强:一方面是汇兑损益的影响,受人民币贬值,绿城中国持有的外债确认了13.7亿的汇兑亏损。因外债都是绿城中国发行,相应的汇兑亏损或收益将全部直接影响归母净利润;过去年度有汇兑收益时,也是全部归属于归母净利润的(近三年累计汇兑收益1.28亿)。

应该还有 非金融資產減值虧損 计提了15.02亿

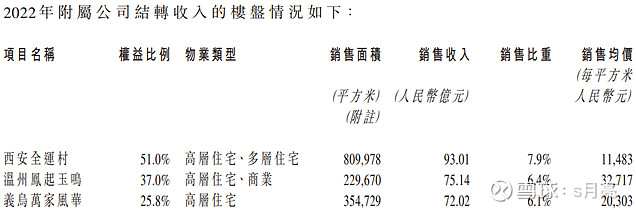

另一方面,跟结转的项目结构有关,今年结转占比较高的几个项目是合作开发的,如结转金额前几名的西安全运村51%、温州凤起玉鸣、义乌万家风华,温州凤起玉鸣37%、义乌万家风华25.8%是多个合作方合作的项目,绿城股权比较低,导致少数股东损益金额较大。

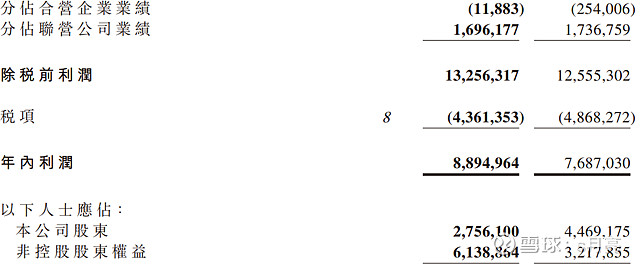

27.56加上这13.7亿的汇兑损失和15.02亿的减值两部分,和61.38亿相比,大概占总利润的48%,比例合理了一些。但这么算也不完全对,有合营、联营及税收的影响(见下表)。

仅仅靠业绩公告资料,无法详细计算。

没法细算,管理层给的理由还是可信的,汇兑损失和减值比较清晰,结转项目股权比例比较低,结转收入的楼盘信息给到了一部分。原来绿城股东的利润应该体现在合营联营里,少数股东的利润不在业绩里。大致算一下:

西安全运村93亿*11.3%(估算值,毛利)*75%(扣税25%,未考虑土增税)*49%=3.8亿

温州凤起玉鸣75亿*11.3%(估算值,毛利)*75%(扣税25%,未考虑土增税)*63%=4.0亿

义乌万家风华72亿*11.3%(估算值,毛利)*75%(扣税25%,未考虑土增税)*74.2%=4.5亿

11.3%的估算方法=(132亿毛利+15亿减值+13亿汇兑-联营16亿,)/1271亿收入

三个项目要使少数股东61.38亿利润减少13.3亿利润,考虑到估算,按照8-10亿,也是不小的比例。可能也还有其他项目。

数字没法完全精确,理由是很明确的。

2021年开始,永续债开始减少,但负债规模是增长的,为了保证负债率的指标,把股权占比很小的项目并表了。本公司股东的资产占比(红色)40%-32%,那么利润比例也合理。一句话,以前的利润永续债分走了,现在是少数股东分走了。

资产少利润就少。

这张表,可以清晰地看到几年来公司的进步,公司股东权益由275亿增加到360亿。2019年,公司276亿+212亿永续债=488亿实现了768亿的权益销售,2022年:公司拿着360亿+15亿永续债=375亿实现了1224亿的权益销售。

2018年以来,权益比例保持在55-57%,比例低的先结算了,后面比例自然高了。

资产负债表里资产只占32%,利润表里少数股东利润占比高还会持续一段时间。这部分本来就不属于绿城股东。