投资哲学

瓦伦丁押宝的是赛道,而非赛马(bet on the racetrack, not the jockey)。

瓦伦丁给人们呈现的,不仅仅是眼花缭乱的投资硕果,还有他富有争议的投资方法论:“我的兴趣是投资于专注一个大市场,并解决具体难题的企业。”

对投资策略的强烈见解,对资本过剩和项目同质化(me too)之隐患的看法,瓦伦丁成为沙丘路上的统治者。

选择大市场

瓦伦丁寻找正在转型的巨大市场,来建立伟大的公司。

他认为,只有伟大的市场,才能诞生伟大的公司。

他曾长期从事营销工作,对市场有敏锐的洞察力,对行业趋势形成独特的看法,遂以“赌市场”为拿手好戏。

投资于市场需求潜力巨大的公司,比投资于需要创造市场的公司,实在好太多!

瓦伦丁认为分析市场要比判断个人容易,研究行业,观察数据,你就可以确定产品或服务是否有市场。

瓦伦丁分析,管理层可以换,市场却是雷打不动的!

同创业者会面,瓦伦丁有句口头禅:“谁买单(Who cares)?”

多数成功的创始人,创业的原动力是解决自己遇到的难题,梦想着把痛点解决好,他们的兴趣点,永远都是解决问题,创造产品。

瓦伦丁五十年如一日,努力打造超大规模、价值连城的企业。

他比对手们率先预测到个人电脑(Apple)、数据库(Oracle)和路由器(Cisco)市场的降临,从而押对了宝。

退休后的瓦伦丁,在斯坦福大学进一步解释了他的策略:“我们从不(赌人),我们始终聚焦在市场,包括市场规模、市场动态、竞争格局”。

这种思路,挑战了以罗克(Arthur Rock)为首的大多数风险投资家。

罗克的哲学是赌人(Back the right people),他经常表达的观点很有代表性:宁愿投资一流的团队、二流的创新,也不愿意支持二流的团队、一流的创新。

另一个老牌投资家戴维斯(Tommy Davis)表达的更露骨:“整个事情绝对取决于创始人,只可根据人的能力来评估投资成功的可能性”。

市场前景在瓦伦丁投资决策中的权重,远高于其它要素:“我们将风险分为四类:人员风险,市场风险,产品开发风险,和财务风险。

我们必须充分了解这些风险,并接受它们,否则我们不会投资于任何公司。而其中我最不愿意承担的,就是市场风险!”

显然,这场讨论永远不会有赢家。

延伸上下游

瓦伦丁的具体打法又如何?

“我的立场一直是,找到一个伟大的市场,从中打造一连串的企业。”

运用这种模型,其实只需回答两个基本问题:

一,如果某个初始的市场非常大,那么哪一个市场有可能由此被激活?

二,由此而论,哪一类公司和哪一家企业,最能凸显自己的价值?

壮年瓦伦丁

瓦伦丁的投资哲学植根于他在半导体企业的销售策略。在有限的资源下,必须精心选择如何配置资源。

瓦伦丁说:“缺钱,意味着了不起的纪律。”

他要求所投的公司将资金集中在一个赛道,不要太过于发散。

这和伟大领袖的思想,本质上是一辙——集中优势兵力,各个歼灭敌人!

瓦伦丁从自己熟悉的半导体行业出发,思考自己的投资路线。处理器的小型化,低廉化,计算能力的提高,必将带来应用领域的变化。

他选中的切入点,是计算机的家庭娱乐应用,先投资了雅达利,证实了家庭和个人市场的潜力,其成功增强了瓦伦丁的信心,为投资苹果电脑提供了支撑。

对苹果的投资意义重大,激活了瓦伦丁的“市场”策略。

他针对苹果用户的痛点,围绕着围绕着计算机产业链,陆续布局了各种周边外设,包括打印机(Printronix)、磁盘驱动器(Tandon和Priam) 、磁存储(Dysan)、鼠标、图形操作等等。

合计投入700万美元,回报高达2亿美元。

瓦伦丁曾经总结,几十年的投资生涯里,他从未偏离半导体和计算技术这个大赛道,从芯片,到电脑与周边,再延伸到软件、通讯,直至互联网。

投早不投晚(Timing)

以市场为导向的投资策略,关键要素是时机,瓦伦丁所聚焦者,在于早期阶段:“如若来的太晚,那就不如弃权。”

我们不妨引用计算机软件为例子。

瓦伦丁接连错过数据表格处理器VisiCorp,和文字处理软件商MicroPro。

既然未能第一个进去,瓦伦丁宁愿放弃这些新物种。

瓦伦丁之所追求,是参与创建公司的机会。

初创企业,乃一张白纸,对其经营理念和公司个性的塑造。譬如,养成节俭朴素的习惯,商业上更有进取心,强有力的执行等等,均尚为容易。

公司一旦走向快速扩张和成熟,个性便已确立了。

瓦伦丁并不认为这是在强加意志,投资人与公司之间不存在对抗关系,“我们充其量是一个伙伴,但主要是啦啦队长。”

瓦伦丁2009年在斯坦福演讲

早期投资的另一大好处,是拥有可进可退、控制风险的从容。

瓦伦丁习惯的做法,是在企业极早期投入,根据公司业务的发展,分阶段追加投资。

这种办法固然很笨,却在不确定性和回报最大化之间,取得了折衷。

这种游戏规则,企业家和投资人终极压力往往皆化为释然,实际上是极为高明的办法。

遇到需要止损时,瓦伦丁坚决有力。那些不达预期,接连错失里程碑的企业,瓦伦丁毫不犹豫踩刹车!

关注边缘

每逢瓦伦丁谈起历史学,就只有一个话题,他所反复提到的美国历史学家,名字叫做特纳(Frederick Turner,1861-1932)。

特纳对美国历史之形成,所作的深入浅出的分析,被称作“边疆学派”(Frontier History,也叫边缘学派)。当时很多美国人仍视自身为欧洲移民,尚未形成“美国人”身份认同。

特纳扭转了这种思想,他创造了一门新学问,叫做边疆史学。

特纳认为美国西部拓疆史就是一部美国史,他提出:美利坚土地上的人就是美国人。美国人在边疆西拓、移民西进的运动中,所体现的自我奋斗,开拓与创新精神,以及迸发的个人英雄主义等等,是美国精神的体现!

大约在读书期间,瓦伦丁就研究过特纳的理论。

转至西海岸海军基地服役后,他对这一理论所产生的实际后果,有了切身的感受。

瓦伦丁对比东西部,波士顿及周边缺乏现代电子原创产业,徒有一流的高校,圈子太过理论化;加州虽然远离美国东部心脏,工业发展反而更朝气蓬勃。

瓦伦丁深受特纳的启发,认识到西部将大有可为,从此决心移民加州发展今后的事业。

再度转战风险投资行业时,他画了个圈:投资不出南加州。

数十年过去了,瓦伦丁的见解如今仍有意义。除了微软和亚马逊少数巨头,大多数顶尖的科技企业,均聚集在硅谷周边,这绝非是一种巧合。

瓦伦丁进一步发展了特纳的边疆理论,非常重视移民人才,将其从地理概念拓宽到人才范畴。

瓦伦丁和红杉的投资,很多项目创始人,诸如雅虎,PayPal,YouTube,PaloAlto Networks, Aruba Networks等等,都是美国海外的移民创办的。

《福布斯》专栏作家分析说,全美一半以上的独角兽企业皆有移民参与创办。

瓦伦步子迈得其实还更大,他选定的Sequoia两个接班人,莫里茨(Michael Morris)和列昂力(Doug Leone),分别来自英国和意大利!

容忍失败,分享成功

国内将“创业投资”(Venture Capital)译成“风险投资”(Risky Capital),虽不确切,倒很传神。

瓦伦丁愿意承担精心计算的风险,失败是这项工作的常态。

每周一早8点,他和合伙人齐聚一堂,讨论新项目,审查老组合。

基金确定了两条不成文的规则:一是要做出正确的决定,而不是证明自己才正确;二是议事简单直接,发言不要超时,最好别长于“90秒”。

瓦伦丁想让投资工作保持简洁。他努力创造充分讨论的氛围,决策是民主的,却未必是票决的传统方式。

尽管虽然每个项目由不同的合伙人牵头,但所有合伙人需要对每个项目的成败共同负责,必须充分辩论和审视人人手上的拟投标的。

辩论通常很激烈,项目总有各种瑕疵,信任和取舍尤为重要。

一位印度合伙人说:“如果有人站出来,敲着桌子说,坚决要投他所相信的那个小公司,其他人就得让道…… 当有人坚定地说他热爱那个创始人以及那个创业故事,数据和其它都变得微不足道。”

允许这种自主权,是因为初创企业的真正品质,往往难以衡量。

“正如无法衡量创始人是否具有这些品质:视野清晰,热爱产品,拥有激情,兑现承诺。”

投资毕竟是一个非常感性的过程。

有时讨论会超出问题本身,雄心勃勃的年轻合伙人,免不了与老一代合伙人起争执,就会被提醒道:“我们这儿,谦虚者才会赢。”瓦伦丁奠定了人人分享荣誉和利益的文化。

如果项目不达标,瓦伦丁就迅速止损,甚至关闭无望的企业!

瓦伦丁估算过,他投的项目有二成左右是此结局。尽管听起来很严苛,但资金毕竟是委托人的钱。

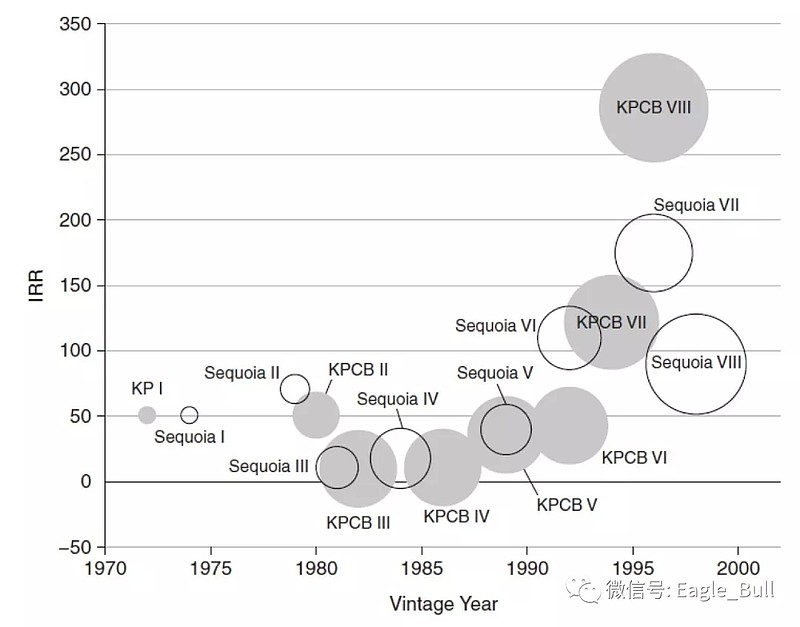

瓦伦丁第一只基金的年化收益高达51%,将标准普尔指数收益率4.8%远远抛在后面。他的第二只基金表现更好,收益率蹿到71%。

同期成立的KP,也不甘落后,取得了极大成功。

沙丘路的VC双雄,红遍硅谷。

红杉和KP的早期基金回报(数据 -《VC:An American History》)

暴利吸引了大型资本的注意力。法律的修订、Nasdaq的开启,打开了闸门,大型机构投资人的资本蜂拥而入。

到了1980年代,投资于美国风险投资行业的总资金池在显着增长。

VC行业竞争日益加剧,抑制了基金的回报,和其他人一样,红杉的盘子越做越大,回报却急剧下滑。

江河日下的瓦伦丁,感觉资本过剩了。

多年以后,当他扳回颓势,着意和几位彼此熟悉、关系融洽的出资人问及此事,对方竟然轻飘飘回答说:投资VC行业,比起投资债券和房地产,要有趣得多!

沮丧透顶的瓦伦丁很无奈:“你的工作是思考,别人不过是在找乐子!”

学会提问

做好投资的基础,是学会问问题:

“我们事先并不知道正确答案是什么,因此我们很在意企业家思考问题的方式和过程。我们的决策高度依赖直觉,完全是一种科学的艺术(the fact that it's done in a scientific area doesn't make it scientifically)。”

瓦伦丁告诫年轻人,要想提问合格,就别超过20个词:

“学会以某种方式提出问题,这为企业家提供了一个思路,解释他想做什么,需要多长时间,谁是竞争者,以及需要多少钱才能打败对手……

很多项目,我们都无法真正理解那些答案,但我们还得努力提出问题,解决问题。

假如投的的公司倒闭,我们就得复盘,我们总是试图了解错过了什么,哪些问题没有问到,哪些答案我们没理解。”

虽然容易找到团队的盲点,但通常并不要求创始人面面俱到,瓦伦丁只希望他们表现出很强的学习力。

像乔布斯这样虽然所受的教育不多,大学都没有读完,却是一个不折不扣的询问机器,恰为瓦伦丁所欣赏。

注重讲故事

评估创始人,瓦伦丁尤其看重其讲故事的能力(storytelling)。

他开玩笑说:“如果有人说想变成百万富翁,我必然打瞌睡;若是他想赚5000万,我就能提起神;假若他想赚10亿美元,我就会接茬说,‘我们马上来谈谈!’”

瓦伦丁并不在意创始人是否名校毕业,在所处领域是否具备经验,他考察创始人时主要看重两个要素:产品能力(或技术水平)和营销能力。

讲故事是这个世界的重要组成部分。

瓦伦丁说,讲故事的艺术非常重要,学习讲故事至关重要,因为这就是资本运作的方式!

在他投资的所有企业里,他认为乔布斯是最能吹的营销专家,而营销的重要性被人们低估了。

瓦伦丁做过“名片测试”的游戏。

有一次,初创企业的三位联合创始人拜访瓦伦丁,CEO花了很长时间,却也没能解释清楚公司究竟要做什么。

实不耐烦的瓦伦丁,决定给予他名片测试的机会,开口建议:“我给您十分钟,请在名片的背后,写下您们的商业计划,然后我们重新开始!”。

当他回到会议室,三个创始人已能将名片的背面写的密密麻麻,第二次路演非常顺。

瓦伦丁自身,也精于此道。

他的口无遮拦,不但是缘于坦率的性格,其实也不失为一种高明的营销手段。

传奇人生

美国时间2019年10月25日,瓦伦丁走完了他的87年人生,安静地离世。

瓦伦丁传奇的一生,参与了两大里程碑:硅芯片的诞生,和风险投资业的发展。

瓦伦丁不仅是风险投资界大师,还是科技界最直言不讳的观察家,硅谷的最具威望的资深政治家之一。

他出身平凡之家,靠自我奋斗而崛起,继而提携了自我奋斗的新一代。其丰富的管理经验,敏邃的洞察力,锐意进取和创业创新之气质,给今人留下不尽的故事。

每个时代,都有自己的英雄。纵然我们所处的时代,与瓦伦丁的岁月已不尽相同,但他的经历将永远激励年轻的投资人。