1987年,一个19岁的哈佛大二学生,用一个卫星接收器、一台电脑和“东拼西凑”来的20多万美金,建立了一个可转换债套利组合,用自己编写的程序赚到了第一桶金。

这个人就是传奇公司城堡投资的创始人肯·格里芬(Ken Griffin)。

也是富国基金陈斯扬很推崇的基金经理。

毕业于武汉大学金融工程本科,英国华威大学金融数学硕士的陈斯扬,有着11年证券从业经历,投资管理年限近6年,2016年10月加入富国基金,现任富国兴利增强等基金基金经理。

用他的话说,“我的第一份工作是在上家公司担任可转债研究员,后来管理的二级债基也是靠转债策略迎来了一波快速增长,所以对这位同以可转债起家的同业前辈颇为敬仰。”

但对投资者来说,量化方法更像是一个“黑匣子”,不清楚里面有什么,又在做什么。

陈斯扬直言,“黑匣子”所代表的其实是一种研究方法和态度,所以并不拘泥于股票、债券或任一类别的资产,有比较强的工具属性。

将固收投资和AI技术相结合,能够在一定程度上优化各类资产的表现。

所以,本就对固收有一定研究的陈斯扬,选择为二级债基插上AI的翅膀。

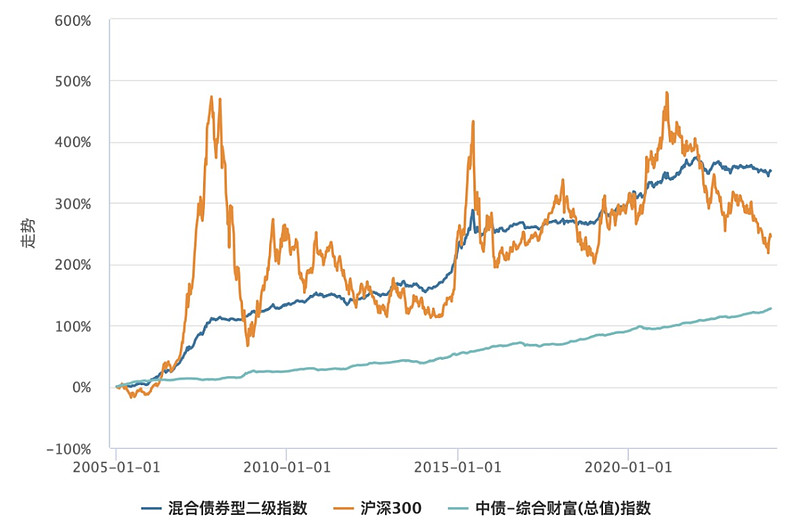

毕竟从近20年的指数走势来看,二级债基长期表现较为稳健,波动控制较好。

数据来源:Wind 截至2024年2月29日。指数历史表现不预示未来,也不构成基金业绩表现的保证。市场有风险,投资需谨慎。

陈斯扬目前在管三只二级债基,总规模120.86亿元,从过往业绩来看,有了AI技术的助力,近五年的基金净值收益率均高于同期23.74%的万得混合债券型二级基金指数(885007.WI)的收益率。

数据来源:基金规模数据来自基金定期报告,基金收益、基金业绩比较基准来自定期报告,基金排名及相关数据来自海通证券,万得混合债券型二级基金指数的同期收益率来自Wind;截至2023年12月31日

注:富国兴利、富国宝利、富国丰利排名数据中,涉及到的同类产品均为开放式债券-偏债债券型;注1:富国兴利增强债券成立于2017/09/20,业绩比较基准为中债综合全价指数收益率*90%+沪深300指数收益率*10%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为8.52%(4.53%),23.56%(2.62%),15.04%(1.50%),-7.98%(-1.78%),-2.00%(0.71%),数据来自基金定期报告,截至2023-12-31。期间基金经理变动情况:黄纪亮(2017/09/20-2019/08/02)、王乐乐(2017/10/09-2020/01/10)、陈斯扬(2018/04/02至今)。注2:富国宝利增强债券成立于2018/02/08,业绩比较基准为中债综合全价指数收益率*90%+沪深300指数收益率*10%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为10.57%(4.53%),8.19%(2.62%),8.06%(1.50%),-3.58%(-1.78%),-0.01%(0.71%),数据来自基金定期报告,截至2023-12-31。期间基金经理变动情况:钟智伦(2018/02/08-2019/03/19)、陈斯扬(2018/03/19至今)。注3:富国丰利增强债券成立于2017/09/05,业绩比较基准为中债综合全价指数收益率*80%+中证500指数收益率*20%。近5个完整年度(2019-2023)的基金份额净值增长率(及同期业绩比较基准收益率)分别为9.88%(6.35%),6.51%(4.37%),10.38%(4.86%),-3.87%(-3.69%),-0.13%(0.23%),数据来自基金定期报告,截至2023-12-31。期间基金经理变动情况:王保合(2017/09/05-2019/10/16)、陈斯扬(2018/03/19至今)。基金历史表现不预示未来,市场有风险,投资需谨慎。

整体来看,一只标准的二级债基,通常包括纯债、转债和股票三项大类资产,陈斯扬对不同资产进行了针对性的AI赋能。

在股票资产的层面,采用主动量化策略。

简单来说,就是人工智能选股模型会对股票池里的股票进行打分,得分高的股票就尽量配得多一点,反之就少配,不必强求“一碗水端平”,在有机会的时候,尽可能地捕捉标的阿尔法。

在纯债方面,主要采用趋势跟踪策略和利差策略。

国内的债券市场存在动量特性,AI能够迅速读取大量数据、捕捉动量信号,从而快速、灵活地应对市场的变化,通过趋势跟踪来指导债券的进攻性和防御性,再叠加利差策略来选择具体的品种。

在可转债的投资中,重点在于建立转债模型因子库。

因为传统因子作用在转债上的效果不佳,所以,陈斯扬所在的团队单独开发了一套转债的因子体系,来对转债质地进行打分,从而在组合中配置较优的标的。

注:以上内容仅为说明整体投资策略,不代表对基金具体操作的承诺或预测。

本次交流中,陈斯扬细拆自己的操作,对于因子的构成,AI是如何加持,以及模型的更新知无不言。

在这位理工科出身的基金经理身上,我们最大的感受就是理性与严谨。

投资中最无法克制的人性,在他精密的计算中,变得没那么难以克服。

陈斯扬说,自己将大部分的精力放在模型的开发上,而这个模型是有非常长且非常详实的历史数据的验证。

如果主动权益产品比的是“艺术”,那么这类AI赋能的固收+比的就是“技术”。

随着AI的不断发展,模型也在优化。

例如,年初以来的风波,陈斯扬的产品并未出现太大回撤。

用他的话来说,虽然在小微盘方面有一些暴露,但是没有暴露那么多。

原因在于,他们在年初就观察到市场发生了变化,发现偏小微盘因子和模拟组合都出现了明显的回撤,于是立即对模型提供了额外约束,进行风险管理,避免了较大的回撤。

近一年,债券市场持续走强,去年由于政策的力度和经济修复的速度都低于预期,受益于宽松的货币政策,债券的牛市应运而生。

但展望2024年,债券市场可能会有一些波折,重点关注今年财政政策的力度。

其次,固收+产品里的权益资产憋了三年,对各种风险的计价已经比较充分了,陈斯扬认为后期可能会出现修复。

当前未尝不是一个固收+的好时机。

以下是本次访谈的重点内容,分享给大家。

优先做二级债基

聪投:金融工程出身为什么选择做债券投资?

陈斯扬:金融工程专业主要涉及对金融工具的定价课程和风险管理,并不特别偏向股票或者债券。

换句话说,金融工程专业并没有局限于股票市场或者其他领域。

相反,债券市场的内容比较偏定量,尤其是我们组合中涉及较多的可转债,它本身是一个奇异期权,与金融工程专业更加贴近。

2012年毕业后,我的第一份工作是在另一家公募担任可转债研究员,当时国内的转债市场较少,几乎没有人在用定量模型进行选择。

我恰好会用蒙特卡洛、二叉树等方法来对可转债进行定价,这是让我感到兴奋的一件事情,所以一直坚持到现在。

量化方法实际上是一种工具和研究思路

聪投:最初来富国管理产品时是同时接手了三只基金,当时主要负责是哪块工作或者研究?

陈斯扬:主要都是我在负责,但是我的投资理念受到前辈们很大的指导和帮助。

很多投资者觉得量化方法就是一个“黑匣子”,因为他们不清楚投资人在里面具体做什么,我想说的是,它实际上是一种工具或者说是研究思路。

用历史数据去回溯过往的股票特征,验证历史上的好坏,并找到回撤的原因,把这些都分析清楚,这就是其中的研究思路。

所以,我不认为它是“黑匣子”或者是一个脱离于其他部门的存在,我们可以将这种思路运用在各种资产上,包括股票和债券。

聪投:目前管理的三只产品有什么异同?普通投资者应该如何选择?

陈斯扬:目前三只产品都是固收+产品,区别主要体现在股票端的策略,各自增强策略所参照的指数基准是不一样的。

另一个区别是可转债仓位的高低,但底层策略都是相同的。

对于投资者而言,可以考虑富国宝利,风险收益特征更加明显,相对更适合当前市场行情。

目前正在筹备发行的富国盛利增强, 我们会采用深度学习的方法来做主动量化股票。

这一股票策略在过去几年,搭配一定的债券,基本每年的表现较为稳健。

这三只产品,我们只选股不择时,因为从长期来看,择时是一件很难持续做对的事情,如果选股做得好,结果也会不错。

用神经网络方法去选股

聪投:如何更好地理解“空气指增”策略?

陈斯扬:空气指增类似于指数增强,只是过去我们都有一个基准指数,但现在这个基准是“空气”,所以叫空气指增。

比如说做300指数增强,我们有一个打分制度,对市场上每只股票做下一期收益率的预测,股价预计涨幅越高,得分就越高,反之就越低,最后根据得分来进行配置。

同时我们也会做一定的约束,股票的得分再高,也不会配置太多,以减少公司突发事件对产品净值带来的影响。行业同样如此,即使再看好某一个行业,也会做一些约束。

而“空气指增”因为基准指数是“空气”,所以就相当于没有约束。

过去这样做其实是有风险的,因为选股得分不稳健,但现在我们采用了新的深度学习技术,用神经网络方法去选股,最终效果是非常稳健的,过去没有出现过很大的回撤,今年也显著跑赢基准。

因此,我们将这一策略运用到二级债中,如此就是“固收+”。

放弃约束的前提是得分必须足够强,如果得分足够强,就可以采用深度学习或者人工智能模型去进行操作。

聪投:你提到的神经网络,具体做的是什么?

陈斯扬:我们把神经网络作为一个回归工具来使用,与我们在学校学习的线性回归没有本质上的差异。

比如都是对一系列的自变量和特征,通过回归拟合,来计算出其与未来收益率之间的关系。但是在这类任务上,线性回归的局限性比较大,会碰到比如回归系数不稳定、变量的影响可能是非线性的等等,如果用神经网络来完成这一任务,效果就会好很多。

注:以上内容仅为说明整体投资策略,不代表对基金具体操作的承诺或预测。

聪投:准确率大概是多少?

陈斯扬:从预测收益率与实际收益率之间的相关系数来看,确实比传统方法要高出数个百分点。

聪投:在股票上会有一定的主观干预吗?

陈斯扬:一般不太会干预,但有两点会调整;

第一,有明显的负面风险,比如退市的风险。

第二,研究员认为有一些额外的情况,比如管理层变更等等。

动量交易+建立转债模型因子库

聪投:这套方法用在债券投资中,又是怎么体现的呢?

陈斯扬:债券主要涉及两部分资产,一类是纯债,另一类是可转债。

目前可转债已经开始采用深度学习的方法了,纯债则还是采用偏传统的方法。

纯债方面,我们主要采用趋势跟踪策略和利差策略。

我们观察到国内的债券市场存在动量特性,就是说如果过去几天或者一两个月上涨得很好,那么接下来一个星期继续上涨的概率会超过下跌的概率,所以我们可以根据过去一两个月的表现进行投资决策。

如果过去一段时间开始回撤,我们会缩短整个组合的久期,从历史角度来看,这样做基本上都躲过了债券大熊市,是控制回撤很好的方法。

总的来说,就是采用趋势跟踪策略来指导债券的进攻性和防御性,再叠加利差策略来选择具体的品种、期限等。

转债方面,因为传统因子作用在转债上的效果不佳,所以我们单独开发一套转债的因子体系,来对转债质地进行打分,从而在组合中配置较优的标的,主要分为三类:

第一是期权类,因为可转债归根结底是期权,我们会使用好几套期权定价模型来分别对转债进行定价,然后将结果合并;

第二是因为转债涉及正股,股票上的特征也可以拿来用,比如公司盈利情况等;

第三就是深度学习方法,可以完全移植到转债投资中,效果也比较好。

估值方面,转债最重要的估值是期权估值,这比股票估值更加重要。

目前我们采用多套不同的期权模型,将各种条款嵌入其中,尽可能让定价逼近真实状况。

信用风险方面,转债的信用风险与信用债不同。

传统信用债的现金流偿付等指标对转债的指向意义并不理想,因为只要转债可以转股,发行人就可以将债权转为股权,以规避信用风险。

因此我们会综合考虑各种偿付指标,同时还会关注正股状况和促转股意愿。

最后我们在定价过程中还会刻画信用风险问题,比如在定价过程中对贴现利率进行非线性调整,根据不同市场状况对不同的违约风险进行计价等等。

注:以上内容仅为说明整体投资策略,不代表对基金具体操作的承诺或预测。

保持模型的不断更新

聪投:模型非常讲究与时俱进,也需要不断更新,你们是如何对模型以及指标进行优化的?

陈斯扬:我们的基金经理同时也是研究员,在保持对市场的观察和研究的同时,也会对自己观察到的现象进行回测,如果可行,就会纳入系统。

第二,会关注文献和研究报告,有专门小组去跟踪最新的文献、学术报告,以及券商的研究报告,将优秀成果回溯并记录下来。

第三,拥抱新工具,最典型的例子是过去一两年内出现爆发式增长的人工智能,目前我们全员都在学习AI,并将相关方法论加入现有的框架中。

聪投:新发行的盛利这只产品的策略是怎样的?

陈斯扬:盛利采用主动指增策略。

我们发现股票池越下沉,波动越大,所以我们会在全市场选股的基础上,根据市场的风格或特殊情况做针对性的调整。

这样的设置在过去几年中,超额收益更加稳健,今年尤其明显。

我们通过这样的股票池来操作,实际上也是为了减少在小微盘上的暴露。

注:以上内容仅为说明整体投资策略,不代表对基金具体操作的承诺或预测。

“债牛”或难持续,但下行空间有限

聪投:能否对去年债市做个总结、对今年债市做个展望?

陈斯扬:去年债市由于整体财政政策的力度和经济修复的速度都低于预期,货币政策非常宽松,债券牛市应运而生。

今年年初,债券市场走得非常强,长端利率债已经到了历史低位。

不只是普通投资者,很多机构的投资者也在询问“是不是债券的这波行情已经到头了”?

在我看来,今年以来的市场行情,避险情绪有比较大的推动作用,如果后期风险偏好企稳,债券市场可能会有一些波折和反弹,利率可能会上行。

再叠加债券市场的趋势效应很强,一旦有明显的反转,大家现在久期都拉的偏长,今年债券基金的发行又非常的大,可能会出现一定程度的挤压。

但全年来看,我们不觉得很空。

如果看金融条件对实体经济的支持力度,只有金融条件比较强的宽松才能够让经济比较强地修复起来。

国内的金融条件在过去的一两年并没有明显的宽松。

虽然名义利率在下降,但通胀也在下降,也就是说实际利率一定程度上还是在往上走,这对企业盈利的拖累很明显,股票市场的财富效应对金融条件也是拖累。

所以,金融条件整体并不好,在这种情况下,我觉得央行会想办法把实际利率再往下调整。今年的债券市场会有一定的下行,但空间有限。

定量基金经理的一天

聪投:目前你所在的团队是什么样的?包括分工情况、稳定性等等;公司对于团队的发展给予了哪些帮助和支持?

陈斯扬:我们部门现在有30个人,业务主要分三块.

第一,各种主动管理的业务。

第二,被动的指数团队或者说ETF团队。

第三,算法交易室。

此外内部还会分很多的策略小组,其中的人员会存在重叠交叉,没有非常严格的界限,内部协作比较频繁,没有严格的上下等级之分,每个人都是研究员。

聪投:一天的工作时间是怎么分配的?

陈斯扬:很大的一部分日常工作都是程序自动在运行,我大部分的精力会放在模型的开发上。

早上8点到公司,首先做的就是检查昨天晚上所有得分的情况,这些因子是不是正常计算出来了、优化是不是正常跑完了、交易单是不是正常生成了。

如果都没有问题,再看一下基金的申赎情况,以及债券是不是需要调整。

大概9点,所有的单子生成好,就开始在系统里导入,之后就跟交易员沟通具体操作。

交易时间正常看盘。盘后就是研究相关的工作,比如听路演,跟研究小组的同事探讨一下研究的进展,以及写代码。

下班回去继续写代码。

聪投:最近有在读什么书,推荐几本?

陈斯扬:最近在读基辛格的《论中国》,可以对现在的时代发展有一些更多的了解。

最近辜朝明的《被追赶的经济体》行业里有很多人在读,他的资产负债表衰退理论很火,我觉得还挺有意思的。