24日美股开盘后,纳斯达克指数暴跌近4%,国外机构抱团的FAANG等科技巨头纷纷大跌,苹果跌5%,特斯拉一度大跌12%;

热门中概股也集体大跌, 蔚来,理想,小鹏都跌超10%,哔哩哔哩,百度,拼多多等互联网巨头也跌了近10%。

就在市场人心惶惶之时,美联储主席鲍威尔发声了,他在美国参议院银行委员会的听证会上表示,尽管目前新冠病例每日新增数有了明显好转,但是美国经济恢复依然处于不平衡和不完善的状态,不会很快改变宽松的货币政策导向。

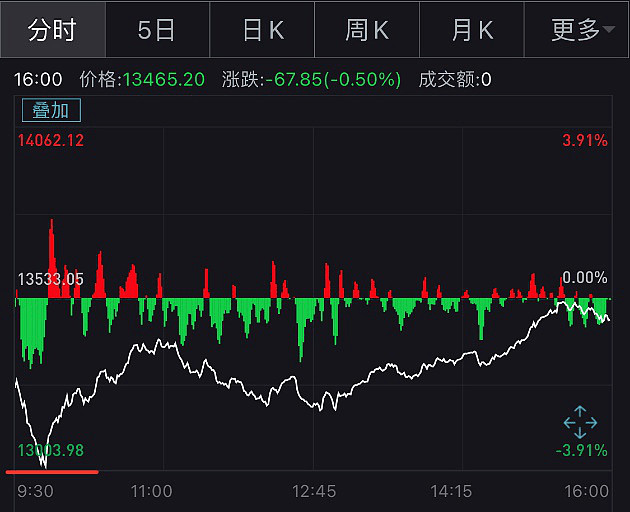

听证会后,美股闻声而涨,上演了一场“深V反弹”,道指收盘翻红,微涨0.05%,纳指虽然没有翻红,也从低点拉升了3%,收跌0.5%,苹果、特斯拉等科技巨头也大幅回拉,收盘跌幅分别收窄至0.11%和2.19%。

纳指上演“深V反弹”,资料来源:Wind

这样的走势让人联想起去年3月美股大涨急跌的疯狂行情。一日之内美股何以如此巨幅震荡?美联储的护盘行为还能持续多久?

疫情好转与加息预期

价投传奇格兰姆瑟:当前泡沫已经达到1929和2000的水平

与去年3月疫情席卷下的疯狂走势相似,今年全球股市也会受到疫情复苏情况的重大影响,去年3月之后,美国财政部和美联储的货币放水和无限量化宽松(QE)政策托起了美国经济的半壁江山。

由于无风险收益率降低,要想获取高收益的投资者就开始选择以往同等收益下风险更高的资产类别,再加上美国政府直接给民众发钱,资金迅速涌入股市,3月之后,美股迅速由熊转牛,开始了一轮与现实经济情况完全脱节的大涨行情。

近一年过去,市场上充斥着传统价值投资者的质疑之声,曾经成功躲避3次金融危机的传奇投资人,GMO联合创始人杰里米·格兰姆瑟今年1月底在彭博社的访谈中就谈到,下一次的崩溃将于1929大萧条和2000年互联网泡沫相似。

他认为未来几个月内泡沫一定会破裂;

因为美国财政部和美联储通过货币放水、无限量化宽松的方式堆砌出的股价上涨与基本面无关,甚至刚刚批准的1.9亿美元纾困计划也只会进一步扩大日后崩溃的缺口,导致更加惨烈的经济萧条。

对于昨夜美股开盘后的大跌,市场普遍认为也是对于疫情好转、经济恢复下的流动性收紧和加息预期所导致。

美联储之前为应对疫情的无限量化宽松,已经消耗了太多的货币政策操作空间,在去年3月美联储已将基准利率降至0.25%的超低水平,但也明确表示不会出现负利率的情况。

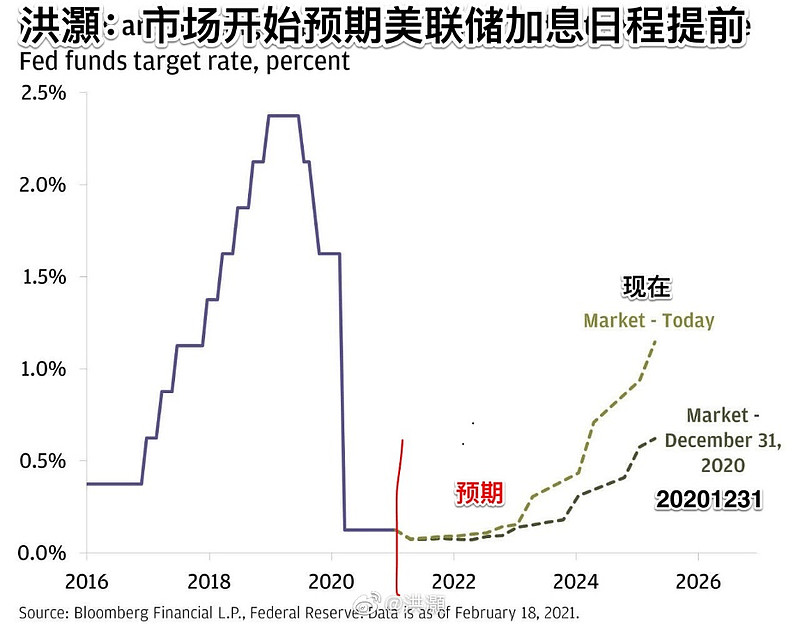

因此,越来越多的机构认为接下来收紧货币政策和加息会成为唯一选项,在联邦基金利率期货市场上,押注美联储最快在2022年底加息的概率已高达70%,比上周增加20%,而2023年3月的加息几乎已成定局。

资料来源:彭博社、洪灏微博

至于量化宽松,虽然鲍威尔表示暂时不会有收紧的动作,但他也表示这是疫情恢复预期尚不明确所致,中金公司认为,如果美国疫苗接种顺利,上半年经济表现强劲,美联储最快可能在三季度开始讨论削减QE。

这与橡树资本创始人霍华德·马克斯在一次访谈中提到的美国疫情今年三季度可能全面控制的猜测相吻合。

价值与成长的风格转向?

除此之外还要关注这个指标!

虽然霍华德在最新的投资备忘录中认为,投资者不应泾渭分明地将价值股和成长股区分开来,在他儿子(一名成长风格投资者)的影响下,霍华德对科技股的疯涨开始有所改观,认为不应仅通过PE等估值指标就认定某些股票被高估。

在疫情严重,全美各地封城、大家仍在居家办公时,很多大型科技公司的确是受益的,尤其是奈飞、亚马逊这样的传统线下影院和购物的替代者,更是在疫情中迎来业绩和估值的双击。

但是当大家都普遍看好科技类公司,使得它们的估值不断创新高时,一旦疫情好转,它们的短期业绩表现也很难支撑这样的高估值。

在当前的市场阶段,美国投资者开始就经济复苏、通货膨胀上升以及美联储即将收紧宽松的货币政策形成了一些共识,由此导致了科技股开始走低,而传统价值板块开始回暖——这也体现在昨日美股的收盘情况上,道指翻红,而纳指依旧微跌。

春节后A股的走势似乎也与这一趋势吻合——机构抱团的热门板块如白酒、医药、光伏新能源迎来大跌,而与经济复苏和库存周期高度相关的传统周期股迎来大涨。

不过比起价值与成长风格的转向,更令权益市场担忧的似乎是不断上行的美债收益率,2月以来,美国10年期国债收益率已经甚至1.3%上方,甚至22日盘中一度触及一年来最高点1.392%。

10年期美债收益率的持续走高会增加通胀交易的吸引力,导致股市和比特币等高估值资产的回调,野村证券此前发布的报告指出,如果10年期美债收益率突破1.5%,可能导致美股下跌约8%。

资料来源:英为财情

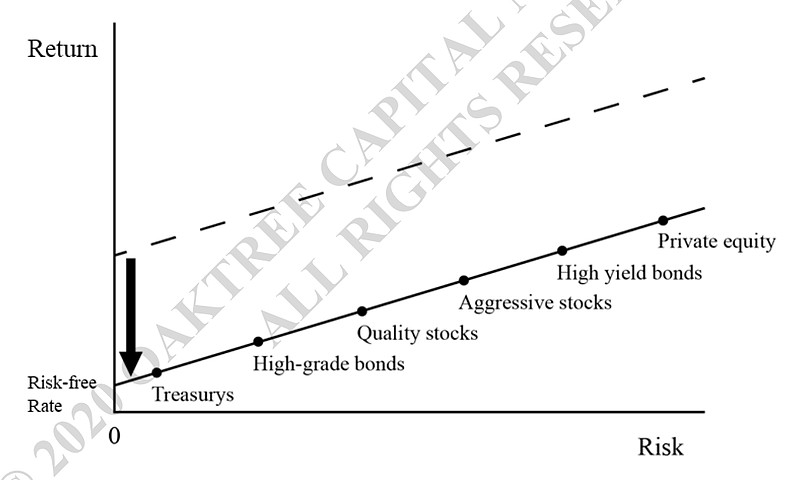

霍华德此前用于分析当前市场情况的资本市场线(CML)中,也将10年期美债收益率作为无风险收益率的指标,这一指标上升势必会减少市场上的高风险行为,使得权益资产的吸引力下降。

资料来源:橡树资本,注:当前无风险利率上行的情况下,资本市场线应向上平移

值得注意的是,瑞银的测算指出,短期内美国国债收益率反弹对于亚洲的成长型股票估值更具破坏性。

历史上所有的泡沫都会被上升的利率戳破

美联储货币政策的不对称性不断增加,这次泡沫会何去何从?

重阳投资总裁王庆去年末的一次分享中曾表示,从1960年开始,每隔10年就会有一段波澜壮阔的行情。

——从美股1960年代的“漂亮50”到1970年的黄金、1980年代的日经225,到1990年的纳斯达克……它们都带来了优质的投资机会、创造了巨额财富。

但每一次这样的行情最终都会演变成巨大的泡沫,而所有这些大泡沫,最终都被上升的利率所戳破。

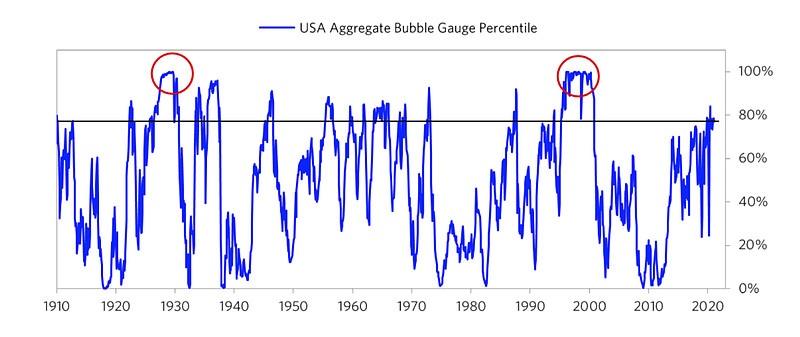

达里奥在个人领英主页上对美股泡沫化的情况也进行了判断,以六个指标计算出,如果1929和2000年的泡沫是100%分位,则当前的美股泡沫则处于77%分位——虽然没有格兰姆瑟说的那么夸张,但也与他的观点相符。

美股累计泡沫分位数,资料来源:领英达里奥主页

前美联储主席格林斯潘曾在2004年后的2年间通过17次的小幅平稳加息驯服通胀,避免股市过热的情况下保证了经济平稳发展,但在他之后,美联储相对美国政府的独立性大幅减弱,去年开始的疫情之下,早已和美财政部“沆瀣一气”。

交银国际董事总经理洪灏在《预测》一书中指出,美联储的独立性减弱体现在货币政策的不对称性上——在市场走弱时大举护盘,在市场过热时却不及时降温——正如我们现在看到的一样。

无论如何,疫情终将过去,经济也在慢慢恢复,美联储能否像达里奥所说,通过“第三阶段货币政策”——即政府更大程度的调控经济——或其他更好的方式来度过此次危机,避免格兰姆瑟所预言的崩溃,关乎每一个市场参与者的安危。