“市场越来越成熟,想要得到额外的翻身机会越来越难,头部公司依然是市场长期资金追逐的标的。中期来看,我们认为机构投资者抱团,对于我们来说是一个伪命题,我从来不认为买白酒或者是买新能源是有抱团的想法。”

“站在2021年,用一句话来形容今年的市场,我认为是估值与盈利的拉扯。”

“我们认为,港股的机会大于A股,这个逻辑是跟前面一脉相承的。”

“我们确定的投资方向就是科技,消费和医疗。

大家可以看到,很多投资者都是往这三个方向去投,但是里面深层次的逻辑,每个人的理解是不一样的,虽然我们最终选择了同样的行业,但是每个人的出发点和认知是不一样的。”

“我们认为没有永久的好赛道,只有带着时代烙印的优秀赛道。为什么说优秀赛道带着时代烙印呢?因为赛道它是跟我们的经济结构、人口结构以及社会结构息息相关的。”

“未来十年,我们要看什么?我们更多是要看创新,看科技的赋能。即使现在是巨头公司,如果它没有一个革命性的改变,没有创新的话,仍然会在未来的十年轰然倒塌,受到挑战。”

“在看行业的时候,就像一个硬币有正反面一样,如果你看到的是正面,而且不再去做具体的分析和理解,那你永远只看到这个正面。所以,任何一个行业,任何一个公司,我们都要两方面去看。”

“什么叫好的、“无敌”的商业模式?核心就是对抗ROE下降的一个地心引力。”

“提价是我们看重的一个表象,内在是要理解这个公司是不是对客户、对它的消费者有足够强的粘性。但是毫无疑问,能提价就能够克服ROE下降的地心引力,它能够做到保持ROE在一个平稳的区间,甚至还能上涨,这样的公司是我们自下而上去寻找的无敌的商业模式。”

“长期投资最重要的是什么?第一是确定性,第二要看得足够的远。也就是说,赛道的坡度要陡,而且坡道要够长。SaaS领域是特别符合这个标准的。”

以上,是常春藤资产合伙人蒋煜2月4日在由五矿信托主办的“云观大势,以变应变”2021年线上投资策略会上的最新观点。

五矿信托隶属于五矿集团,是一家持牌央企头部信托公司。2月2日-2月7日,五矿信托举办了线上投资策略会,邀请国家智库专家、财经领域权威专家和资深投顾等各行业大咖,共探投资发展大势。

作为行业专场嘉宾,常春藤资产合伙人蒋煜就“新经济”下的投资机会进行了分析。

常春藤品牌创立于2007年,业务涉及境内外股权投资和证券投资,旗下常春藤资产主要聚焦证券投资,负责二级市场资产管理业务。

常春藤资产2011年成立,核心成员大都来自光大证券的自营,包括创始合伙人黄勇和蒋煜。创立之初以海外美元对冲基金产品为主,后来进入国内市场,2014年在中国基金业协会登记为私募证券投资基金管理人,多年来主要投资方向聚焦于:科技、消费、医药。

根据第三方数据,常春藤资产旗下有持续净值披露的产品中,成立最早的常春藤春竹自2015年2月成立以来,截至2021年2月1日,收益率315.30%,年化收益26.97%,最大回撤33.03%。

资料显示,蒋煜具备逾15年的证券从业经验,曾任光大证券证券投资部副总经理、总经理助理。

此次策略会,蒋煜从自身投资理念出发,分享了其对于好赛道、好商业模式的理解,并且重点展开分享了一个其认为“无敌”的商业模式:云计算中的SAAS服务。此外,对于近期市场热议的“抱团”问题也给出了自己的判断。

以下是聪明投资者经蒋煜先生及主办方授权整理的此次策略会全部内容,欢迎转发分享,留言讨论。

寻找不断满足人类品质生活提高和生产效率改善的行业

大家好,我是常春藤资产的合伙人蒋煜,非常荣幸受五矿信托邀请来跟大家做主题分享。

我今天分享的主题是《科技进步带动的TMT领域投资》,这是我们长久以来一直坚持的领域之一,也是我们比较擅长的。

首先我给大家分享一下我的投资理念。

就跟你生活中追求的目标一样,生活需要有愿景,投资也需要有理念,那我的投资理念是什么呢?

我希望寻找能够不断满足人类生活品质、提高和改善我们生产效率的行业或者公司。因为我相信,未来的方向一定是大家生活越过越好,我们的社会越来越有效率。

不管是过去5000年还是过去100年,在过去的历史中,我们经常会看到,有经济萧条的时候,也有战争的时候,但最终,我们的生活总是越来越好。

所以,能够满足我们人类生活需要、改善需要,或者说让我们社会变得更加有效率的公司,是我们长久以来所看好和追求的公司,这样公司也才有可能成为一个百年老店。

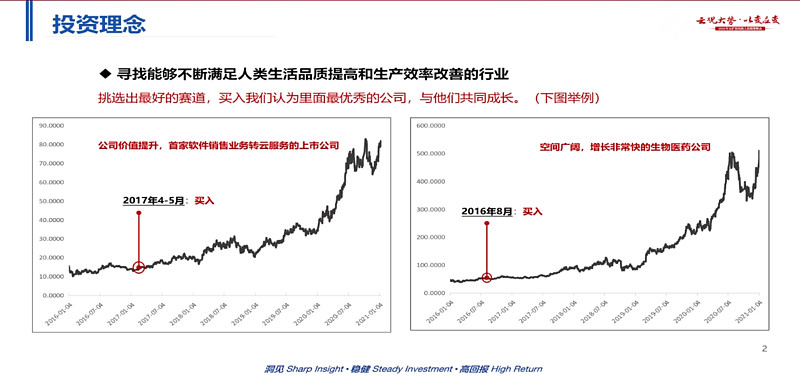

所以,我们的方法就是挑选出最好的赛道,买入最好的公司,与它们共同成长。

以下两个公司是我们长期以来非常看好,也是一直持有的公司,它们也恰好满足了我们的投资理念。

左边这个图,原来是一个做软件的公司,但是,通过技术进步,适应了我们的需求,通过软件(销售业务)转变成云服务,提高了我们的办公效率以及我们的生产效率。

在过去五年中,它其实也受到了资本市场的认可,未来我们觉得它会更加光明。

右边这家公司是给青少年或者是小朋友提供生长帮助的公司,它生产的生长激素给到下一代或者说我们的婴幼儿、年轻人(使用),让他们身体更加健康、个子更高一点。因为对于我们社会有意义,所以才能够做到长牛。

坚定的成长股投资者

成长是投资最原始的动力

说一下我的投资风格,我是一个坚定的成长股投资者,在我的理解里,成长是投资回报最坚实的基础,也是最原始的动力。

大家都知道,价值投资的理念已经深入人心,但其实价值投资的理念也在不断进步与革新。

可能10来年前我们说价值投资,大家认为就是去买便宜的、买位置低的,这样风险比较低。但是最近这五年,其实价值投资已经慢慢变成成长价值投资的逻辑。

我们可以看到,越来越多的人认为成长才是最重要的,短期的波动不能覆盖未来的成长。

所以,我是一个很坚定的成长股投资者,我相信成长是我们获得未来超额回报的唯一的来源。

我对成长的信仰来源于什么?

正是因为人们对美好生活的向往以及社会发展的需要,这也与我的投资理念相吻合。因为只有人们的生活越过越好,对美好生活的需求也就越多,企业的动力才会源源不断。

否则,任何一种需求都是短暂的,(只有)与人的生活息息相关、与社会生产力提高密切相关,这才是最强大的动力。

没有永久的好赛道

只有带着时代烙印的优势赛道

第三点说一下我们的投资方向,契合我们的投资理念和投资方法,我们确定的投资方向就是科技,消费和医疗。

大家可以看到,很多投资者都是往这三个方向去投,但是里面深层次的逻辑,每个人的理解是不一样的,虽然我们最终选择了同样的行业,但是每个人的出发点和认知是不一样的。

在科技方向,我们比较专注于三大板块:

第一是云计算,第二是新能源汽车,第三是消费电子。

从赛道角度,我先讲一下为什么科技领域是好的赛道。

什么叫好的赛道?我们认为没有永久的好赛道,只有带着时代烙印的优势赛道。

为什么说优秀赛道带着时代烙印呢?因为赛道它是跟我们的经济结构、人口结构以及社会结构息息相关的。

大家可以想象一下,在15年前甚至20年前,什么叫好的赛道?

那个时候人们的生活需求刚刚从公房变成商品房,从骑自行车、摩托车变成需要有一辆汽车来证明自己的生活地位,整个社会经济结构的大发展刚刚起步,基建如火如荼。

那个时代我们老百姓最需要的是什么?需要有一个商品房,不管多大多小,需要有一辆汽车,不管是桑塔纳还是红旗,所以那个时代最好的赛道就是钢铁,汽车,有色,煤炭。这些东西都是供不应求,但是你要在那个时候去投资科技,就为时过早。

过去十年又发生了什么?

经济结构开始转型,传统基建已经开始慢慢降低增速,所以可以看到,以前的好赛道,所谓“五朵金花”慢慢就退出舞台。

过去十年,我们整个的人均消费能力、人口结构都发生了比较大的变化,老龄化也已经开始有一个雏形,大家消费能力上升的非常快。

过去十年消费升级现象非常明显,一些行业也得到了大发展,比如互联网行业,也诞生了世界级的巨无霸公司。

未来十年,我们要看什么?

站在现在这个时间点,未来十年,我们要看什么?

我们更多是要看创新,看科技的赋能。即使现在是巨头公司,如果它没有一个革命性的改变,没有创新的话,仍然会在未来的十年轰然倒塌,受到挑战。

一类例子是两个巨无霸公司:阿里和腾讯。过去十年它们成为了世界级的企业,但是仍然在这两年受到了极大挑战。

不管是拼多多,还是抖音、快手等网红直播带货(平台),都对阿里的核心电商体系造成了较大冲击。腾讯虽然游戏的核心业务没有受到冲击,但是它的广告业务也受到今日头条比较大的冲击。

在这样的挑战下,它们必须自我革新,不断创新,才能够顶得住新一代互联网的冲击。

在二级市场上也很明显,过去的2到3年,新型互联网公司收益率远超传统的互联网巨头。

第二类例子就是创新类的医药,医药更是需要创新。

过去十年,我们A股的结构非常清晰,就是从原料药到仿制药再到创新药,(之前)每一条路越走越窄,未来只有创新才是医药公司的光明前途。

另外还包括消费。

为什么说新消费是我们未来关注的一个重点?因为传统消费的适用人群在消费占比中越来越少,对这类消费的金额和欲望越来越低。

我们所谓的新消费不是指新型的消费品,而是新生代,比如说90后、00后,他们慢慢的站在了一个消费的舞台上。这些人所关注的消费领域,他们的消费倾向才是我们未来做投资最主要的一个方向。

所以未来的十年,我们需要关注的是什么?

是新型的互联网、新型的创新类医药公司以及新消费的品种。最后其实还有一个新,这个新也非常重要,就是新能源行业。

这个行业在过去的3、5年暂露头角,但是没有形成一个真正的定位,直到去年下半年,全球包括中国在内,都把新能源当作未来十年的发展重点,这里面既包括光伏、充电、也包括新能源汽车,这是一个已经得到全球一致认可的发展方向,也是我们未来十年投资的一个重点领域。

好赛道应该具备这么三个特征

好赛道需要什么样的特征?怎么去挑选这些好的赛道?

前面我们说了,它是跟时代、跟我们的人口结构息息相关的。

那从自下而上的指标,需要怎么去挑选呢?

主要是有这么几点:

第一是行业趋势。

在分析行业趋势的时候,我们需要分析现在的经济结构、人口结构,包括我们的生活水平处在一个什么样的阶段,它未来会怎么去爆发?

第二个就是高天花板,这个非常重要。

我们经常说我们感恩中国,我们的投资是非常受益于中国的,包括巴菲特也曾经说,他最大的感恩就是生在了美国。

因为中国有这么大一个市场,很多公司可以从一个小公司变成为一个大公司,这是投资人最希望看到的。

中国这样一个全球最大的中产阶级的市场,未来可能会更大,我们的天花板在一些小国家看起来是遥不可及的,也正因为此,我们的投资领域非常广泛,行业空间是非常大的。

最后一个就是行业增速,这一点其实要求非常高。

因为大家都知道,我们的经济体量到如此之大之后,大部分行业的增速会慢慢趋同于GDP的增速,而我们的GDP是确定性的未来每年慢慢会下台阶,在GDP已经慢慢走缓的情况下,如何去寻找到一个非常快的行业增速,这就需要我们做很多前瞻性的研究。

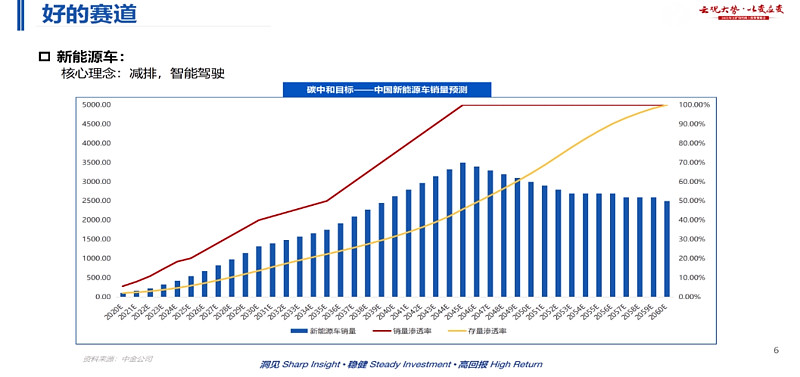

好赛道之——新能源车

下面我就举两个例子,什么是符合这些特征的好的赛道。

一个就是新能源汽车这个赛道,可以看到,目前渗透率还是很低,即使在去年下半年增速非常快的情况下,全年销量也就大概130万台不到,占整年汽车销量45%的水平,渗透率更是远低于2%。

所以在未来5到10年的过程中,我们可以看到什么?

到2025年左右,行业销售的渗透率大概会在25%左右,也就是说,五年大概能翻五倍。未来看得更长的话,我们可以看到电动车的渗透率可能会到70%、80%甚至更高。

所以未来我们的社会中,电动车将会是我们主要的交通工具,由此也会带来各种各样新的盈利模式。

大家都知道,特斯拉现在是全球最大的一个(电动车)车企,(但是)它最近半年的上涨不是因为它的车带来的,而是因为它盈利模式的改变带来的。

所以,在这样一个快速增长的行业里,我们不仅可以享受到行业的增长,还能够享受到行业变化下更多商业模式带来的机会。

好赛道之——电子烟

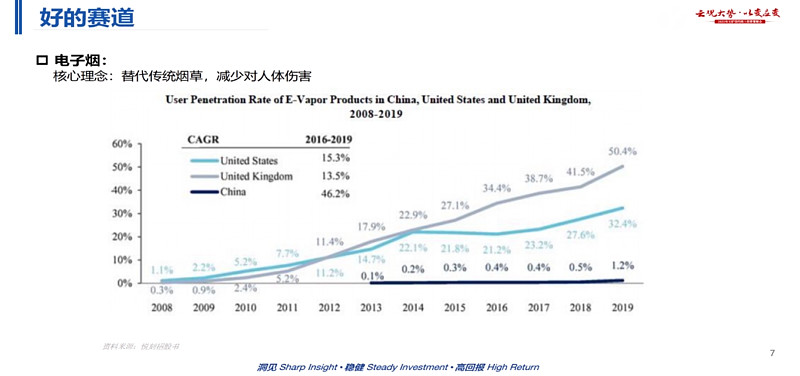

第二个好的赛道,给大家介绍的是电子烟这个领域。

有人说电子烟这一听就是烟草,肯定是不好的行业,但是,我们说理解要多方面,我对电子烟的理解,它是一个替代传统烟草减少对对人体伤害的行业。

在看行业的时候,就像一个硬币有正反面一样,如果你看到的是正面,而且不再去做具体的分析和理解,那你永远只看到这个正面。

所以,任何一个行业,任何一个公司,我们都要两方面去看。

如果电子烟行业只是形成了对青年人或者是未成年人的吸引,使得更多未成年人去抽烟的话,这个行业就是一个需要被禁止的行业。

但是,如果我们反过来想,电子烟如果替代传统烟草,那会减少对传统烟民的伤害,使得我们的肺癌等等各种疾病大规模减少,那这样一个行业其实值得去拥抱的。

海外其实有可鉴之路,可以看到,在过去的十年时间里,英国电子烟的渗透率大概从23%的水平上升到了50%;美国在过去的5到10年时间,渗透率也是从4%、5%的水平上升到了现在30%。

中国现在(渗透率)还非常非常低,2020年大概是3%,这个行业在去年出现了爆发性增长,我相信,在未来的5年时间,它可能比新能源汽车增长速度会更快。

所以,对投资而言,这也是一个非常好的赛道。

什么是“无敌”的商业模式?

我们再回过头来看一下,怎么自下而上来寻找好的赛道。我们总结下来,主要是商业模式,这是非常值得探讨的,我们投资的行业一定是要有无敌的商业模式。

这听起来好像有点玄乎,但是商业模式确实是我们自下而上去寻找好标的的重要逻辑。

什么叫好的、“无敌”的商业模式?核心就是对抗ROE下降的一个地心引力。

大家可以看到,我们整体上市公司的平均ROE下降是趋势性的,在过去10年,所有上市公司标的的平均ROE一直在不断下降。

大家肯定会问为什么,其实这跟我们整个的经济结构相关的。

因为在过去10年,我们的整个社会已经进入了平稳发展和转型的过程,我们的生活水平在不断提高,生活水平提高之后,本身也要求我们的薪酬水平不断上涨。

所以大家可以看到,整个费用结构中只有一个东西是在螺旋式上行的,那就是人力薪酬。其他的,不管是销售费用还是财务费用,都可能在未来的经济结构中出现下降。

那如何去对抗ROE的下降呢?

其实就这么几种方法:

第一是涨价,一直涨价,类似于公用事业和顶级消费品;

第二就是创新,一直去创新。一方面,它可以增加我们的收入,另一方面,可以降低我们的成本。

另外,还有一些可以短暂性提高ROE的(方法)。

比如自上而下去选择一些需求增速处正处在爆发期的行业,像新能源汽车、电子烟这样的。

最后一种方法就是(找)周期波动中的上升周期。比如去年下半年到今年上半年,我们可以看到大部分周期性的行业、公司,ROE上升得非常快。

但是呢,它只是一个短暂的过程,在经济结构或者经济周期回落之后,它的ROE会掉得非常快。

所以,我们一直追寻的是什么?我们自下而上是追寻前两种:一种是能涨价的公司,一种是能够创新的公司。另外,我们自上而下去选择需求处在爆发期的一些行业。

提价能够克服ROE下降的地心引力

具体先说一下涨价。

有人说涨价它不算科技啊,其实科技的本质是什么?科技是既能提高我们的生产效率,又符合人们未来生活发展的需要,我理解它应该是两方面结合的。

为什么一个公司能够不断涨价?本质是什么?

我理解,它需要有非常强的粘性,就是说老百姓在生活中离不开它,很多奢侈品或者很多生活必需品,都符合这样的特性。

即使酱油每年都提一点价格,或者说每两年提高价格,我们中国的老百姓还是会去买,因为它是必需品,大家离不开它,它也没有过分地涨价。

茅台过两年涨一次价,片仔癀过几年涨一次价,但是消费者并没有降低消费热情跟需求,我们还是不断地去追随它,这是因为我们的生活水平在提高,我们对它的品牌有非常强的认可度和接受能力。

但是有一些品种为什么就不能一直涨价呢?

举东阿阿胶的例子,十年前东阿阿胶、片仔癀都是资本非常认可的两只股票,但是站在现在这个时间点,看五年之前,两家公司发生了完全不同的变化。

本质上,客户的粘性程度是不一样的。片仔癀没有竞品,而在五年前,我们发现,同仁堂也能做阿胶,人家不涨价,就东阿阿胶涨价,所以就失去了消费者。

东阿阿胶每提一次价,客户就流失20%,最后这个提价的动作就无法进行下去,两个公司也就走向了两个方向。

提价是我们看重的一个表象,内在是要理解这个公司是不是对客户、对它的消费者有足够强的粘性。

但是毫无疑问,能提价就能够克服ROE下降的地心引力,它能够做到保持ROE在一个平稳的区间,甚至还能上涨,这样的公司是我们自下而上去寻找的无敌的商业模式。

一个“无敌”的商业模式:

云计算中的SaaS服务领域

既然我们今天讲的是科技赋能,这里我要讲一个最重要的行业,也是我们从自下而上和自上而下相结合,寻找出来的一个更为无敌的商业模式,那就是云计算中的SaaS服务领域。

云计算是一个很宽泛的领域,它可以从基础架构说起,然后到平台,再到一个具体的行业领域,分为IaaS、PaaS、SaaS。

我今天要给大家介绍的是SaaS领域的科技赋能。

什么叫SaaS服务?简单来说,它是一个订阅式的服务,我说一个我们生活中经常接触到的一个产品或者公司,大家就明白。

就像微软的office,十几年前微软进入中国的时候,一张office的光盘非常贵,很多小公司都用不起,更不要说个人了。

那十几年之后呢?现在office在过去两年在中国的发展还是非常快的,为什么?就是因为它的销售的方法以及它的盈利模式发生了根本性的变化。

以前一张光盘卖两三千,客户用了之后可以是终身使用,但是过几年需要做次升级,现在客户只需要付一两百就可以开始使用。它的入门的门槛降低非常的多。

以前升级一次需要花很长时间,我们可能需要联网,可能需要花一两个小时去升级office的功能,现在只需要一两分钟就自动帮你更新了。

所以这一切都是在我们的互联网的技术,在我们的4g、5g的通讯情况下,形成了科技的赋能,使得我们对于任何的软件服务,对于任何生产工作效率都得到了大幅的提升。

对于微软而言,以前卖一张光盘需要销售人员不断地重复推销,今年卖给了这个客户,明年我还得寻找新的客户。对于微软现在而言,客户用了office之后便成为永久的客户,微软一年收一次费,绑定客户的信用卡,可能十年二十年内,客户就这样不断交费。

然后每过个3、5年,微软会给客户推送更多的模块。举例而言,今年你用的office中的Word文档,过两年发现PPT也很重要,微软就给你推送过来。再过两年,你发现Excel也非常实用,它给你增加过来。

因此,每过几年你就发现你需要交的费用高了,你今年的年费是150,明年就可能变成180,后年就变成220。大家看到了,每个客户付的费用在不断增加,公司单个客户的收入在不断的提高。

所以这才是这个商业模式最核心的地方,通过科技的赋能使得每个客户对它的需求在不断增加。反过来,公司的每个客户提供的收入在不断的增加。

在A股市场上,我们也有这样的标的.我们最早发现的公司叫***,我们在2016、2017年就开始做这家公司的深度研究,并且是他们的最早的机构股东之一。

我们认为,***从一个简单的卖光盘的公司,变成为一个提供云服务的公司,期间要走的路非常艰辛,而且非常坚决。

随着它从150亿的市值到1000亿的市值,未来我们觉得它发展的路非常长、空间会非常大。

同样的还有香港的金蝶、明源云,包括国内的用友等等,它们未来发展的方向也是比较确定的,都跟***一样,需要从一个传统的软件公司变成为一个云服务公司。

美国前三大做SaaS云服务的公司,过去十年,人均客单价从来没有一年下跌过。有的时候增长得缓一点,有的时候增长得急一点。

但趋势是,每往后推一年,每个客户提供的单位收入都在不断提高。大家经常说SaaS公司的估值太贵了,为什么会那么贵?要按传统的PE或者是PB的估值方法,这简直是不可理解。

未来5到10年是SaaS服务领域蓬勃发展的快速期

要理解这样的行业,需要更长远的看法。

长期投资最重要的是什么?第一是确定性,第二要看得足够的远。也就是说,赛道的坡度要陡,而且坡道要够长。

SaaS领域是特别符合这个标准的。

首先,它的空间是非常大的,它现在在美国已经形成了一个巨大的市场空间。美国所有的公司都用这样的服务,它的空间可能是万亿级的。

在中国,大家可能体会还不深,但是这个空间正在被慢慢打开,未来会有越来越多的参与者,老百姓也会越来越多地参与到SaaS服务领域中去。

大家可以想象一下,十几年前,你肯定不愿意花好几千买微软的一张光盘,我们的生活水平在那个时候也没那么高,所以大家可能更多用的是盗版。

现在,微软给你一个150块钱的年费的正版的office软件,是不是很多人都愿意去尝试一下?

再想一下,五年前你可能看腾讯视频还不愿意交年费,更愿意去看广告。现在你可能只因为要追一个剧就愿意去付一个月的月费。

包括听音乐,以前都是听一些不用付钱的音乐,现在你是不是更愿意去一些音乐平台上做一个付费用户?

随着社会结构发展,我们的经济水平、消费水平上升,付费已经深入人心。

所以,现在SaaS服务领域需要的商业环境正在慢慢形成,我认为未来5到10年正是中国会进入云计算服务领域以及SaaS服务领域蓬勃发展的快速周期。

高估值SaaS特点

而这个领域有什么特点呢?

它的前期投入是比较大的,因为它需要大量的研发,这也正是它的壁垒所在,一旦一个公司在专业的SaaS领域形成壁垒之后,其他人是很难进入的。

例如,广联达在造价软件领域的市占率已经到了70%甚至80%,其他竞争对手想进来非常难,而且前期的投入非常的巨大。

那这样的公司特点是什么呢?它在转型的期间,前几年的盈利情况并不是很好,虽然现金流情况还不错,但是可以看到它的盈利是比较低的。

但是它一旦过了盈利拐点之后,它的增速是非常吓人的,而且未来的确定性非常高。毛利率也非常高,普遍的毛利率都是在70%以上,好的甚至会在90%以上。

高持续的收入增速带来非常高的续约率。

续约率这个数据非常重要,它完全体现了这个公司的粘性所在。

当你花了很大的代价,把这个客户吸引过来之后,能不能把他留下来?能不能不用再做重复的持续营销,就能让这个客户留在我们这个平台上?这是非常重要的。

就好比茅台酒的拥护者喝了一口茅台之后就再也不想喝其他的酒一样,高续约率跟高粘性是息息相关的。

SaaS三大趋势正在加速

最后我给大家看这个无敌的商业模式的情况下,我们可以预见的未来公司的发展的趋势。

前面我也说了,为什么SaaS服务领域受到大家如此的追捧?就是因为它的坡道够长,它的确定性够高。

全球最大的SaaS服务公司——Salesforce的过去十年的季度收入,每个季度环比都是在增加,从来没有一个季度环比下滑过。

所以站在十年前的时间点,如果我们看清楚了它的商业模式,理解了它的商业本质,它的客户的粘性,它对于未来的发展的趋势,我们可以预测十年之后,它的收入大致的方向就是在“东北角”。

正因为有着如此的确定性和持续性,所以市场给它很高的一个估值,这也是我们资本市场的机构投资者所乐意看到的。

过去的两年,整个市场也发生了比较大的变化,头部的公司受到了追捧,越来越多尾部或者是行业里排第四、第五名的公司都被遗弃。

其实这是两方面的结合,既是经济结构变化导致的变革,也是机构投资者不断壮大之后,对于未来的确定性跟可见性的需要。

2021年会是估值与盈利的拉扯

港股机会大于A股

说了这么多,我最后跟大家表达一下我对于2021年的投资观点。我觉得2021年投资相对2020年来说,确实要更为困难一点。

为什么呢?因为它从单方面的因素变成了双方面的因素,也就是说,它的矛盾点发生了变化。

站在2021年,用一句话来形容今年的市场,我认为是估值与盈利的拉扯。

“拉扯”这个词语就表现出矛盾的所在。今年的估值大概率会受到一定的抑制,是有比较大的压力的。

但盈利也是非常好的,所以就形成了估值的地心引力往下拽,而盈利的上升周期往上拉的一个过程。所以指数波动不会太大,但是板块的波动相对会比较大一点。

我们认为,港股的机会大于A股,这个逻辑是跟前面一脉相承的。为什么我们会认为港股的机会大于A股?这里跟大家详细说两点。

第一点,有很多新的商业模式的公司会在港股上市,其中包括已经上市的快手等等,这些新的商业模式是给A股的投资者非常好的补充。

以前我们说,买医药买消费在A股,买科技在港股。可能在未来一段时间内,消费还是在A股,但是医药、科技、娱乐都在港股。

第二点,是跟我们的是估值盈利相关的,A股是受盈利波动比较小、估值波动比较大的一个市场。而港股恰恰相反,港股的估值很难波动很大,它更多的是受盈利的波动影响大。

2003、2004年的时候,国内的经济发展得非常好,甚至出现了过热的情况,所有的商品都供不应求,经常需要宏观调控。但是A股在那个时候不仅没有涨,反而出现了巨大的熊市,就是因为当时的宏观政策出现了比较大的紧缩。

而港股恰恰相反,港股在2003、2004年的时候很多公司走出了大牛市的走势,就是因为它跟盈利更相关。

所以今年这种情况下,整个A股上市公司的盈利增速是非常快的,但是它的估值受到压抑。在这种情况下,我们认为港股的投资机会大概率是会优于A股的。

如何看“抱团”的问题?

最后我再跟大家交流一下,我们怎么看目前市场上比较热的“抱团”话题。其实这个事情也不仅仅最近才发生,从2016、2017年开始,整个市场就发生了比较大的变化。

之前可以说是百花齐放,涨的时候,市场涨得都是小公司,都是有各种各样概念的公司。

但是从17年开始,大家都在追逐这些头部的公司、确定性好的公司,这种情况在去年的十月份之后,在二级市场上演绎得更为充分。

本质上,我认为这个现象是由经济结构形成的。经济结构决定了头部的公司在整个行业的市场份额越来越大,未来存活和持续性的确定性越来越高。

二级市场上,投资者慢慢认知到了这个过程,所以去追逐头部的公司。

2015年之前,我国市场“百花齐放”,万众创业对于很多新的企业或者是小公司来说,机会是比较多的。

从15年的万众创业失败之后,我们就进入了各种各样的供给侧改革,留下来的都是头部的公司。因此,二级市场是与整个宏观经济结构息息相关的。

未来从中长期的角度来看,我们认为这种现象还会长期存在。因为中国已经过了野蛮生长的年代,进入了一个GDP稳步增长的过程。

所以市场越来越成熟,想要得到额外的翻身机会越来越难,头部公司依然是市场长期资金追逐的标的。

中期来看,我们认为机构投资者抱团,对于我们来说是一个伪命题。我从来不认为买白酒或者是买新能源是有抱团的想法,我们更多的努力是在寻找最好的行业、最优秀的公司。

这些都是需要2到3年、甚至3到5年的时间来评判的。所以当出现了更好的选择的时候,我们一定会去评估是不是需要继续持有这些行业,是不是需要卖掉这些行业去寻找更优秀的行业和公司。

我们作为机构投资者,永远都是在评估所持有的行业或者公司,是不是最优的。

短期看,确实个别板块甚至市场的阶段性热情过高,涨幅也偏大,需要一些调整。

但是我相信,作为长期投资者,这些调整都是在历史长河中的一朵水花而已,我们不需要过多地关注短期调整。

我今天的分享,大致就到这里,谢谢大家。