这家公司因为G家互联网反垄断进入了最后阶段,各个不同电商平台之间的壁垒要被打破了。对于我们消费者而言,平台和卖家才是最熟悉的,但其实有个细分领域代运营作为新品种也进入了我们的视野。

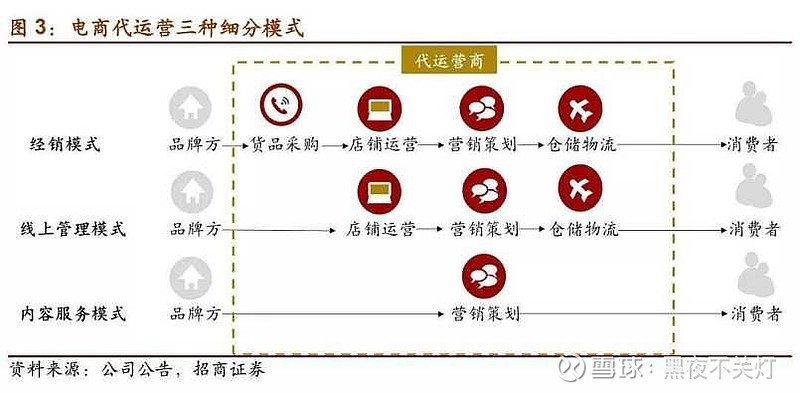

代运营的意思就是作为品牌方的战略合作伙伴,从形象策划、产品设计、整合营销、视觉设计、大数据分析、品牌运营、广告投放、CRM管理、售前售后服务、仓储物流等为品牌提供线上服务,说直白一些就是为各品牌打出效应,让更人熟知让消费更加精准触及。

经销就是代运营营销全链条管理,这种如果完成销量任务,后端利润都是代运营方的,但这种运营也很重,不仅是资金压力,仓储物流也是要承担,产品能否出现爆款是需要拿到市场去检验的,而且成为爆款品牌方对于后端利润也会眼红,导致一些合作关系存在裂痕。

2010年前后大量的代运营公司成立,其中很多公司运转至今并走向上市,关于电商代运营的数据也越来越完善。根据不同口径的资料统计,电商代运营市场规模从2011年的295.4亿元到2018年的9,623亿元,CAGR达64.5%,7年时间里增长了32倍。品牌电商服务市场规模快速增长,从2015年的1501亿元增长到2019年的5635亿元,4年复合高达39.19%,对于 B2C 电商渗透率10.50%。

但我们从今年双十一的几家代运营企业战报去看,线上流量也面临增长瓶颈。应该说全互联网平台的获客成本都是到了一个瓶颈位,以拼多多、头条为例,他们的人均获客成本增速是最快的,这也导致现在存量内卷比较严重。而代运营方面,从丽人丽妆、宝尊电商、壹网壹创的GMV数据去看,整个行业增速可能就在15%。

电商代运营业务从业绩上看重点关注三个指标,已签约品牌的续签情况,新签约品牌的数量,GMV增长情况。从当前的数据上看,壹网壹创在很好的成长趋势上,续签品牌比例高、前三季度新签约品牌35个(20年全年仅10个)、GMV(双十一数据:存量增长13%、增量增长47%,整体增长30%;前三季度GMV增长44%),这些指标保证了壹网壹创在中短期的业绩。

这对于整个行业来说都不是一个好消息,说明大家越来越内卷,利润端会变得越来越稀少。当然,如果能利用自己强大的数字化中台和更具技术优势、专业化能力的企业反倒能挤占其他企业的市场规模,当然,这种失败的风险也不小。

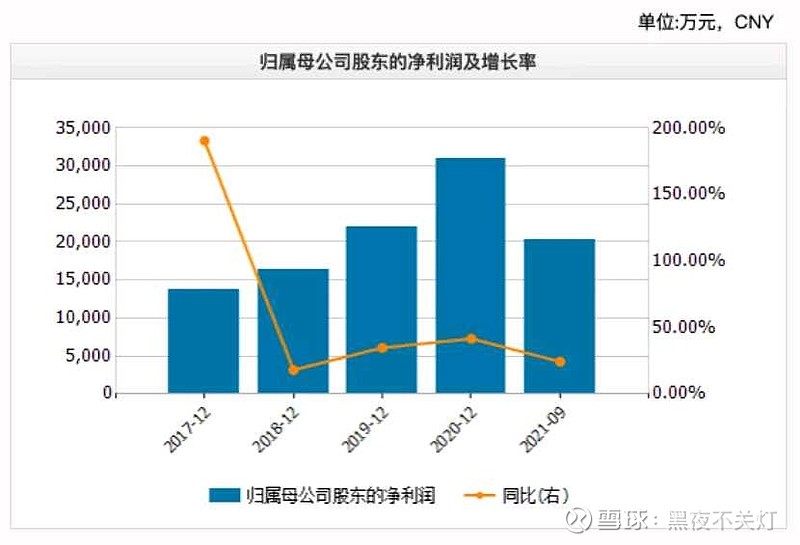

我们简单看一下壹网壹创的财务数据:

能够明显的看到营业收入在2020年之后出现了负增长,这是个不太好的消息,说明整个市场蛋糕瓜分存在瓶颈,一部分GMV丢失了。反倒是净利润当面继续保持了30%~40%,不过营收是活水来源,净利润无非是把一些费用控制。

毛利率方面但是稳定,不过也很明显的看得到,2018、2019年的毛利率在42%左右,最近两年的毛利率在48%左右,这6%的成本控制让利润没有出现和营收一样的下滑,公司控费还是可以看出来不错的。

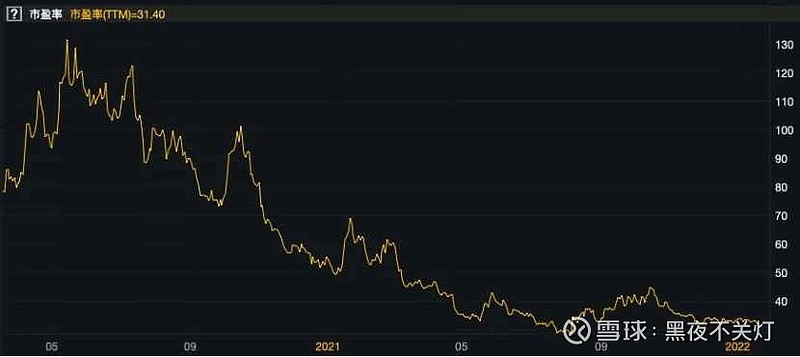

最后就是估值了,公司上市两年不到,最高从公130PE一路下跌到目前的40,安全性如何其实是有点不确定的,就和上面说过的整个行业规模的增速去到了15%左右,那这样看30PE可能都有点贵。但如果说最后能挤占其他企业的蛋糕,那40PE也就算便宜了。