点击上方的 行舟Drug ▲ 添加关注

在2018上半年中,生命科学领域的交易记录一再被打破,但从总体上看,交易总量同比2017上半年有所下降。虽然在2017上半年到2018上半年期间,并购交易在数量方面呈下跌趋势,但由于武田制药即将以46亿英镑(合计623亿美元)收购夏尔制药,交易总金额、平均值、中位数反而上升。

如今,并购对于能够融到资的初创公司来说,吸引力不大,IPO市场的日益强劲,也是这些公司估值越来越高的原因之一。几家大型生物制药公司都在2018上半年回归并购市场融资,诺华、赛诺菲和塞尔基因也签署了数十亿美元的交易。

虽然从总体来看交易数量不多,但2018上半年的许可证交易总量与2017年上半年持平,而这些交易的总值、中位数、平均数大幅上升。然而,许可证交易的平均预付款在2018年上半年有所下降,这可能暗示着交易向早期转移的潜在趋势,以及许可方的风险规避策略。在这一领域,强生公司仍然是交易的领头羊,罗氏和阿斯利康的交易量排名也不断攀升。

肿瘤依然是医疗行业中最热门的交易领域,在按预付款排名的前三名合作交易中,有两项是围绕重要免疫肿瘤的研发和商业化合作。

基因疗法的交易在2018年上半年异军突起,在全球10大并购和合作交易排行榜中大放异彩。同期,合作研发联盟的交易吸引力却大不如前,早期资产可使用多种交易结构,且主体公司和合作公司都因为不同的原因在交易中的选择性更多。如果将百健在4月份与Lonis制药合作开发用于神经系统疾病的反义疗法的3.75亿美元预付款和6.25亿美元股权投资都考虑在内,这次合作是有史以来规模最大的合作研发。

融资环境活跃,并购市场回归理性

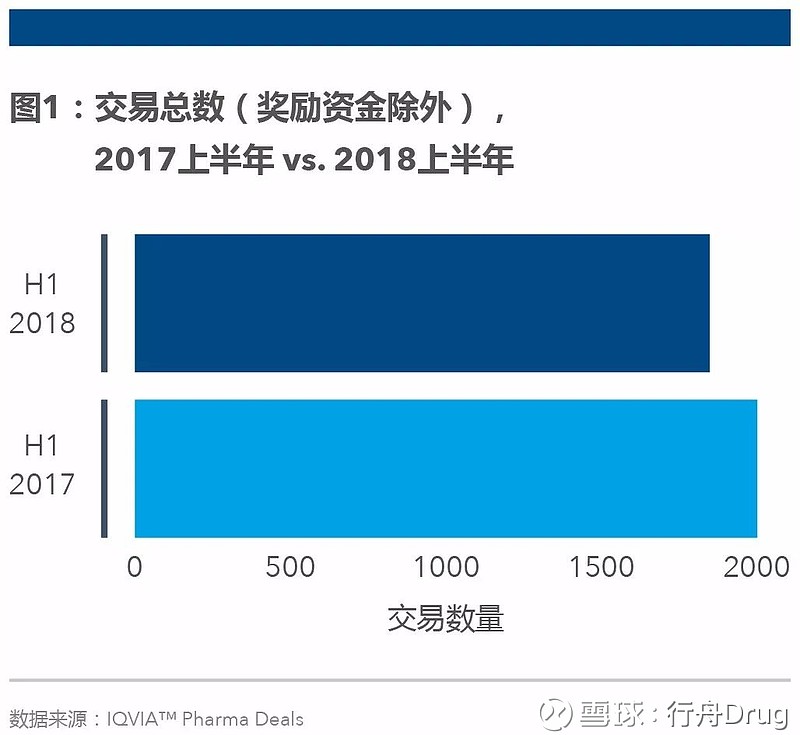

与前几年相比,生命科学领域的交易活动仍旧低迷。据IQVIA™ Pharma Deals数据库中公开披露的交易显示,2018上半年的交易协议的签署数量(不包括独立研究赠款)同比2017年上半年,减少了8%。对生物制药公司来说,融资市场很活跃,这是导致并购交易放缓的一个重要因素。2018上半年,风投公司向生物技术相关产业投放了81亿美元,比2017年同期增长了72%,这主要是因为两个强劲的投资季度中大型交易创下了41亿美元融资的历史新高,例如仅 Moderna Therapeutics就斩获了5亿美元融资。此外,投资者对于生物技术公司的上市看法乐观,因为生物技术产品如今能够在他们的生命周期中更早地进入市场。

2018上半年是生物技术IPO的强势时期,在此期间,美国有33项家公司上市,而2017年同期只有17家,但仍低于2014年创下的42家的记录。现在,生物技术公司有各种融资选择,并能够更长期地持有对其管线项目的权利,以期获得更高的回报。从大型制药公司的角度来看,美国政府未来对药品定价政策的持续不确定性也可能对2018年上半年的交易造成了影响,但另一方面,美国2017年12月颁布的利于药企的税制改革方案也可能抵消了上述负面影响。近年来,许多生物制药公司精简了业务,缩小了关注的治疗领域,并且优先将资源分配到了这些有限的领域中。毫无疑问,这已经对生物制药交易领域产生了连锁效应,在补充组合产品管线方面,主流制药公司将他们的关注点从交易数量转移到了交易质量上。

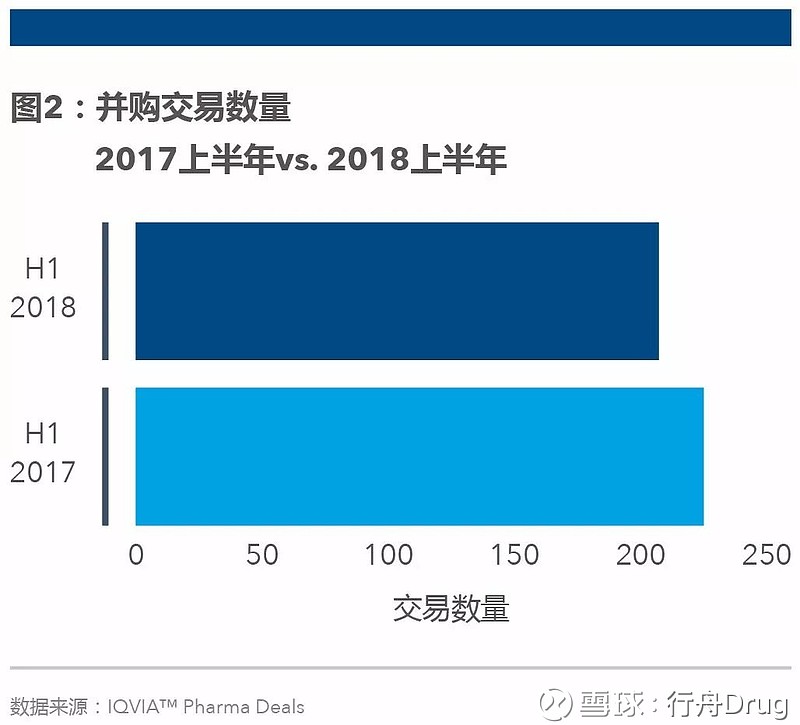

并购活动(此处定义为包括合并、商业收购和剥离,已签署但不一定完成的)在2018年继续放缓,已宣布的交易数量同比2017年下降了8%,这反映了生命科学领域总体交易活动数的下降(如图2)。然而,值得注意的是,在2018上半年中所签署的并购交易总额为1612亿美元,而2017同一时期的总额仅为1168亿美元,同比增长了38%。(如图3)。此外,并购交易的平均总交易额从2017上半年的1.283亿美元增加到了2018年同期的1.697亿美元,增长了32%,而交易总价的中位数提升了40%,达到2.01亿美元。但是,由于夏尔/武田制药的大型并购交易,这个数据在一定程度上被夸大了。如果除去这笔460亿英镑(合623亿美元)的交易,那么2017上半年和2018上半年的并购交易总额和平均交易额将会分别下降15%和18%。

图4根据交易额排序,列出了2018上半年10大并购交易。这些交易合计1267亿美元,占同期所有并购交易总额的79%。相比之下,2017上半年的十大并购交易合计金额仅为969亿美元。与2016和2017同时不同,表2中涵盖的行业细分领域十分有限,仅有处方药和非处方药。在2018上半年,一些大型制药公司和生物技术公司在一段时期的缺席之后又回归并购市场。

肿瘤领域依旧是交易重点

在2018上半年生命科学产业的交易中,肿瘤依然是最受关注的治疗领域,其交易量是位居第二的传染病治疗领域的两倍(如图5)。在该时期中签署的肿瘤领域交易约占交易总量的33%,比2017年同期略高。而中枢神经系统疾病、内分泌与营养代谢类疾病以及循环系统疾病等领域在该时段内的交易量分别位居第三、四、五名。

免疫肿瘤在2018上半年中强势回归到交易领域,其中一些交易因其预付金额高、交易体量大。随着免疫肿瘤市场的发展,该领域中的合作交易会越来越复杂。因为在涉及多种适应症的临床开发方案时,拥有潜力产品的公司在交易中可以获得巨大的合作研发和营销权。在2018上半年中,不少的肿瘤领域交易与临床试验合作相关,其目的在于测试针对不同肿瘤类型的多种免疫肿瘤产品组合。另外,与生物标记物和伴随诊断有关的交易也很热门。

许多制药公司退出了传染病治疗领域的研发,因此,在2018上半年中,传染病领域大体量的交易变得十分少见。在此期间,此治疗领域的大部分交易活动的双方通常是大学/研究机构或者中小型企业。

在2016到2017年间,有关中枢神经系统疾病治疗产品的交易量增加了10%,但根据今年前6个月的数据,这种上升趋势不太可能在2018年持续。

展望2018下半年

由于不确定的药物定价方案、《平价医疗法案》、美国悬而未决的税收改革以及英国脱欧的各方影响,2017年生命科学产业的并购市场在交易量和交易额方面都处于低迷状态。2017年12月,美国政府通过了对美国税法的全面改革,包括大幅降低整体税率,此举预计将推动境外资金的回归。总体来说,2018年的并购市场不会出现大幅增长。一方面,过高的估值令一些公司望而却步;另一方面,那些资产负债结构健康,但是产品管线少、销售不景气和增长预测不断下滑的公司很可能促成2018下半年并购交易市场的稳定发展。

初创公司融资渠道的增加,将会使生命科学产业的商业合作在2018下半年继续减少,尤其是目前公开市场的诱惑十分强烈。

文章信息源于公众号IQVIA艾昆纬咨询,登载该文章目的为更广泛的传递行业信息,不代表赞同其观点或对其真实性负责。文章版权归原作者及原出处所有,文章内容仅供参考。本网拥有对此声明的最终解释权,若无意侵犯版权,请联系小编删除。

学如逆水行舟,不进则退;

心似平原走马,易放难收。

行舟Drug

每日更新 欢迎订阅+

医药大数据|行业动态|政策解读