中国的水泥消费已经达峰,未来的水泥消耗量必然会逐渐下降。

那么,在行业下行期间,我们的海螺水泥会何去何从?它的收入、盈利会如何变化?搞清楚这个问题,对我们的投资有非常好的指导意义。

发达国家都在我们的前面,我们可以参照这他们的历史,猜测着自己将来会怎么样。

今天试着整理一下日本的水泥行业,以及其龙头太平洋水泥的发展情况

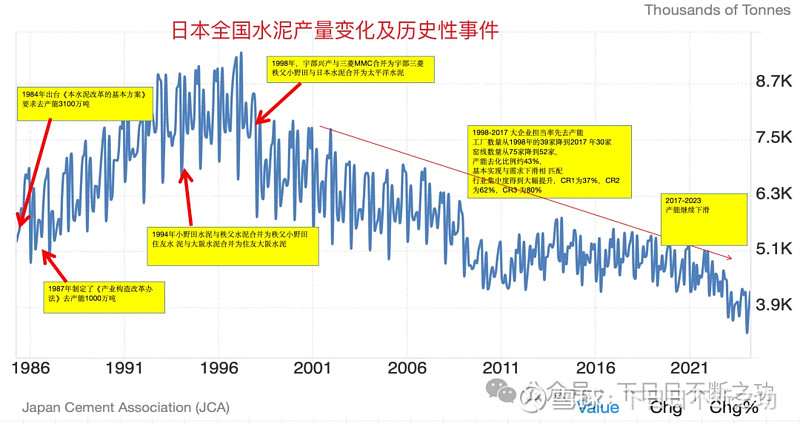

日本的水泥产量变化

所见:

• 日本的水泥消费高峰大概在1998年,日产量8.7千吨,换算年产量2.6亿吨

• 1998年以来产量一直下滑,到2023年日产量3.9千吨,换算年产量1.2亿吨,下降了一半以上

那么,在这样的大环境下,太平洋水泥的表现如何呢?

太平洋水泥的股价表现

所见:

• 太平洋水泥的股价高点在1990年,在全国水泥产量达峰之前的差不多8年时间。高点股价10000日元

• 全国产量达峰的时候股价已经下跌到4000左右,跌去了60%

• 全国产量达峰后股价继续下跌到1000左右,又花去了10年时间,时间已经到了2008年。

• 2008年以后到2024年,股价基本在缓慢上升,差不多到高点的一半。

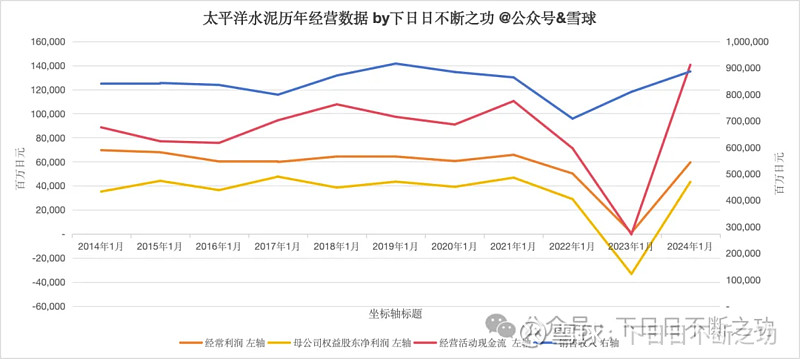

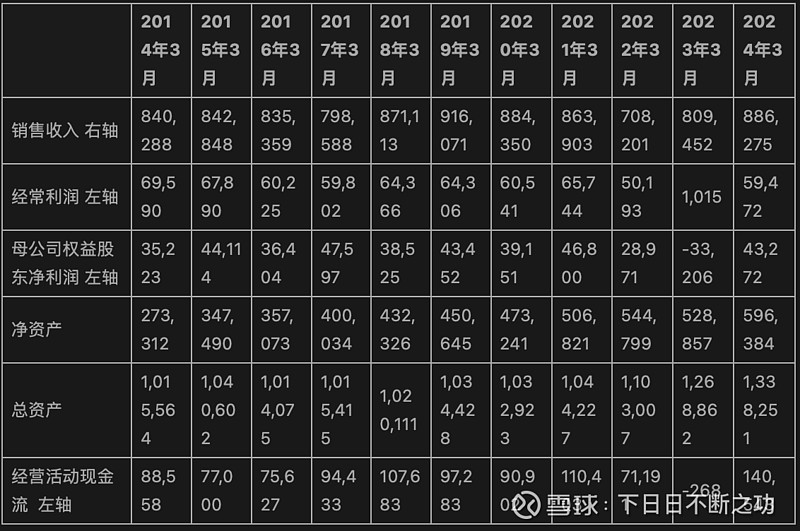

太平洋水泥的经营表现:

很遗憾只找到2014年以后的经营数据如下:

所见

• 2014年以后日本全国水泥产量差不多有下跌了1/3

• 期间太平洋水泥的经营数据非常稳定。除了2023年亏损外,其它年份的数据变化不大

• 稳定期间经营活动现金流大于利润

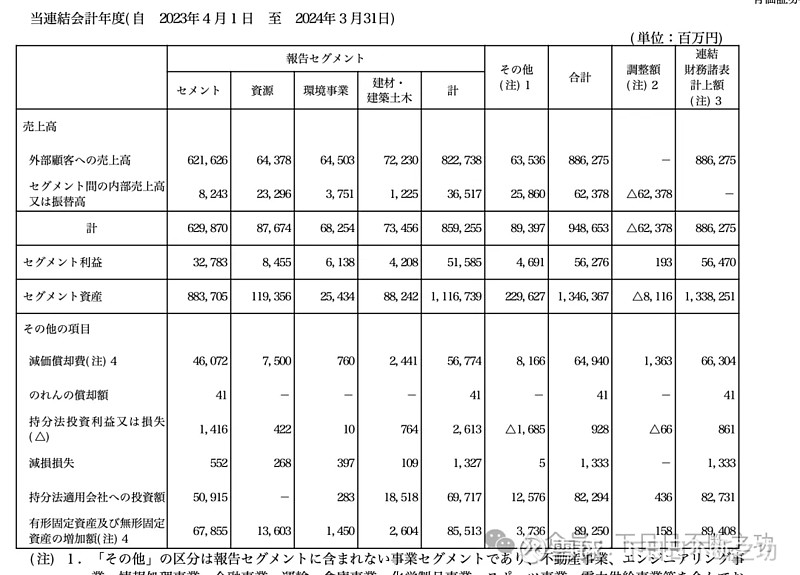

太平洋水泥各个业务分部的经营数据

所见:

• 业务有:水泥、资源、环境事业、建材建筑土木等分部,基本是从水泥业务生长出来的。

• 水泥的收入占比最大,达到76%;利润占比63%。新事业利润率能好一些?

结论:

太平洋水泥的股价情况是:全国水泥消费量达峰的时候,公司的股价已经腰斩。但是随后股价还有连续的腰斩!!虽然在后面有反弹,但是时间已经过去二十年了。

公司经营方面,从看到的14年以后的数据看还是非常稳定的。这个期间的股价也是比较稳定的。

还是希望能找到2000年左右的年报。