海螺创业目前的估值特别低,这个数据有多低估?可以简单地如此描述:

• 公司总资产:大约800亿

• 公司净资产:大约480亿

• 公司总市值:大约90亿人民币

• 公司23年净利润:大约27亿人民币

• 公司23年分红:大约3.3亿人民币

这是什么概念?

• 光看分红,3.7%,已经超过银行存款了

• 看净利润的话,现在买入,差不多3年就回本了

• 如果看净资产,则打2折买入

真的纳闷,这么划算的生意,为什么股价还在跌跌不休呢?跟人交流的时候有人提出负债太高,会不会资金流断裂? 今天就这个问题做一下分析:

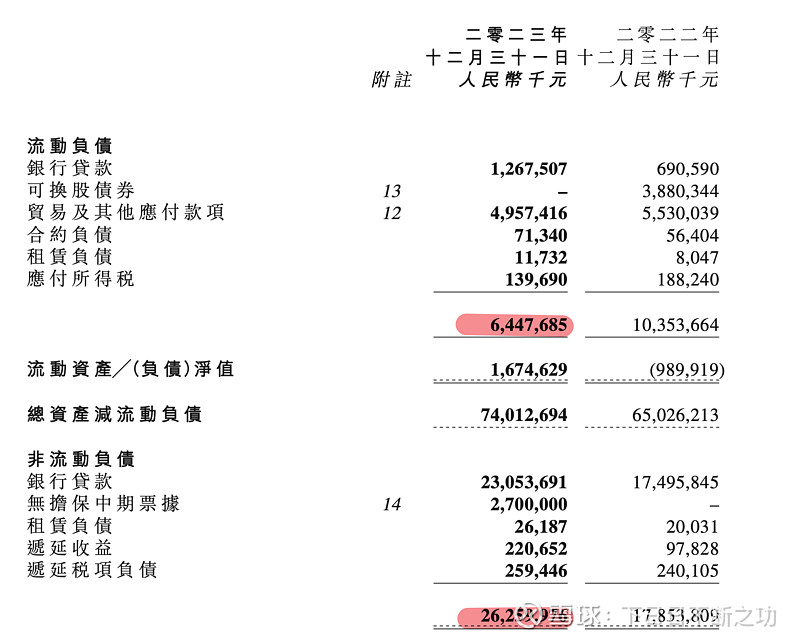

我们看看负债的构成: 流动负债大约64亿,非流动负债大约263亿,合计327亿。

再看看需要支付利息的部分,主要包含

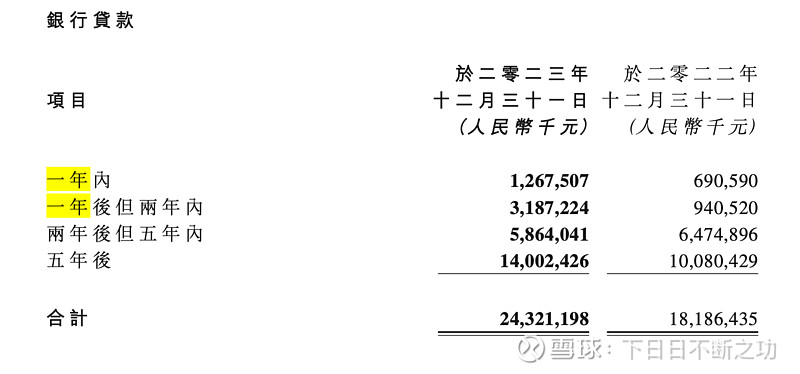

• 银行贷款 243亿

• 租赁负债 忽略不计

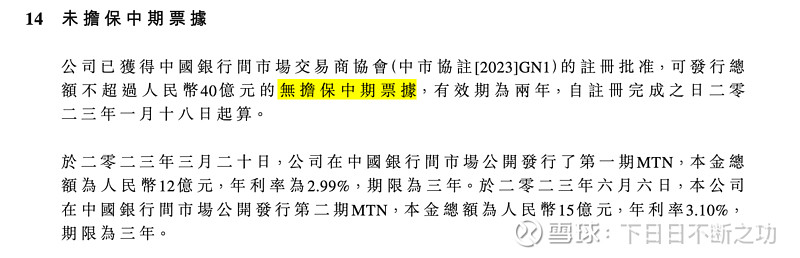

• 中期票据 26亿

• 可转债 已赎回,忽略不计

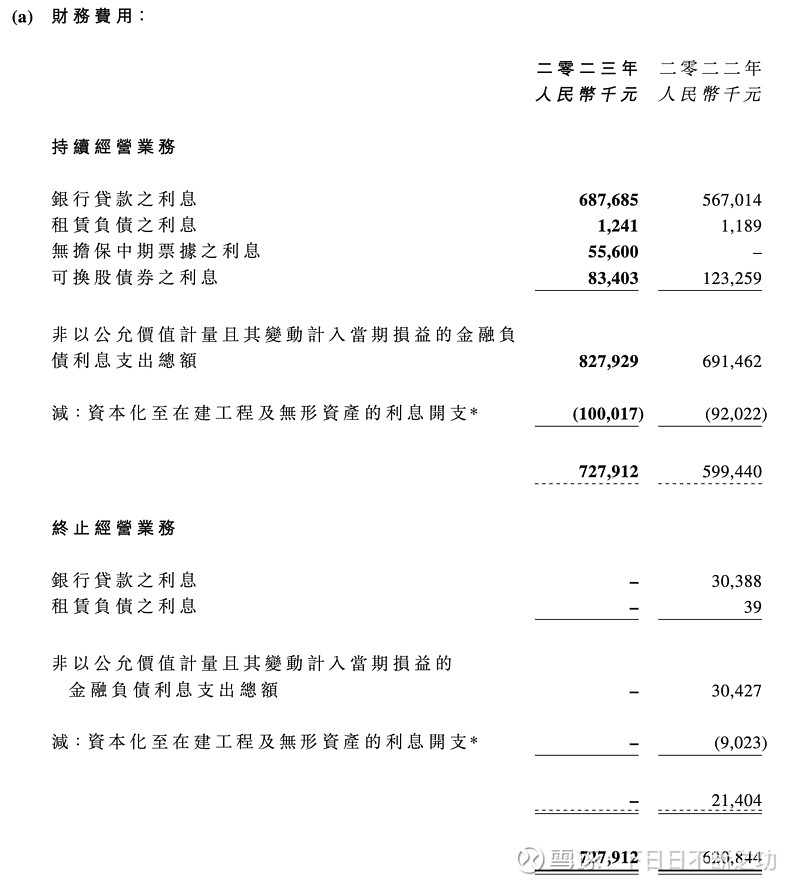

那么,它们的资金成本怎么样呢?

• 银行贷款 :利息费用6.9亿,期初期末贷款平均值220亿,计算利率3.13%

• 中期票据:年报数据 12亿 2.99%,15亿 3.1%,平均3.05%

如此算来,整体的资金成本为3.12%

结论

海螺创业的有息负债资金成本为3.12%,真的很低。 这么低的资金成本,在垃圾发电现金流稳定,还有海螺集团分红供血的情况下,如论如何是不会现金流断裂的。 这也是它的竞争力的一部分。

全部讨论

本人前些日子写了几句话,分析海创的三大误区其中一条就是“错把港股当成A股”。海创是港股,港地的存款利息不是内地的1-2%,而是5-6%,所以港股股息率高于6个点才有吸引力,低于5个点基本就没人看了。至于每股净利润确实不错但呈下降趋势未来有多少不确定。至于净资产,大头400+亿控制权在安徽国投手里(海螺集团控股方)近年的净利润也呈下降趋势(集团22年50+亿23年30+亿,大致数),海水发过来的分红取决于海螺集团的整体效益,这也是这一大块净资产被低估的节结所在。投资价值分析最看重的自由现金流海创几年内都会是短板。相信海创未来会有好转毕竟这曾经是安徽芜湖地方上一帮能人的发财自留地不会就这样沉沦放弃的。但你要据此就说有多大的投资价值或者说可以吃息躺赢还真得仔细想想。

海创目前最大的问题是分红特别抠们,ROE这么低,留着现金干吗?高层是不是又要乱投资?

只要管理层愿意提高分红率,这些疑问就能解决了。

不涨是因为没有资金大量买且水泥行业去产能艰难(外因),同时分红和现金流又不给力(内因)

前几天把开了十多年的Citroen C3卖了。这车只跑了6万多公里,可是Dealer只开价8百澳元,最后以一千澳元成交。

而你要从Dealer手上买这辆车,没有一万澳币,想也别想。

很多公司都是这样。你看起来能卖多少钱,和你真的能到手多少钱,是两回事。

负债太高了,高达243亿的银行贷款利息,虽说利息低,但一年利息依然接近7.29亿,达到了营业税前利润的47.8%,应收账款还在攀升,按照目前的形势,短期也不见好转,2024年利润不见得会有所好转,还需要谨慎观察。

如果海创把绿能分拆上市,海创的投资价值还剩几何啊?