主系列写了28个公司了,由于优质资产的缺失,继续保持原有的文章速度难度越来越大,老实说,导演没有什么兴趣把精力投放在平庸和垃圾公司上,因此希望每一家写过深度研究的公司都是好公司,或者曾经是非常好的公司,这样才有被深入研究的价值。于是,俺决定把主系列的名字改一下,改成走近中国核心资产系列~嘿嘿,之前的序号就不动了,咱从28开始。

同名公众号:导演的烟蒂

——走近中国核心资产(28)

最近在学爬虫~耽误了一段时间没怎么写文章。不过可能深层次的原因是今年收益率有点好,到了年底想放空一下自己,总结一下。后面会写一个年终总结~今年这收益率有点小爆炸~

今天我们来看一家模式简单,体量庞大的巨无霸公司——长江电力。

公司简介

长江电力是中国最大的水力发电上市公司。水电装机量全球排名第一,拥有中国最优质水资源的永久开发权。截至2018年,公司发电量2154.82亿千瓦时,占中国水电发电量的17.48%。公司的大股东是长江三峡集团(持股57.92%),地地道道的大国企。

生意特点

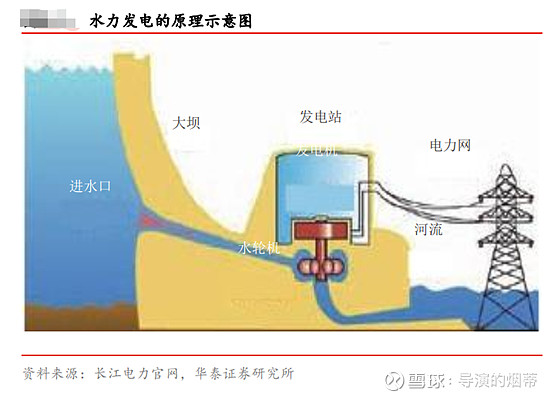

水电——最优能源

先来说说水电本身。水电被誉为全世界范围内的最优能源,原因有以下几点。

1、 可再生

2、 清洁高效

3、 安全性极高

4、 稳定性强

5、 价格便宜

由于是利用水的势能来发电,因此天生就没有污染。实际上,不仅没有污染,还能起到防汛的作用,因此可谓百利无一害。不同于火电要烧煤,风电的低效率,光伏的高价格,水电在于同行的对比中,以价格最低、最环保、最安全等一系列优势拔得头筹。近百年来,全世界各国政府都在大力推广水电开发,取得了巨大的进展,中国水电开发的成果在全世界范围内更是浓墨重彩的一笔,无论从水电消费量、累计装机量还是新增装机容量,我国均是世界第一,当之无愧的全球水电一哥。

除了能源方面的性价比外,水电站还肩负着防洪、兴利的重任,汛期的来水调度对水电站发电量影响较大。在汛期来水较多时,水电站需要综合考虑防洪水位和水电发电的关系,根据上、下游水位和未来一段时期的来水情况,有计划的控制下泄流量,并非以发电为首位,极端情况时,关闭闸门以抵抗洪汛会导致发电机组利用小时数减少,正常状态时来水丰枯会直接影响汛期发电量。

都不知道怎么夸水电了,之所以一直以来关注长江电力,也是因为该公司是全国最大的水电公司(实际上是全世界最大),且其他发电方式实在是难以和水电媲美。

这里在能源方向多唠叨一句。从水电这种价格极低、安全环保的能源出发,未来全人类的能源供给将尽可能的向电能靠拢。首先,电能的成本最低(主要看水电的成本);其次,如果水电的规模继续扩大,整体发电的环保程度也将继续提高,再搭配上输电、储能、能源管理(智慧能源)等其他技术的提高,未来很可能人类会实现电能全面清洁化。清洁、低价的电能具有极强的诱惑力,以至于未来人类的所有能源使用都会向电能靠拢,诸如汽车、轮船、飞机、工具产品等等,这又会促进电池产业的发展。重点来了,既然电能有这样那样的优势,那么氢燃料还会有多大的生存空间?人类最终可能的能源供给形式很可能只有寥寥几种,在电能可以覆盖的范围内,能用电能就用电能,在电能无法覆盖的范围内,使用效率最高的能源(燃油、核能)。

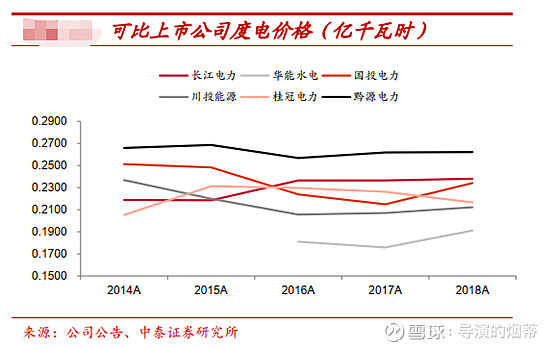

从投资角度出发的话,水电实际上也是能源领域最优的选择,其中最重要的一点是来自价格端——水电对价格最不敏感。目前长电市场化交易电量主要集中在溪洛渡、向家坝两个电站,主要包括向家坝送上海75亿千瓦时、溪洛渡左岸送浙江78.38亿千瓦时、溪洛渡右岸送广东68亿千瓦时,市场化交易电量合计236.1亿千瓦时,占公司总售电量的11%,在所有水电上市公司中占比最小,远低于其他上市公司,公司度电价格对市场化折价幅度不敏感。市场电折价幅度方面,水电市场化交易电价受供需影响、呈现季节性波动,但由于溪洛渡电站和向家坝电站属于大型水电站,参与电力市场年度长协交易,有效削弱了单月、单季供应过剩对售电电价的冲击,近三年公司市场电电价在0.2755-0.3085元/千瓦时。2018年以来随着交易行为逐渐趋于理性,市场电折价幅度减少,以广东省为例,月度集中竞价出清价差目前稳定在3分/千瓦时左右。而水电发电量主要受到水资源本身影响,其成本则是固定资产折旧和财务费用这种摊余型的东西,因此比火电稳定太多。因此,收支两端的稳定都给水电带来了最低的电价敏感性,转化为优秀的盈利能力。

独一无二、无法复制

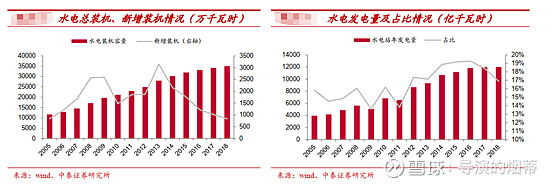

我国水能资源丰富,总量位居世界首位。根据国家发改委全国水利资源复查结果,仅考虑理论蕴藏量在1万kW及以上的河流,中国大陆水力资源理论蕴藏量年电量为6.08万亿千瓦时,平均功率为6.94亿千瓦;单站装机容量500千瓦及以上的水电站中,技术可开发装机容量为5.42亿千瓦,年发电量为2.47万亿千瓦时。我国水力资源理论蕴藏量和技术可开发分别占全球总量的15%、17%。根据中电联数据,截至2018年底,我国水电装机容量3.5亿千瓦,占技术可开发量的65%。我国可再生能源发电量达到17764亿千瓦时,其中水电发电量12329亿千瓦时,居全球第一。

如此优秀的资源禀赋为中国水电打开了足够的市场空间,即便是对于现在的长江电力而言,远景上仍旧有大量的水资源可供开发。不过这里需要把长远的未来和当下做区分,以目前中国电能的供需结构来看,短期内中国大兴土木去开发水电站的性价比已经偏低。原因是目前可开发的水资源大部分处于中国西部欠发达地区,在储能和输电技术没有突破性技术诞生的前提下,项目的内部回报率(IRR)不足。但长期来看,随着西部经济的发展和储能、输电技术进一步提升,西部大量的水资源迟早会转换成水电站。

继续深入,“十二五”期间,国家水电开发的政策是推进西部大型水电站开发、因地制宜开发小水电站。然而由于开发速度过快、西南地区电力消纳能力不足,导致弃水率上升,水电的利用小时数不断下降,因此“十三五”期间国家政策转为科学有序开发大型水电、严格控制中小水电。受此影响,水电新增装机不断下滑,2018年新增装机仅为832万千瓦;发电量占全国总发电量比重也逐年下滑,由2016年的19%下降至2018年的17%。根据国家发改委2005年发布的全国水利资源复查结果,我国水电资源理论蕴藏装机为6.94亿千瓦、技术可开发装机为5.42亿千瓦。截至2018年末我国水电装机容量为3.5亿千瓦,占技术可开发量的63%。其中,十三大水电基地目前规划总装机量达到2.86亿千瓦,占到可开发总装机量的53%。这个数据说明,随着国内水电资源的不断开发,主要河流中下游优质水电资源基本上开发完毕,优质水电资源会日益稀缺,后续水电开发的趋势预计将更多由中下游向上游转移,由此可能会带来投资边际成本的上升与利用小时数的下降。

除了稀缺性外,开发水电站拥有的堡垒极高。复杂的行政准入审批和巨大的资金投入是水电的主要壁垒(尤其是大水电),此特性导致行业集中程度较高,且未来以三峡、华能等大型发电集团为主的行业格局已经确立。高壁垒决定了水电公司的质地几乎不会出现恶化的可能,对于长江电力而言,由于其地理层面的独占性,因此每一座电站都是宝贵的现金流资产,如果不考虑折旧的话,这种生意可以说是彻彻底底的印钞机。

从投资角度看,公用事业类的公司普遍具有业绩下限高的特点,在这其中现金流好,刚需,价格敏感性不高的生意则更加诱人。长电或许在全行业对比中爆发力不高,但是风险绝对是所有行业中最低的,在这个全球负利率时代,这样的资产对于资本的吸引力相当大。

有了发电机就有了生产力

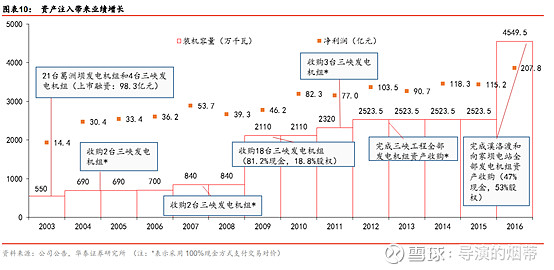

对于长电来说,业绩的增长实际上就是发电量的增长(长期来看电价是平缓下降的),而发电量又取决于装机量,长电的装机增长来自“集团注入”模式——即水电站建设期由三峡集团负责开发,建设完成后注入上市公司并由上市公司负责后续运营。长江电力上市以来资产注入情况:

三峡电站:1994年开工建设,2003年7月首批机组并网发电,同年10月注入公司,2008年10月左右岸26台机组共计1830万千瓦全部投产,次年9月注入公司;2012年7月,三峡电站地下机组全部投产,同年9月注入公司。三峡电站装机规模为2250万千瓦,分6次注入,总交易价格为1546.64亿元,其中承接债务、发行股份、现金支付三种支付方式占比分别为33%、13%和54%。

溪洛渡、向家坝电站:由三峡集团子公司川云公司承建,2006年开工建设,2009年实现截流、进入主体工程浇筑阶段,2014年7月两座电站共计2026万千瓦全部投产,2016年3月注入公司,总交易价格为797.35亿元,其中发行股份和现金支付方式占比分别为53%和47%。

这个资产注入模式和爱尔眼科的体外孵化很像,不过爱尔眼科的资产注入溢价更高,而长电的这个模式由于不涉及到初期运营,因此溢价程度较低。对于上市公司主体而言,运营能力的稀缺性注定了上市公司主体可以享受这个过程中的大部分业绩贡献。

借此机会我们正好简析一下重资产生意的扩张。目前算上长江电力,导演已经写了类似的3家公司涉及到该问题。分别是:爱尔眼科、海螺水泥、长江电力。这三家公司在收购扩张的套路上主要需要关注的共有3点。

1、 可扩张空间

2、 内部回报率

3、 收购溢价幅度

先说爱尔眼科,我国比较教条的应试教育机制和新中国的“第一代”家长对于孩子身体的关照缺失,给中国带来了天文数字的眼科市场规模。且不论传统的青光眼等眼科疾病,光近视这一个问题就够中国的眼科医院腾飞了。但眼科医院这个生意并不会真的如童话故事般走上神坛,我国国民可支配收入较低和当下价格偏高的眼科治疗费用仍旧存在比较尖锐的矛盾,换言之,尽管大量人士存在眼科治疗的需求,但是无奈成本上很多人还受不了。因此,爱尔眼科在医院扩张的过程中选择了保守的体外孵化模式,医院未进入盈利状态之前会将该资产排除在上市体系外,带来了上市公司收购时的溢价幅度较高。总结为,爱尔眼科的扩张具有空间足够大、内部回报率最高、收购溢价程度也最高的特点。

海螺水泥的扩张更具有性价比一点,首先世界范围内基建的需求是不可能降低的,这就造就了海螺未来几乎无穷的可扩张空间,但是毕竟水泥这生意对价格的敏感程度更高,因此扩张项目的IRR显然会比眼科医院低不少。与之相对,由于海螺本身主导收购行为,因此几乎不存在所谓的收购“溢价”,很多时候海螺的收购甚至是“折价”,颇有我们价值投资的风采。

最后是长电。长电的扩张模式中,相对的空间可能是三者最小的。这取决于收购的难度最大。跨国收购水电站本身对资金等方面的要求更高。其次长电收购其他水电站资源的IRR对比水泥和眼科医院而言不占优势,因此收购的溢价基本也比较低。这门生意的学问更多的集中在折旧和利息上,而不是生意本身的发展。不过有利有弊,水电生意的稳定性也是水泥和眼科医院比不了的。

财务监测

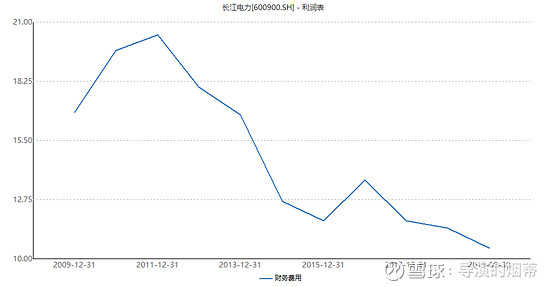

固定资产——折旧

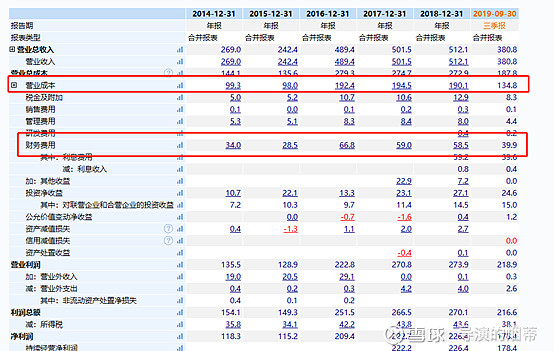

先来看公司的利润表。

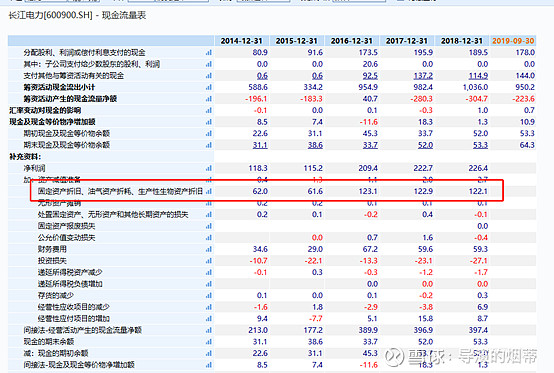

前面提到,长电最主要的两块成本就是折旧和利息,其中折旧又是最大的一块,不过从营业成本里看折旧还不是太直观,我们从现金流量表里找。如下图:

2018年,长电的主营业务成本190亿,折旧122亿。(注意并不是所有折旧都算在营业成本里,但是大头都在)。接下来再看折旧规则:

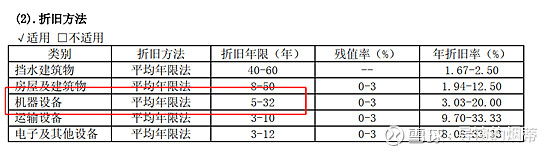

水电站最主要的资产就是所使用的的机械设备,该类资产采用平均年限法折旧,大概折旧时间是30年左右。这里其实有一点很重要,即这些发电相关的机械设备实际上使用寿命接近一百年,但是折旧只有30(根据调研得知是27),因此,折旧计提后的几十年时间里盈利能力会非常强。

这里我们要密切关注公司资产折旧的进度,当前公司固定资产净值2288亿,每年按照130亿的速度折旧,还需要不到20年。作为投资者,我们需要密切关注公司折旧相关的变化,包括但不限于数值增减、计提规则等。

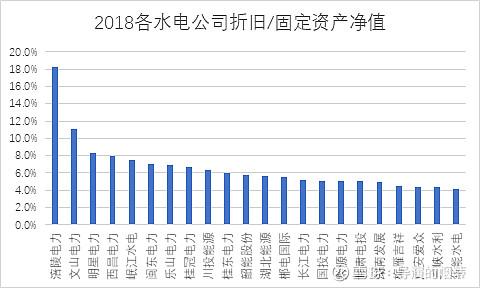

其实在水电里,长江电力的折旧计提并不是最疯狂的,如上图,涪陵电力可比长电疯狂太多了~这个算是个小彩蛋,大家可以细致了解一下涪陵和文山电力,可能有惊喜哦。

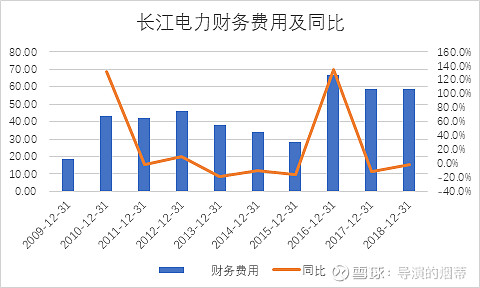

利息费用

除开折旧外,利息费用也十分重要。

财务费用率:

但随着时间的推移,公司借款利率的下行叠加盈利状况的改善帮助长电有效降低了财务费用率。这里可以算个账,假设未来没有额外的借贷,那么按照10年降低8%的财务费用率的话,下一个10年结束后,长电的财务费用率会接近2%,也就基本没啥了。这些省出来的费用率,可就是实打实的税前利润。

FAQ

估值

关于长电的估值有这么一点要说的,即业绩不增长,股价稳步上升的原因。

首先,公司收入、利润的增长和发电量有着直接关系,但由于水利发电受到自然因素这种不可抗力影响,水流最终产生的发电量存在一定波动,因此在电站总量不变的情况下,长电的实际年发电量也会有一些周期性的波动,再加上电价高度稳定,也就导致了公司的收入会呈现小幅度的周期波动。

其次,长电的利润增长则与公司的折旧、财务费用关系密切。庞大的固定资产折旧和利息费用总有结束的一天,然后公司会进入全面印钞阶段。根据DCF,随着时间逐步走向这个时间点,估值也会因为折现分母的变小而变高。这一点对于增长缓慢但股价上涨的解释力最强。这也算是公用事业股票的一个福利,别的行业在估值的时候更多的会在意收入和利润的提升,而长电这种企业则侧重于折旧剩余年限的减少,同样道理还有上海机场这种公司。

最后,2021年三峡集团承诺注入的两座大电站还在路上,加上公司海外收购扩张和其他投资,都会贡献稳定的收益,这个算是BONUS,也会相应的提高一些估值。

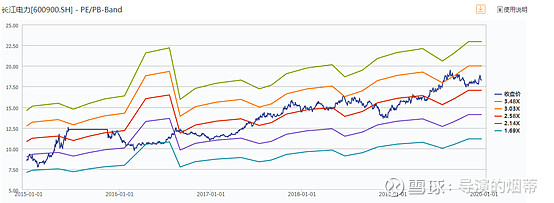

那么再来看看现在的价格:

长江电力PB_BAND:

这次导演没用PE-BAND,毕竟资产太重,更适合用PB。价格上来讲,现在是一个说贵也不贵,说便宜肯定不便宜的状态,但是考虑为未来长期的负利率时代来临,合理估值也应该较往年有所提高,因此,现在确实是一个还算不错的价格,虽然谈不上特别优惠。

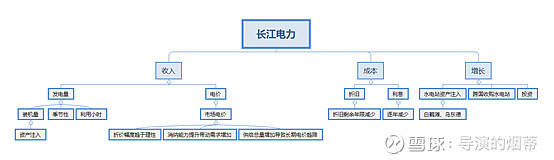

投资逻辑梳理

其实分析到这里长电的模型基本就搭建完成了,如下图:

实际上把握长电的投资逻辑,主要看这么几点:

1、 电价有无大幅变化及变化原因、可持续性。

2、 发电量的变化,关注未来资产注入。

3、 关注公司折旧的剩余年限和计提规则变更

4、 关注财务费用率的变化及原因

5、 关注跨国收购的进度。

恩,差不多就这些。祝大家圣诞快乐。

$长江电力(SH600900)$ $海螺水泥(SH600585)$ $上海机场(SH600009)$