图片来源:摄图网

宁德时代(300750)超预期的分红率以及大好的业绩,并没有给它的股价带来太多的“刺激”,从年报发布后至今日收盘的六个交易日看,也就上周一5.50%的上涨有所体现。就如上周二至今股价的踌躇,宁德时代这份“靓丽”年报的背后反映的四季度业绩同比下滑、产能过剩担忧、高增长的持续性等问题都令投资者犹豫。

(宁德时代近6日股价分时走势图,来源:Choice数据)

01

财报喜忧参半

3月15日收盘后,宁德时代披露了2023年年度报告。2023年宁德时代实现营业收入4009.17亿元,同比增长22.01%;实现归母净利润441.21亿元,同比增长43.58%。

与此同时,宁德时代拟以年度现金分红和年度特别分红合计派发现金220.6亿元,分红总金额接近净利润总额的一半,股利支付率接近50%,分红金额与股利支付率均刷新了宁德时代的历史纪录。

“宁王”的这份业绩和分红方案号召力之关注度,从其当天晚上2400余位投资者参加其业绩说明会电话会议的拥挤度可见一斑。

然而,随着最初的惊艳逐步消退,越来越多的投资者开始抽丝剥茧般地解读这份年报。最直观的数据是,2022年和2021年,宁德时代的营收同比增速分别为152.07%和159.06%,归母净利润增速在2022年和2021年则分别为92.89%和185.34%,2023年22.01%的营收增长和43.58%的归母净利润增长显然是降速明显。

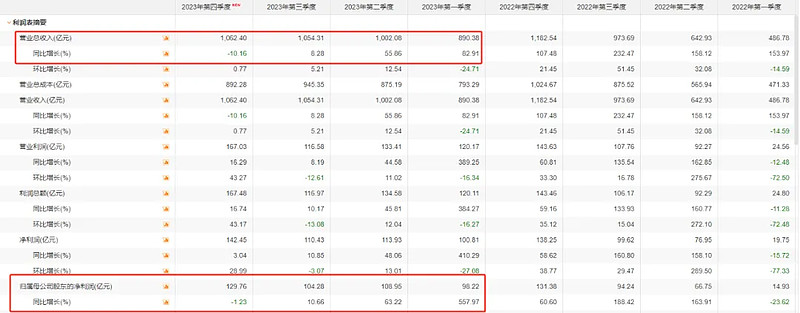

更进一步地分析看,宁德时代的降速是逐季发生,直至四季度负增长。先看四个季度的营收增速:82.91%、55.86%、8.28%、-10.16%;再看同期归母净利润增速:557.97%、63.22%、10.66%、-1.23%。(见表一)

表一:宁德时代近两年单季度经营情况简要

来源:Choice数据

2023年,宁德时代锂电池(动力电池+储能电池)出货量390GWh,同比增长34.95%。其中,动力电池系统销量321GWh,销量同比增长32.56%,收入同比增长20.57%;储能电池系统销量69GWh,销量同比增长46.81%,收入同比增长33.17%。动力电池和储能电池业务均出现了收入增速低于销量增速的情况,显然意味着公司这两大业务的销售单价出现了下滑。(见表二)

其中,2023年宁德时代的动力电池系统业务收入增长了20.57%,低于22.01%的整体收入增速,明显是拖累整体收入增速的主因。进一步细分看,宁德时代下半年的动力电池系统业务收入大约为1459亿元,而2022年下半年该业务收入为约1575亿元,出现下滑。核心业务的“滑坡”显然是市场最大的担忧所在。

但是,宁德时代动力电池毛利率从2022年的17.17%上升到2023年的22.27%,储能电池毛利率从17.01%上升到23.79%,反映出宁德时代对上游供应商有极强的议价能力,可以把降价的影响往上游更多地转移。

表二:宁德时代收入构成(单位:万元)

来源:公司年报

宁德时代的“王气”还有很多指标可以体现。例如,根据SNE Research统计,2023年公司全球动力电池使用量市占率为36.8%,连续7年排名全球第一;2023年公司全球储能电池出货量市占率为40%,连续3年排名全球第一。又比如2023年末宁德时代预收款(合同负债)规模达到了历史新高的239.82亿元,2023年其全年经营现金流净额也达到了历史新高的928.26亿元。

02

供求失衡担忧加剧

不过,所有这些优秀的指标,都难以掩盖市场对供求失衡的担忧。

财报显示,2023年宁德时代电池系统(动力电池与储能)产能达552GWh,产量389GWh,产能利用率降至70.47%,同比下降了12.93个百分点,为近五年最低值。而且,公司还有100GWh的在建产能。

回看2022年,宁德时代生产了325GWh的电池,销售289GWh,2023年宁德时代生产了389GWh的电池,却销售了390GWh的电池。2023年,宁德时代的产量同比仅增长19.69%,销量端却同比增加了34.95%。表明宁德时代在有意控制产出,控制库存,减轻经营压力。

更深一层的寓意则是,锂电池行业从供不应求,转变为供过于求。

宁德时代对产能扩建的投入也开始放缓。2023年,宁德时代的资本性支出(用于购建固定资产、无形资产和其他长期资产支付的现金)为336.25亿,五年来第一次出现同比负增长,比2022年的482.15亿元同比减少了30.26%。同时,公司投资活动产生的现金流量净额由2022年的净流出641.40亿元,变成2023年的291.88亿元,大大减少,这显然是减少了产能扩建。

另外值得注意的是,2023年末员工规模为116055人,较2022年末减少了2859人,为2015年以来首次负增长。

宁德时代作为行业绝对的龙头,它的这些微妙变化都很容易被解读为行业供求出现了问题,加重了投资者的担忧。

锂电池尤其是动力电池增速放缓,原因是终端电动车的增速放缓。

根据中国汽车工业协会最新发布的数据,2023年国内新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,较2022年高出5.9个百分点。

而中汽协在2022年和2021年发布的国内新能源汽车同比增速数据还分别为93.4%和159.8%。换言之,2023年新能源汽车增速明显放缓,近三年呈现逐年增长降速的态势。

随着规模和渗透率到达当前规模,新能源汽车销售降速成为行业新的共识,就如上海证券交运设备团队所认为,2024年车市将延续2023年开始的销量增速放缓趋势,竞争继续加剧。如此背景下,凶猛的价格战几乎已经不可避免,比亚迪于春节后率先打响第一枪。

3月5日电,长安汽车董事长朱华荣表示,2024年中国汽车市场“没有最卷只会更卷”,新能源淘汰赛将进一步加速,2024年销量TOP 10的车企将占据接近85%的市场份额,而未来几年80%的品牌将关停运转。相较于国内2023年新能源车产销增速的大幅放缓,海外一众跨国车企则在近期纷纷表态要放宽汽车电动化转型的时间表,另外苹果放弃了已进行十来年的造车项目。这些都表明新进产业资本对新能源汽车投资热度的下降。

下游的增长乏力又直接影响着上游一众动力电池厂商。在2023年高工锂电年会上,谈及对锂电行业的未来展望,亿纬锂能董事长刘金成就曾表示,零碳和绿色发展是长期战略,在这个过程中,电动车及储能的发展,它的规律就应该是像蛇一样,而不是直线上升。

新能源产业作为新兴产业,现在言顶确实为时尚早,但随着规模扩大、渗透率提升,要再获得翻倍甚至几倍的增速显然不切实际。

只不过,我们的A股投资者,似乎特别喜欢线性外推,公司或行业好的时候觉得就是直线发展,而不好的时候就觉得会直线下坠,造成很多股票的走势也是“A”字形,宁德时代这份虽有隐忧但总体并不差的业绩报告,似乎已经不再令投资者提得起加仓的兴趣。

(本文完)